Italiano

Italiano English

English

Eccomi di ritorno da poco più di 2 settimane di stacco: che è successo nel frattempo?

1) il Recovery Fund europeo è stato approvato. Pur con tutte le condizioni, i distinguo, le concessioni ai Frugal 4 per ottenere la loro approvazione, il lag con cui questi fondi si renderanno disponibili, si tratta di uno sviluppo assai positivo per l’Eurozone. E’ una sorta di “whatever it takes”, questa volta fiscale, destinato a rinsaldare la percezione della solidità dell’Euro. E i soldi da spendere, sia pure a fronte di presentazione di programmi soggetti ad approvazione, sono parecchi, e concentrati nei primi 2 anni. Ancora una volta l’EU, di fronte ad una crisi, ha scelto un passo avanti anzichè uno indietro, e se il movimento resta farraginoso e lento, allargando lo sguardo, il progresso in termini di integrazione è comunque chiaramente percettibile.

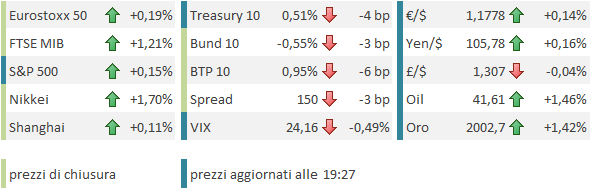

L’effetto sui mercati si è notato in particolare su spreads (con quello BTP – Bund in calo di ulteriori 15 bps, il rendimento del BTP 10y terminato sotto l’1% e quello del 2y sotto zero) e sulla divisa (€+3/4%), mentre l’azionario europeo, dopo un ulteriore balzo, ha visto prese di beneficio.

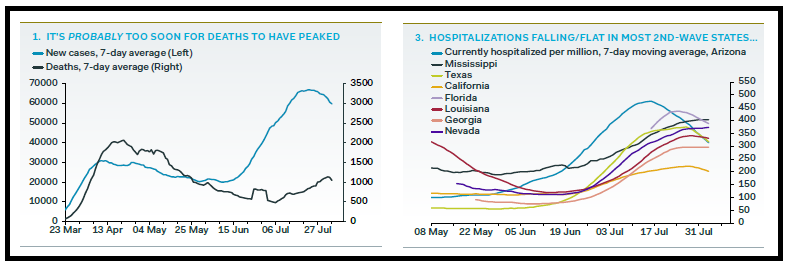

2) Sul fronte coronavirus, effettivamente la seconda metà di Luglio ha visto quello che per il momento è il nuovo picco delle infezioni in US, con gli stati protagonisti dell’impennata di giugno luglio che mostrano un rientro. Anche le ospedalizzazioni stanno cominciando a stabilizzarsi, così come i decessi (vedi figura by Pantheon Economics).

Unica cosa, i test positivi sul totale sono scesi (6/75) ma sta scendendo anche il loro numero ( link ), cosa che può far sembrare i dati un po’ meglio di quello che sono veramente. E comunque, non siamo certo in una situazione in cui le misure restrittive possono essere allentate.

In compenso, in Europa i dati hanno preso a salire con decisione, sia pure da livelli bassi, a causa dei focolai in Spagna e, in minor misura, in Francia, mentre in Germania e Italia la situazione resta sotto controllo ma comunque, in particolare nella prima, continua a deteriorarsi lentamente.

Segnali di stabilizzazione per i focolai in Giappone, Australia, Israele, mentre negli emergenti solo l’India non da particolari segnali di rallentamento. Brasile e Messico sembrano rallentare.

In generale quindi un quadro in cui i paesi riescono, con fatica e mediante l’istituzione di misure contenitive, a mettere sotto controllo i focolai, ma continuano ad emergerne di nuovi. A preoccupare è l’incombere dell’autunno, nel corso del quale potrebbe divenire difficile distinguere focolai di influenza comune e malattie da raffreddamento stagionali da nuovi focolai di Covid. Ma siamo ancora distanti un paio di mesi da queste problematiche, si spera.

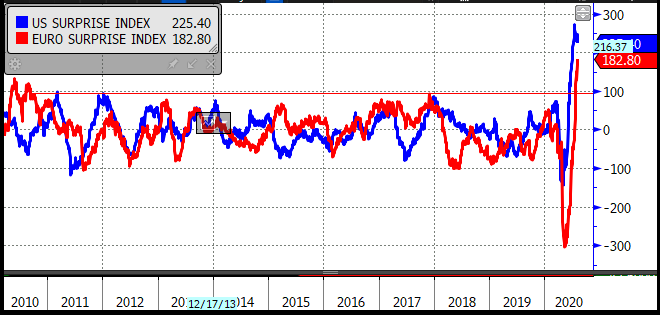

3) Sul fronte macro, i dati hanno continuato a uscire con tono positivo (basti vedere i PMI manifatturieri finali di luglio e ISM usciti ieri, tutti in crescita e meglio delle attese tranne UK), ma in US si sono rivelati meno brillanti, in particolare rispetto ad attese ormai stellari, mentre in Eurozona hanno sorpreso clamorosamente in positivo, seguendo il pattern visto in America i mesi scorsi (vedi grafico).

Certo, nel flusso di dati sono contenuti numeri pesanti come il GDP USA (-32.9% annualizzato) e quello EU (-12.1%), ma, a parte che in entrambi i casi il calo è stato leggermente inferiore alle stime, sappiamo che questi sono ormai dati “vecchi”.

Considerando che gli USA saranno alle prese con gli effetti delle misure restrittive, e con il possibile impatto dello scadere di alcuni schemi fiscali (Paycheck Protection Program ed estensione dei sussidi di disoccupazione) sul prolungamento dei quali al Congresso si fatica a trovare accordo, forse i numeri macro potrebbero continuare a deteriorarsi in quell’area, mentre in Eurozone ancora l’aumento dei casi non sembra sufficiente a produrre significative reazioni. Questa ipotesi mi pare ben prezzata dal cambio, ma non certo dall’azionario.

4) Riguardo l’earning season a Wall Street, al momento le aziende stanno agevolmente battendo delle stime che sono state opportunamente guidate al ribasso. Con più di metà delle aziende che hanno riportato, Bloomberg marca un 85% che ha battuto le stime di EPS, in media del 22%, e un 66% che ha battuto quelle di fatturato, di un 1.9% medio. Proiettando questi livelli di sorpresa rispetto alle stime, il calo degli utili si rivelerà assai più basso del 40% preventivato. E c’è da dire che le FANG hanno almeno parzialmente giustificato la preferenza degli investitori. Giovedì scorso hanno riportato Apple, Amazon, Facebook e Google, e solo quest’ultima ha mostrato un impatto della pandemia, mentre Amazon ne ha chiaramente beneficiato e anche Apple ha visto le vendite di PC e tablet supportate dalla “stay at home” policy. Cameron Crise di Bloomberg ha osservato che il net income aggregato di questi 4 mostri è salito del 13.5% rispetto all’anno scorso. Niente male per un trimestre in cui il GDP è calato ovunque del 12/13% in media. Certo, l’editorialista fa notare che nello stesso periodo di 12 mesi la capitalizzazione di queste aziende è salita del 45%. Ben lungi dal questionare la sostenibilità di questi risultati (dovuti almeno in parte al lockdown), il mercato prezza quindi un ulteriore miglioramento dello scenario. Ciò detto, con questo newsflow c’è poco da stupirsi che il Nasdaq abbia segnato nuovi massimi i giorni scorsi.

Un po’ più in contrasto col quadro di risk appetite è che i rendimenti dei bonds globali abbiano in generale fatto nuovi minimi di periodo (assoluti per il Treasury), e che un safe asset come l’oro abbia chiuso Luglio ai massimi storici (superando quelli marcati nel 2011) archiviando un +11% sul mese. Un chiaro messaggio sulla liquidità nel sistema.

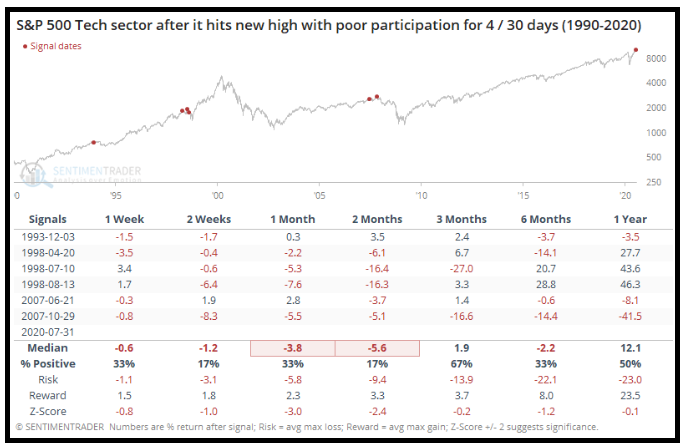

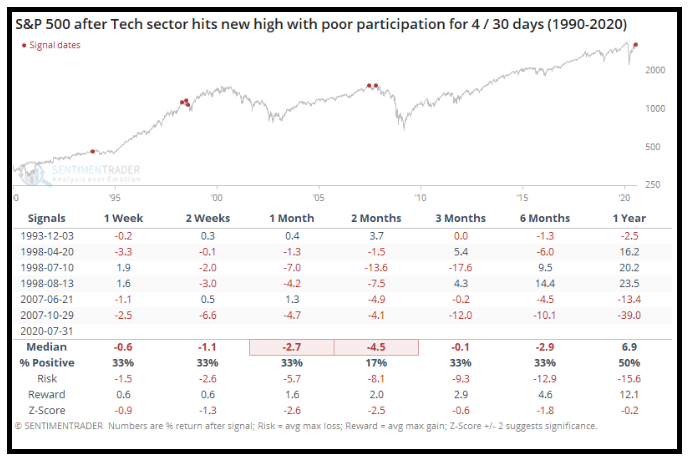

A proposito del peso delle FAANG nel Nasdaq, non sono in pochi ad aver notato che, a fronte degli ultimi massimi segnati, la partecipazione si riduce sempre di più. In altre parole l’indice è trainato dai grossi nomi, ma la percentuale di aziende che partecipa al rialzo scende. Questo è sicuramente un effetto dell’enorme redditività di questi nomi, illustrata sopra. Ma solitamente questo tipo di divergenze è tipico delle parti finali dei movimenti. Sentimentrader.com ha raggruppato tutte le sedute degli ultimi 30 anni in cui, a fronte di nuovi massimi a 52 settimane, il numero di membri del settore tech sopra la media a 50 giorni era abnormalmente basso (diciamo sotto il 75mo percentile). Quando questo tipo di divergenza si è presentato più di 4 volte nelle ultime 30 sedute, è stato un segnale di debolezza in arrivo (vedi figura).

Anche l’S&P ha mostrato una performance media simile:

Certo, di recente segnali statistici del genere se ne sono visti, ma per ora non hanno impedito al Nasdaq per lo meno di fare massimi assoluti, e all’S&P 500 di farne di relativi, anche se in realtà la performance dell ultimo periodo non è brillante come quella dei mesi scorsi : il Nasdaq ha testato 11.000 punti già 2 volte nel mese di Luglio.

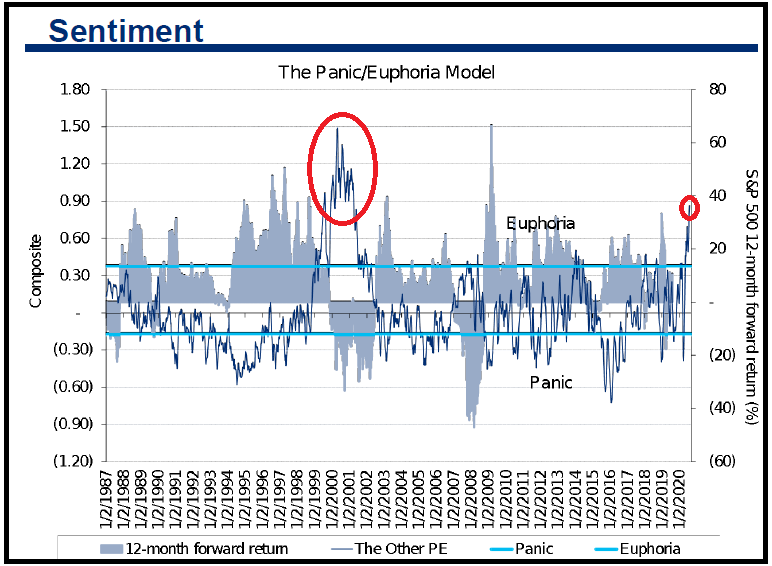

L’indice proprietario Panic/Euphoria di Citigroup ha raggiunto un livello di euforia notato l’ultima volta nel 2001, coerente, secondo il modello, con una probabilità del 90% di performance negative a 12 mesi.

L’indicazione del modello mostra chiaramente che:

1) il timing non è il punto forte di questo tipo di strumenti, che però aiutano parecchio nel risk management

2) in caso di bolla, l’euforia può durare a lungo, e la correzione tardare un po’ (vedi 1999), ma questo avviene al costo di un calo più profondo e duraturo.

Venendo brevemente alla giornata odierna, dopo i record di ieri, una prima seduta di Agosto che ha visto l’S&P 500 a +0.75% e il Nasdaq al nuovo massimo (+1.47%), sia pure con le sopracitate divergenze, oggi abbiamo avuto un tono più consolidativo. Certo, l’Asia ha ben figurato, sulla scia delle buone performance di ieri in occidente, con solo le “A” shares al palo, eventualmente ostacolate da un newsflow un po’ negativo su trade/cold war vs USA ( link link link )

Scarsamente ispirata anche l’Europa, dopo il balzo di ieri, principalmente dovuto, a mio modo di vedere, ad un parziale ritracciamento dell’enorme divergenza occorsa con gli USA la scorsa settimana (l’Eurostoxx 50 aveva sottoperformato l’S&P 500 di un buon 6% in appena 6 sedute). Sicuramente il rafforzamento dell’€ ha avuto un ruolo rilevante in questa debacle in relativo dell’azionario continentale. Non a caso il ritracciamento è arrivato in corrispondenza di un rimbalzo del biglietto verde, e, a mio parere, entrambi hanno ancora un po’ di spazio.

In una settimana densa di dati macro (ieri i PMI manifatturieri, domani quelli servizi con l’ISM non manufacturing in US e l’ADP di Luglio, venerdì il labour market report USA di Luglio, preceduto dai claims giovedì), oggi il calendario macro era invece spoglio, con solo i factory orders di Giugno in USA (usciti meglio delle attese).

Con queste premesse i mercati azionari hanno faticato a prendere una direzione, con gli indici europei core terminati poco mossi e quelli periferici aiutati dalla buona vena delle banche. Assai più direzionali i bonds, che hanno visto significativi cali dei rendimenti e degli spread periferici, e soprattutto i metalli preziosi. L’oro ha approfittato della calma per mettere brevemente il naso sopra i 2000 Dollari l’oncia, record storico, e al momento scambia poco sopra, mostrando un progresso rotondo.

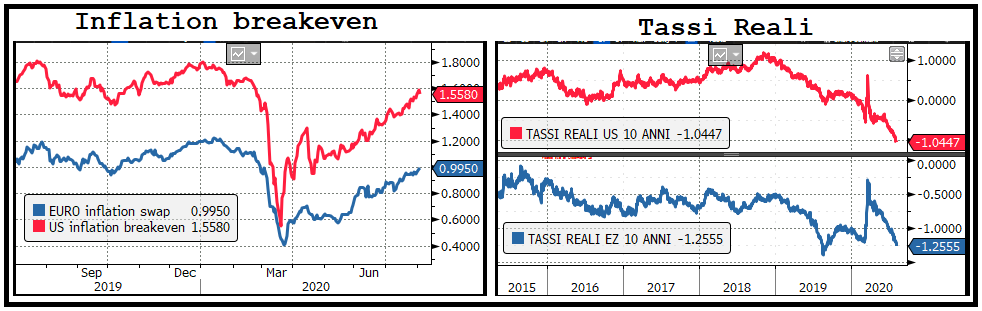

Lo spettacolare rally del metallo giallo appare sostanzialmente come il prodotto di una serie di effetti riconducibili alla politica monetaria e fiscale e alla financial repression:

** l’impatto dello stimolo fiscale sta facendo recuperare le attese di inflazione, come si vede dalla performance dei break even inflation USA ed Euro.

** la potenza dei programmi di acquisto delle banche centrali mantiene compressi i rendimenti dei bonds, rendendo nullo lo svantaggio tipico dell’oro (non paga cedola) e producendo nel contempo la corposa discesa dei tassi reali.

Come si nota l’accelerazione al ribasso di quelli USA mostra una correlazione inversa col prezzo dell’oro, che è visto come una divisa, che, a differenza delle altre, ha un offerta (almeno in teoria) rigida, dato che non lo puoi stampare.

In questo senso non stupisce l’entusiasmo degli investitori per i metalli preziosi. Finchè il quadro regge, difficilmente avremo inversioni di questo trend.