Italiano

Italiano English

English

NB: Lampi si prende 2 giorni di stacco, e torna Mercoledì 17 Giugno

Nessun inversione di tendenza ieri a Wall Street, in quella che si è dimostrata una disfatta totale per l’azionario occidentale. Il cartellino recita -5.9% per l’S&P 500, praticamente sui minimi di seduta sotto (orrore!) la media mobile a 200 giorni. Il Nasdaq ha ovviamente terminato la serie di sedute in controtendenza, pur perdendo leggermente meno (-5.27%). Altra seduta di passione per il Russell 200 Small Caps, che ha ceduto il 7.6%, portando a -11.4% in 3 sedute il suo ritracciamento dai massimi dell’8 giugno. Completa il quadro il balzo del Vix, pari a 13.22 punti (+48%) al livello di 40.79. Il put cal ratio, del cui livello basso abbiamo discusso parecchio, di recente, è passato da 0.45 a 0.70. Sembra sensato attendersi che le put attraverseranno un periodo di maggiore popolarità nelle prossime settimane.

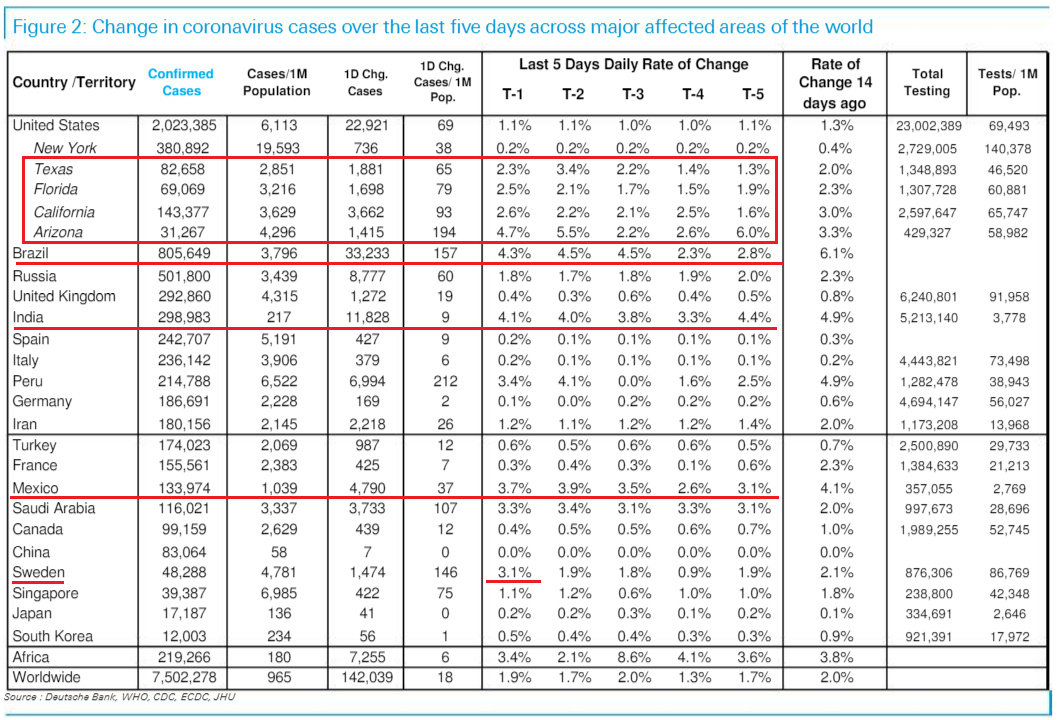

La croce e stata unanimemente gettata sull’incremento dei contagi osservato negli stati USA del Sud. Ma basta uno sguardo allo schema predisposto da Deutsche Bank, al quale sono stati opportunamente aggiunti gli stati incriminati, per notare che rispetto ai giorni in cui il mercato faceva nuovi massimi la crescita c’è, ma è lieve. Diciamo che gli investitori hanno ignorato il fenomeno (come anche il medesimo trend sugli emergenti) finchè il rialzo, e l’ottimismo che lo ha circondato, non sono diventati insostenibili, per poi farne un catalyst per la discesa.

Certo è che il problema esiste. Tre dei quattro stati incriminati sono i più popolosi d’America (90 mln di abitanti in aggregato). Il numero di casi per milione comincia ad assomigliare a quello dei paesi europei più colpiti, anche se il livello di mortalità resta assai inferiore.

L’impressione è che la riapertura delle economie sia stata troppo frettolosa, e/o il lockdown insufficiente e quindi le autorità potrebbero trovare in tempi brevi di fronte alla difficile scelta se ripristinare delle misure di contenimento, oppure sopportare un aumento dei contagi. In entrambi i casi l’economia non ne beneficerà.

Valutare la traiettoria dell’infezione resta un esercizio assai complesso. Ma l’impressione personale è che la faccenda dei contagi abbia per un po’ finito di essere un fattore a supporto del sentiment, e cominci ad essere un ostacolo:

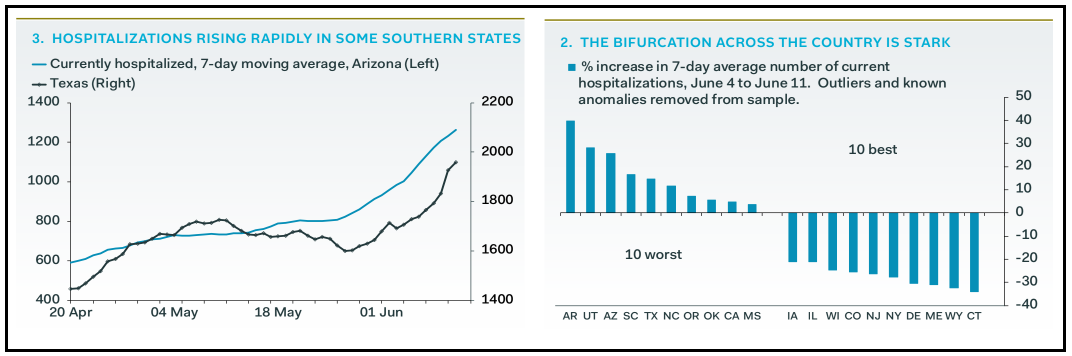

** In US, finora il calo degli Stati più colpiti (NY, New jersey, Connecticut etc) ha bilanciato l’effetto degli Stati del Sud, nei numeri generali. Ma la stabilizzazione di queste serie, un impatto moderato delle riaperture (aggravato eventualmente dalle manifestazioni) e il crescente contributo degli stati in crescita (che sono comunque quasi la metà del totale) potrebbe imprimere a breve un accelerazione ai numeri (grafici di Pantheon Economics)..

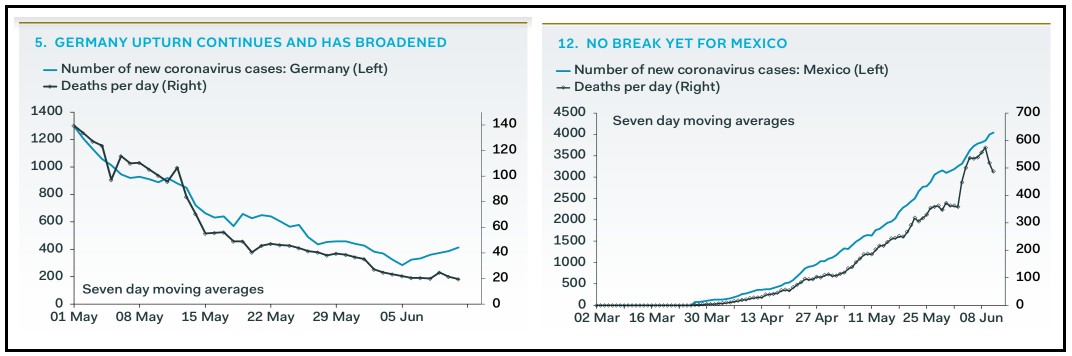

** In alcuni emergenti (India, Brasile, Messico è palese la difficoltà nel mettere sotto controllo il contagio. Sono sorpreso della filosofia con cui i mercati prendono da tempo questo fenomeno. Ma quanto avviene in US potrebbe gettare una luce diversa anche su questi paesi

** In Europa i risultati del lockdown sono stati buoni, ma ormai l’attività sta riprendendo da un mese ed è possibile che si assista a la ripartenza di qualche focolaio (qualcosa che si sta forse vedendo a livello embrionale in Germania).

Detto degli sviluppi sul fronte epidemia, lo storno è stato sicuramente accentuato dall’ipercomprato di breve, l’euforia del retail, e la generale convinzione che liquidità e stimolo fiscale rendessero il mercato invulnerabile. Non è un caso che la “presa di coscienza” sia avvenuta all’indomani di un meeting Fed.

Di fronte al disastro occidentale di ieri, non si può dire che l’Asia se la sia presa più di tanto. Dei principali indici, solo Seul e Sydney hanno mostrato perdite parenti del 2%, mentre il China Complex ha perso marginalmente e Mumbai e Jakarta hanno terminato in positivo. Considerando la dinamica Covid in India, c’è da stupirsi della tenuta dell’azionario locale.

L’apertura europea è avvenuta con gli indici in negativo. D’altronde Wall Street si era persa oltre 2 punti ieri sera dopo la chiusura del cash europeo, e c’era un catch up da fare. Rapide però sono partite delle ricoperture, che hanno riportato l’Eurostoxx 50 in positivo di buoni 2 punti percentuali in tarda mattinata. C’è da osservare che l’azionario europeo veniva da 4 sedute di calo consecutive questa settimana, per un totale di oltre il 7%, per cui il tentativo di rimbalzo non stupisce.

In mattinata il solito horror show dei dati di aprile, oggi in UK, con il GDP di Aprile (loro lo calcolano anche mensilmente ) al -20.4%, -10% 3 mesi su 3 mesi, valori analoghi per produzione industriale (-20.3%) e manifatturiera (-24.3%), costruzioni -40%. Il Ministro Gove ha confermato oggi che il periodo di transizione della Brexit non sarà esteso. Lunedi dovrebbe esserci il summit tra Johnson e la Von Der leyen per dare un po’ di impulso alle negoziazioni, totalmente in stallo. Un altro problema destinato a diventare via via più stringente nella seconda metà dell’anno, insieme alle elezioni presidenziali e – questione correlata – la cold war tra USA e Cina. Uno sguardo al grafico delle proiezioni di Predict lascia intendere acque agitate alla Casa Bianca nei prossimi mesi, cosa che non aiuta a gestire bene il problema dei contagi

Nel primo pomeriggio, l’apertura di Wall Street ha visto gli indici tentare un vigoroso rimbalzo, portandosi fino a ritracciare la metà della perdita di ieri, nella prima ora di contrattazioni. Il tempo di vedere l’uscita della U. of Michigan consumer confidence di Giugno (ancora un miglioramento a 78.9 da precedente 72.3 e vs attese per 75) e il Nasdaq ha cominciato a faticare, finendo per zavorrare il rimbalzo degli altri indici.

La chiusura europea vede l’azionario continentale conservare le briciole del rimbalzo mostrato in giornata, con il Dax terminato in marginale perdita. Ulteriore calo per i tassi, con però i periferici in grado di outperformare i bonds core. La crescente risk aversion nella parte finale di seduta ha ridato forza al $, e all’oro, e cancellato i guadagni del petrolio.

Dopo la chiusura europea, il clima a Wall Street ha continuato a deteriorarsi, con gli indici passati tutti in negativo, anche se la volatilità è tale da rendere impossibile prevedere il livello di chiusura. Pesa la paura delle news che potrebbero uscire nel week end, sul fronte contagio (anche se di solito i test rallentano nel fine settimana). A supporto vi è l’estremo ipervenduto di breve: anche l’S&P 500 ha ceduto per 3 sedute di seguito (lunedì aveva fatto i massimi) e la discesa di ieri è stata di un intensità pazzesca, con le caratteristiche di una capitulation di breve.

La prossima settimana martedì Powell produrrà la sua testimonianza al Senate banking Committee, e il mercato aspetterà che corregga il tono per dare un po’ di supporto ai corsi (e non incorrere nelle ire di Trump). Personalmente, non vedo cosa potrebbe dire, visto che lo storno non è stato causato direttamente dal FOMC, a mio modo di vedere. Ma, come dico sempre “mai sottovalutare la capacità di una banca Centrale (o di un banchiere) di essere dovish”.

In termini di livelli tecnici, si fa un gran parlare di quota 3.000, livello di chiusura di ieri, come spartiacque, in quanto supporto da dove è partita l’ultima gamba rialzista, quota psicologica, con la media mobile a 200 giorni appena sopra (3.020). Il risultato è che l’indice l’ha già attraversata diverse volte.

Personalmente, guardo con maggior attenzione al livello di 9.750 sul Nasdaq 100: è il massimo di Febbraio, superato la scorsa settimana, e l’incapacità di tenere questo livello configura un “falso breakout” sull’indice simbolo di questo rally. Il lungo Nasdaq è poi il trade di maggiore consenso, con il posizionamento di gran lunga più affollato, e quindi più vulnerabile. Comunque, in una fase così volatile è inutile fare i farmacisti coi livelli. Molto dipenderà dall’evoluzione dei numeri sull’epidemia in US e altrove.