Italiano

Italiano English

English

Il week end lungo del Primo Maggio non ha portato ispirazione ai mercati azionari. Diversi fattori hanno congiurato contro un sentiment che già aveva scalato una marcia nella seconda metà della scorsa settimana.

Elenchiamoli:

1) Venti di guerra fredda. Negli ultimi giorni il flusso di accuse dalla Casa Bianca vero la Cina i è intensificato. Trump e Mnuchin hanno annunciato la composizione di un atto di accusa nei confronti di Pechino in cui si proverebbe che il virus è uscito da un laboratorio di Wuhan (per quanto quest’ enunciazione sia zeppa di contraddizioni da parte degli stessi protagonisti, come Pompeo) e che vi è stata omertà e negligenza nell’informare il mondo, mentre si accumulavano invece presidi medici per la lotta interna all’epidemia. Il Washington Post ha riportato che l’amministrazione starebbe discutendo le rappresaglie da mettere in pratica, con qualcuno che propone di sospendere il pagamento di interessi sui Treasuries in mano alla PBOC (anche se questo sarebbe stato smentito). Trump ha dichiarato stanotte che vi sarà un report definitivo che chiarisce l’origine della pandemia e che la “punizione finale” sara costituita da dazi. Ha aggiunto che se gli acquisti previsti dalla fase 1 dell’accordo non saranno rispettati alla lettera, questo verrà ripudiato dagli USA.

Aggiungere un nuovo capitolo di trade war in questa fase sembra autolesionistico da parte degli USA. Ma è un fatto che l’epidemia ha alimentato un’ulteriore ondata di avversione nel pubblico USA nei confronti della Cina. Anche Biden sta cercando di saltare sul carro, sostenendo che Trump è stato lento nell’ attribuire alla Cina la responsabilità.

2) Una certa attenzione ha suscitato il discorso annuale di Warren Buffet, nel quale il grande investitore ha dichiarato a) che l’epidemia impatterà significativamente gli utili operativi della sua azienda b) che investire nelle linee aeree è stato un errore a prescindere, e che le posizioni sono state liquidate c) In questo momento dispone di parecchia liquidità ma a differenza di 12 anni fa non vede occasioni d) l’epidemia genererà un enorme ammontare di litigations per le assicurazioni e) il petrolio su questi livelli causerà un bel po’ di sofferenze ad aziende e banche. In generale i discorso è stato intero in maniera assai negativa

3) con Giovedì, l’earning season delle principali 5 aziende (Microsoft, Facebook, Google, Apple, Amazon) è alle spalle. La trimestrale di Amazon poi non è stata accolta granchè bene. Mettiamoci che anche i meeting delle banche centrali sono assati (ECB e FED) e gli appuntamenti “supportivi” per un po’ sono finiti. Abbiamo invece in arrivo un bel po’ di reports di attività di Aprile, tra cui i PMI e il labour market report USA di aprile, in pubblicazione Venerdì, che si annuncia epocale (le attese sono per 21.250.000 posti di lavoro in meno e disoccupazione al 16%).

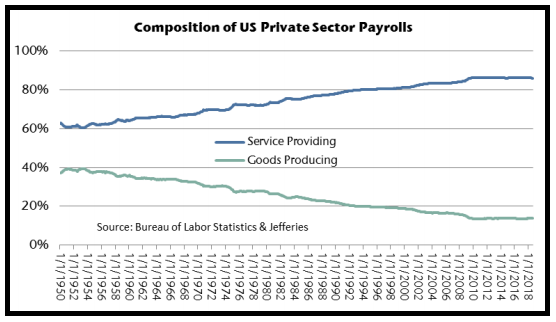

A proposito di economia e occupazione, ho trovato interessante, nel fine settimana, la newsletter di John Mauldin, nella parte in cui osserva che l’economia USA è per oltre l’80% costituita di servizi (vedi grafico, courtesy of Jefferies), cosa che la ha resa più stabile, riducendo l’impatto del volatile settore manifatturiero, e la dipendenza dalla domanda estera. Ma ora questa proporzione rischia di essere un boomerang, perchè i servizi sono più impattati dal lockdown e dal social distancing rispetto al manifatturiero. Se qualcuno ha dubbi sull’argomento si guardi ( link ) i PMI flash europei e USA di Aprile (oggi escono quelli manifatturieri finali ma per i servizi bisogna aspettare qualche giorno).

Sappiamo che l’economia USA è più flessibile, efficiente e meglio supportata delle altre (in particolare di quella europea). Ma effettivamente questo bilanciamento non la favorisce, in quanto i servizi, oltre a essere maggiormente ostacolati dal lockdown, non prevedono significativi accumuli di scorte. In altre parole quanto non erogato, è perduto.

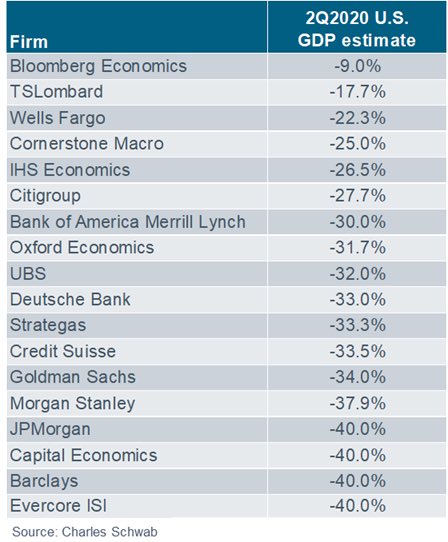

Charles Schwab ha aggiornato la tabella delle previsioni per il secondo trimestre dell’anno, ed ora 2/3 dei previsori vede un calo annualizzato del 30% o oltre:

Su queste basi, la seduta asiatica ha avuto un tono bello pesante, con i principali indici in profondo rosso, guidati da Hong Kong e HSCEI, tanto più negativi per il fatto che le “A” shares cinesi erano chiuse per festività, insieme con Tokyo. Ad incrementare i toni cupi, i PMI finali di Aprile in Corea ( 41.6 da 45 di Marzo ) India ( 27.4 da 51) e Indonesia (27.5 da 45).

L’Europa aveva un mega catch up da fare con il -2.8% di Wall Street venerdì, e così le aperture sono andate oltre il -3% sui principali indici. La pubblicazione dei PMI manifatturieri di Aprile ha visto zero novità per i dati EU, tedesco e francese, e un crollo di 9 punti per quello italiano (31.1 da prec 40.3 e vs attese per 30) e di 15 per quello spagnolo (30.8 da 45.7 e vs attese per 34). Se non altro, Aprile dovrebbe costituire un punto di minimo dell’attività, visto che larga parte dell’Euozone si è dato inizio alla “fase 2” con la ripartenza delle “attività “non essenziali” . Ma mercoledì abbiamo i PMi servizi finali di Aprile.

Partenza in sordina anche per i bonds Eurozone, forse anche per l’incombere della sentenza della Corte Costituzionale tedesca sulla legittimità del QE, domani. In realtà però il consenso sembra convinto che, come in precedenza, la Corte darà semaforo verde, anche alla luce delle circostanze difficili in cui questo verdetto avviene.

Nel primo pomeriggio era prevista la pubblicazione dei factory orders US di Marzo, che hanno più o meno rispettato le attese (-10.3% da prec -0.1% e vs stima di -9.7%).

L’apertura di Wall Street è stata negativa di circa un punto percentuale, ma, successivamente, il mercato ha ridotto un po’ le perdite, trainato dal solito Nasdaq che si è issato in positivo, senza però per il momento ottenere il medesimo effetto sul resto.

Questo pomeriggio i toni bellicosi da Washington hanno assunto tinte autarchiche che depongono male per il global trade e lasciano intendere l’inizio di una serie di rappresaglie

*WHITE HOUSE TRADE ADVISER NAVARRO SAYS CHINA’S HANDLING OF PANDEMIC IS MUCH BIGGER ISSUE THAN TRADE DEAL

*WHITE HOUSE’S NAVARRO SAYS ‘BUY AMERICAN’ FOR MEDICAL PRODUCTS IS GOING TO BE REQUIRED SOON – FOX

*WHITE HOUSE’S NAVARRO SAYS U.S. POWER GRID AT RISK BECAUSE COMPONENTS COME FROM OVERSEAS; EXECUTIVE ORDER WILL PREVENT FAILURE

*MNUCHIN SAYS HE EXPECTS CHINA TO MAKE GOOD ON ITS TRADE AGREEMENT WITH U.S., WILL BE VERY SIGNIFICANT CONSEQUENCES IF THEY DON’T -FOX BUSINESS NETWORK

A fine seduta le perdite per l’Europa sono pesanti, coi principali indici tra -3 e -4% (tranne Londra che venerdì era aperta). I Bonds hanno recuperato compostezza, tanto che lo spread scende di un paio di bps. In recupero il $ dopo alcuni giorni di debolezza, mentre il Petrolio continua a recuperare sia pure con una certa volatilità.

nell’ora finale di contrattazioni l’S&P 500 sta cercando di recuperare interamente le perdite. Considerando che si è perso il 4% in 2 sedute, l’ipervenduto di breve può avervi un aparte rilevante. in Ogni caso, il quadro tecnico, con il brusco respingimento operato da quota 2900, risulta consolidativo, con un primo supporto in area 2.750 (MM50 giorni e minimo del 21 Aprile) e il secondo, più significativo, a 2630. Per tornare costruttivi serve un superamento dell’area 2.880-900.