Italiano

Italiano English

English

Negli ultimi giorni l’azionario sembra aver adottato la tattica di Penelope, la moglie di Ulisse: quella che disfaceva la notte la tela che tesseva di giorno. Come la scorsa settimana, non abbiamo fatto in tempo a goderci il sontuoso rimbalzo di ieri a Wall Street (+4.95%), maturato interamente in serata, che oggi ci viene sottratto.

La forza ha incominciato a svanire sin dalla seduta asiatica. Colpa del Congresso, che ha mostrato avversione per la proposta di Trump di azzerare i contributi lavorativi, in una mossa che ha ricordato un po’ il primo “No” alla TARP nel 2008 (anche se non si è trattato di niente di così clamoroso). In realtà c’è consenso sulla necessità di misure fiscali, ma ancora i dettagli non trovano definizione per via delle diverse opinioni.

Inoltre, il capo del Centers for Disease Control and Prevention (CDC) ha dichiarato al Congresso che gli USA hanno perso tempo prezioso, ed ora alcuni stati possono solamente gestire il contagio, invece che contenerlo. Colpa di Trump, che parlava del virus al passato 2 settimane fa?

Scherzi a parte, il problema resta quello illustrato ieri, ovvero la tendenza dei politici a reagire alle circostanze, invece che prevenirle, per via del costo economico e politico delle misure di contenimento, che questi sperano di poter evitare fino all’ultimo.

Sta di fatto che i Futures USA hanno riaperto in marcato calo, e i principali indici asiatici hanno mostrato tutti perdite tranne Mumbai, che ieri era chiusa, in barba al rimbalzone di ieri sera.

La seduta Europea è partita con un tono un po’ più costruttivo, principalmente perchè ieri sera aveva chiuso con gli USA invariati e quindi il cash si era perso interamente il rally.

Anche le misure operate dalla BOE hanno contribuito ad un buon sentiment in mattinata:

L’MPC ha tagliato i tassi di 50 bps a 0.25%, ha istituito uno schema da 100 bln £ per supportare i prestiti alla piccola e media impresa UK, e ha ridotto la riserva obbligatoria bancaria di un punto liberando 200 bln di lending supplementare nel sistema bancario. Invariati repo e nessun nuovo programma di acquisti.

La BOE è sembrata indicare la strada all’ECB, con le sue mosse aggressive. Qualcuno ha osservato che però il fatto che non abbia messo mano al QE non depone bene per il meeting ECB di domani. Ma l’ECB non ha 50 bps di tassi da tagliare, ad andar bene ne farà 10, ragion per cui spero che la Lagarde eguaglierà lo sforzo messo in campo dalla BOE aumentando le size degli acquisti. La Presidente ECB ha detto a gran voce ieri che è compito dello stimolo fiscale di combattere l’impatto del virus. Ma aumentando gli acquisti si abbassa, specie per i paesi periferici, il costo di finanziamento del suddetto stimolo, e si contribusce a tranquillizzare mercati che ne hanno un disperato bisogno.

Il mercato è sembrato abbracciare questa teoria: I BTP dopo una partenza incerta, hanno preso solidamente la via del rialzo, reagendo poco all’oscillare del sentiment in giornata. Il movimento è stato aiutato anche dalle dichiarazioni della Lagarde, il cui livello di allarme lascia ben sperare per domani.

*LAGARDE TOLD LEADERS ECB IS LOOKING AT ALL POLICY TOOLS

*LAGARDE WARNS LEADERS OF A MAJOR ECONOMIC SHOC

*LAGARDE TOLD EU LEADERS URGENT ACTION IS NEEDED NOW

Anche il settore bancario si è giovato di queste attese, in particolare quelle italiane che hanno beneficiato della forma dei BTP.

Con l’avanzare della giornata, il sentiment non ha però tenuto.Tra gli operatori è circolata un po’ di delusione per gli ammontari di stimolo fiscale al momento discussi nei vari Parlamenti, tutti nell’ordine di frazioni di punto percentuale (0.2% GDP in Germania e in EU, 0.3% in UK etc) giudicati assolutamente inadatti a contrastare il problema. Ancora: il pacchetto destinato a contrastare l’epidemia in Italia è partito a 3.6 bln, poi 7.5, quindi 18, e ora 25, che cominciano ad essere un 1.5% di GDP (UPDATE 1ST LEAD Italy announces 25-billion-euro coronavirus funding package). Credo che l’aumento dei contagi in Francia e Germania indurrà i nostri eroi a allargare la cinghia.

Sul fronte italiano, c’è da osservare che prende corpo l’ipotesi di bloccare completamente la Lombardia, con richiesta ufficiale della Regione al Governo, che sembra favorevole. La mossa è stata letta come un segnale che la situazione si aggrava nella regione, cosa che non è certo un segreto. Ma si può osservare che è anche un segnale che l’approccio sembra dare frutto, e quindi si insiste, visto la severità della situazione. A tale proposito, osservo che i nuovi dati, forniti da Borrelli all’aggiornamento serale, segnalano 2076 nuovi infetti. Ma 600 circa dovrebbero essere quelli sfuggiti al rapporto di ieri, quindi abbiamo poco più di 1.100 ieri e 1.500 circa oggi. Considerando che domenica erano 1.326 e lunedì 1.598, non possiamo parlare ancora di una discesa netta, ma si intravede una pausa, e una discesa dell’incremento percentuale. Numeri soggetti ad un infinità di distorsioni e quindi da prendere con le molle. Ma, come diceva Fanfani, “si fa il fuoco con la legna che c’è”.

Anche la Corea ha cominciato col mostrare lievi miglioramenti , ed ora è passata da +10/11% di 7 giorni fa a +2/3% delle ultime rilevazioni (il grafico è basato sul 9 marzo).

Nel pomeriggio il WHO ha infine dichiarato che il Coronavirus è una pandemia, e che si è perso tempo. Magari una dichiarazione più tempestiva ne avrebbe fatto risparmiare.

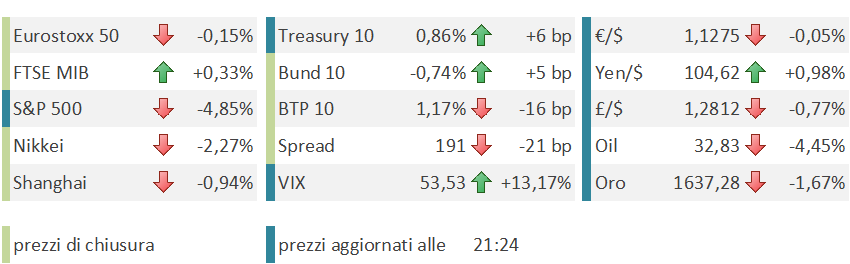

Il sogno europeo di chiudere in positivo è naufragato a metà pomeriggio, quando Wall Street, dopo l’apertura ha accentuato le perdite.

Peculiarità di questo deterioramento del mood è stata che i safe assets non se ne sono giovati affatto. I tassi hanno mantenuto la tendenza a salire, l’oro è rimasto debole, i movimenti sui cambi hanno mostrato poca correlazione con l’azionario. Un sintomo che il derisking dei portafoglio è di nuovo arrivato a livello da indurre a vendere anche posizioni che non hanno teoricamente motivo di temere da un rallentamento dell’economia, anzi.

Non è un bel segnale quando gli hedge smettono di funzionare: non lasciano altra strada agli investitori che liberarsi dei risk assets, amplificando la risk aversion. Non a caso, dopo la chiusura europea, con i principali indici in marginale (per i tempi) calo, Wall Street si è inabissata ed è arrivata a perdere oltre il 6% prima di mostrare un po’ di rimbalzo.

Se non altro, è un segnale di capitlation di breve e come tale potenzialmente foriero di qualche genere di sollievo nei prossimi giorni.

Dal punto di vista tecnico, restiamo per il momento nel consolidamento della violenta discesa dai massimi. Il rimbalzo di ieri è rapidamente fallito e stiamo testando i minimi di lunedì, toccati anche ieri, ma ancora non li abbiamo rotti in chiusura. Il livello di stress del mercato è sufficientemente testimoniato dal vix a 54, alla quarta seduta sopra il livello di 40. Anche il Fear / Greed index di CNN, a 4 (extreme fear) rende abbastanza l’idea. tra l’altro, nel durante l’S&P è arrivato a perdere il 20% dai massimi, marcando così ufficialmente il bear market.

La tenuta o meno del livello di 2740 indicherà la direzionalità di breve. Pensare che 15 sedute fa eravamo a 3.380. Lo stress e l’ipervenduto chiamerebbero un rimbalzo. Il newsflow lo permetterà?