Italiano

Italiano English

English

Ieri l’S&P 500 ha messo giù nientemeno che la terza seduta negativa di seguito. Peccato che la perdita aggregata delle 3 giornate superi a stento il mezzo punto percentuale. Un consolidamento insignificante, ma comunque il momentum del mercato si sta deteriorando.

Il calo di ieri (-0.16%) è avvenuto in un contesto di news contrastanti sul trade.

A sorpresa la House of Representatives USA ha votato lo stesso decreto su Hong Kong approvato dal Senato, rendendo inutile la riconciliazione. Il decreto è stato inviato alla firma da Trump, il quale sembra lo firmerà (non si vede ccome potrebbe esimersi). La Cina ha minacciato imprecisate rappresaglie in caso di entrata in vigore.

Il vicepremier Liu He ha invitato la delegazione USA in Cina, ma apparentemente gli Americani avrebbero chiarito che accetteranno sono con garanzie di impegno negli acquisti agricoli e sulla protezione delle proprietà intellettuali. Il South Morning China Post ha riportato che gli USA, in caso di rinvio dell’accordo oltre il 15 dicembre sarebbero disposti a rinviare l’aumento dei dazi.

Restando sul tema ma cambiando area geografica, la Casa Bianca starebbe considerando di aprire una nuova inchiesta sulle auto europee, sotto la sezione 301, ovvero quella sotto la quale ha elevato i dazi alla Cina. L’inchiesta precedente (232) avrebbe dovuto produrre effetti entro la scorsa settimana, ma Trump non ha ancora comunicato la decisione. Il fatto che si possa aprire un nuovo procedimento, sotto un capitolo che offre molta più flessibilità a Trump per istituire dazi, non è una gran notizia.

Sul fronte macro, il numero di rilievo è stato il Philly FED di novembre, che ha sorpreso in positivo (10.4 da prec 5.6 e vs attese per 6), ma i sottoindici guastano la festa, coi new order -17.8 punti a 8.4 e Employment -11.4 a 21.5. Se non altro le attese a 6 mesi sono migliorate ancora (+2 a 35.8).

La seduta asiatica stanotte ha avuto un tono contrastato, con Tokyo, Hong Kong, “H” shares cinesi e Sydney e Seul in modesto guadagno, e Shanghai, Shenzen, e Mumbai e Jakarta in negativo. Le “A” shares continuano a sottoperformare, prezzando, almeno in parte, un esito assai diverso della Trade War. I disordini a Hong Kong, con annessa crisi diplomatica con gli USA, sono un’altro problema che sta impattando sull’azionario cinese. Ecco un area dove il livello di scetticismo e difensività è rimasto assai simile a 6 settimane fa.

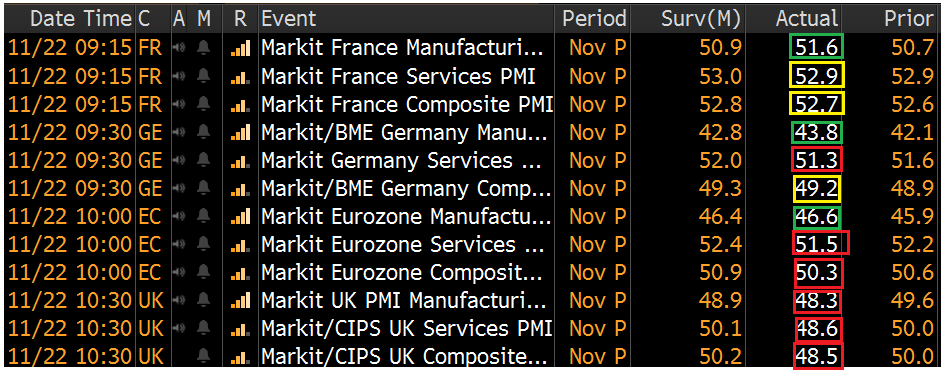

La mattinata europea era dominata dalla pubblicazione dei PMI flash di Novembre. Un buon auspicio è stato costituito da quelli giapponesi, in recupero (manifatturiero +0.2 a 48.6, servizi +0.8 a 49.9).

L’uscita dei primi numeri ha alimentato entusiasmo sui mercati, con l’Eurostoxx tornato sopra 3.700. La Francia continua ad outperformare il resto d’Europa, e il settore manifatturiero è andato assai oltre attese, anche se la stabilità dei servizi ha limitato i progressi del dato composite.

Il report tedesco ha offerto già un messaggio meno univoco. Il manifatturiero, grande malato del mondo, ha effettivamente battuto un colpo, recuperando un punto in più di quanto atteso (maggior recupero da Novembre 2017), anche se resta sempre in significativa contrazione. I servizi però si deteriorano ancora, contenendo il recupero del dato composite un punto sotto attese.

A livello aggregato Eurozone, il miglioramento del manifatturiero si riduce ad uno 0.7 (Francia 0.9, Germania 1.7) a implicare che il resto d’Europa è rimasto totalmente al palo. E il significativo deterioramento dei servizi (-0.7) porta ad un arretramento del dato composite che si avvicina ancora di più al livello della stagnazione. Il messaggio è che il resto d’Europa in aggregato ha visto l’attività economica contarsi marginalmente, per la prima volta dal 2013, come notato dalla nota accompagnatoria di Markit.

In sostanza, si nota un recupero del manifatturiero, in particolare in Germania, ma l’attività nei servizi ha subito il contagio e così la divergenza dei settori si sta attenuando, ma in convergenza. La speranza è che una ripresa progressiva del manifatturiero levi pressione ai servizi e che il resto d’Europa segua le principali economie. E i numeri UK hanno deluso significativamente.

Lo scadere del tono dei reports ha rispedito l’azionario europeo al punto di partenza, insieme con la divisa unica, e sottratto ai tassi la tendenza a salire delle prime ore. la scelta dei 5 Stelle di correre alle elezioni in Emilia Romagna da soli ha fornito la scusa per un consolidamento dei BTP, dopo giornate positive.

Così siamo arrivati al pomeriggio. L’avvicinamento all’apertura di Wall Street è stato ravvivato da Trump, con dichiarazioni quanto mai cerchiobottiste.

** TRUMP SAYS WE HAVE A DEAL WITH CHINA, “POTENTIALLY VERY CLOSE” -FOX NEWS

** TRUMP SAYS “WE HAVE TO STAND WITH HONG KONG BUT I’M ALSO STANDING WITH PRESIDENT XI” -FOX NEWS

**TRUMP SAYS `VERY GOOD CHANCE’ TO MAKE DEAL WITH CHINA

** TRUMP SAYS HE WARNED XI NOT TO SEND SOLDIERS TO HONG KONG

Sono evidenti sia l’ottimismo ad oltranza sul trade, che il goffo tentativo di evitare che la questione Hong Kong ostacoli le trattative. Certo, il fatto che Trump sia così desideroso di un qualche genere di accordo è sicuramente un fattore positivo. I Cinesi, dal canto loro, sono sicuramente meno caldi, ma non hanno nessun interesse a peggiorare la situazione, per vedersi appioppare altri dazi. In assenza di soluzioni, i “colloqui costruttivi” possono andare avanti per settimane, senza disturbare troppo i mercati. C’è ovviamente l’incognita dell’imprevedibilità di Trump, che può spazientirsi d’improvviso come è successo a maggio. Ma a giudicare dal newsflow, forse si deve preoccupare più l’Europa. E poi, c’è sempre la possibilità che alla fine si chiuda.

Buone notizie dai PMI flash USA di novembre, con il manifatturiero che passa da 51.3 a 52.2 vs attese per 51.4 (massimo da 7 mesi) e i servizi che passano da 50.6 a 51.6 vs attese per 51 (massimo da 4 mesi). Il Dato Composite passa da 50.9 a 51.9. Insomma, il PMi mostrano un rafforzamento della recente ripresa dell’attività negli USA. Qui sono più seguiti gli ISM dei quali non esiste una release flash. Ma recentemente i PMI di Markit sono stati più rapidi a cogliere l’inversione (il PMI manifatturiero ha fatto il minimo ad agosto scorso ma si trovava su quei livelli da un paio di mesi, mentre l’ISM manufacturing ha perso 3.5 punti tra luglio e settembre).

L’impatto dei dati è stato misto su azionario e tassi, ma il $ lo ha sentito benissimo, recuperando per bene contro € e Sterlina.

La chiusura europea vede gli indici mettere a segno modesti rimbalzi (ad eccezione di Londra, oltre l’1%), e i rendimenti core in calo, tranne il BTP, invariato.

Wall Street ha recuperato qualche frazione di punto e sembra voler interrompere la serie negativa, anche se tutto è ancora possibile. La perdita di momentum è chiara ma modesta (l’indice ha toccato per la prima volta da 30 sedute la media mobile a 10 giorni ma non vi ha ancora chiuso sotto). Nulla in teoria vieterebbe all’azionario USA di eliminare l’ipercomprato di breve con un movimento laterale, per poi riprendere a salire. Ma l’accumularsi di segnali di complacency indicati Martedì (link) e il particolare periodo dell’anno, che rende gli investitori propensi a proteggere le performance, mi fanno sospettare che un po’ di correzione almeno ci sarà.