Italiano

Italiano English

English

C’eravamo lasciati con un clima positivo venerdì. Wall Street aveva terminato la settimana sopra 3.000, l’Eurostoxx 50 aveva fatto la chiusura più elevata da maggio 2018, e i bonds e gli altri asset rifugio avevano perso vistosamente terreno.

Ma, nel week end, un evento imprevedibile ha portato scompiglio sui mercati. Un attacco portato con droni agli impianti produttivi della Compagnia petrolifera Aramco ha, secondo alcune stime, causato quella che è la più grossa perdita di produzione della storia, superiore a quella dovuta alla guerra del golfo. I numeri parlano di 5.7 mln di barili in meno, pari al 5% della produzione mondiale. Il gap potrebbe essere parzialmente colmato ricorrendo a scorte e capacità inutilizzata. E’ probabile, poi, che all’Opec e affini (Russia) saranno meno fiscali con le quote. Infine, secondo quanto riportato da Bloomberg, parte della produzione potrà essere ripristinata nel volgere di giorni, e l’Aramco ha comunicato che fornirà un aggiornamento più preciso nel volgere di 48 ore. In generale, con il mondo in cronico eccesso di capacità produttiva, parliamo comunque di una distorsione temporanea, i cui effetti dovrebbero riassorbirsi in tempi non troppo lunghi.

Detto questo, all’effetto sul greggio, bisogna sommare anche l’impatto geopolitico, con Trump che già minaccia di sanzionare l’Iran, dovesse emergere che, dietro i ribelli Houti, che hanno rivendicato l’attacco, ci dovesse essere la mano iraniana (anche se per il momento l’Arabia si è astenut adall’accusarli apertamente).

In ogni caso, l’apertura delle contrattazioni ha visto il petrolio aprire in gap del 16%, sfiorando il 20% di guadagno, prima di vedere qualche vendita, che lo ha riportato sotto il 10% per l’apertura europea.

Naturalmente l’azionario ha aperto in calo, e i vari asset rifugio (bonds, yen, preziosi) che avevano significativamente sofferto nella seconda metà della scorsa settimana, hanno improvvisamente ritrovato supporto.

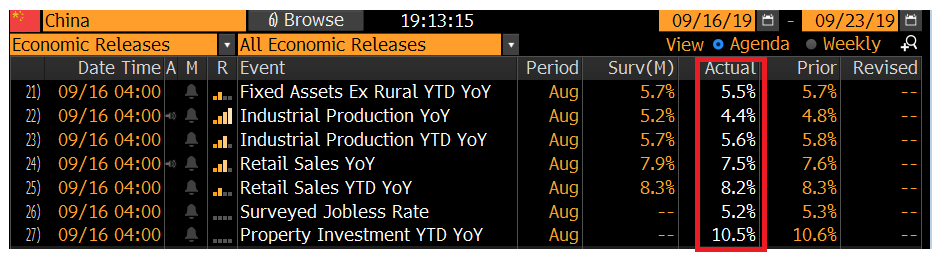

In realtà la reazione degli indici asiatici è stata composta. Tokyo era chiusa per festività, circostanza che ha pesato sull’attività nell’area. Gli indici cinesi hanno mostrato nel complesso perdite moderate, ma sul sentiment possono aver pesato anche i dati macro di agosto, pubblicati nel week end.

Tranne la disoccupazione i numeri sono usciti tutti in calo e sotto attese, in alcuni casi significativamente (produzione industriale e retail sales).

Inevitabile la corsa delle varie case a tagliare le previsioni di crescita per l’anno.

Personalmente, nutro da sempre parecchi dubbi sull’affidabilità di queste serie, caratterizzate da una innaturale stabilità, e zero revisioni. Le considero più una forma di comunicazione delle autorità, e in questi dati, assai più brutti di quanto le survey di attività economica lasciassero intendere, vedo un unico messaggio: lo stimolo monetario e fiscale aumenterà.

Gli altri indici dell’area hanno mostrato andamenti contrastanti, e l’unico calo degno di nota è per l’India, grossa consumatrice di petrolio.

L’apertura europea ha visto gli indici accusare più dei futures USA il balzo dell’oil, che si è attestato in mattinata attorno all’8/9%. D’altronde, il continente europeo è più vulnerabile di altre aree ad un aumento sostenuto dei costi energetici:

1) diversamente da paesi produttori come USA, UK, Norvegia, Russia, Canada etc non può contare su un aumento di profitti e investimenti, atto a bilanciare l’impatto sui consumi e sui prezzi

2) La fase economica è quella che è, e quindi l’impatto negativo sui consumi di un aumento della bolletta può essere maggiore.

Sul sentiment nei confronti degli asset Eu può aver pesato anche la sconfitta in sede WTO sul caso Airbus, con l’agenzia che, secondo Politico.com avrebbe autorizzato gli USA a mettere in campo rappresaglie in termini di dazi. Al momento la notizia non è ancora ufficiale, e l’impatto sarebbe comunque modesto (5-10 bln secondo la testata) ma chiaramente sarebbe un altro gesto ostile in una fase in cui le frizioni commerciali si sprecano, e a novembre scade la proroga sulle auto europee.

Così l’azionario europeo ha continuato a sottoperformare quello globale e anche la divisa unica si è progressivamente indebolita, terminando in area 1.10 vs $.

Nel primo pomeriggio vi è stato un tentativo di recupero del sentiment, ma un maggior pessimismo da parte di Aramco sulla possibilità di ripristinare in tempi brevi parte della produzione sospesa ha prodotto un ulteriore salita del petrolio, facendo evaporare il recupero dell’azionario.

Sul fronte macro, poche news. L’Empire NY manufacturing, prima survey regionale di settembre è uscito marginalmente sotto attese (2 da 4.8 e vs attese per 4) restando di poco sopra la soglia di stagnazione.

Con queste premesse, l’azionario Eurozone ha chiuso sui minimi di seduta, anche se non si può certo parlare di un crollo (Eurostoxx 50 -0.9%). Ovviamente, il settore oil & gas è in totale controtendenza (+2.8%). Detto dell’€, i rendimenti hanno parzialmente ritracciato i rialzi di venerdì, anche qui senza troppo entusiasmo (il bund ha ceduto meno della metà dei 7 bp di rialzo). D’altronde, dovesse il prezzo del greggio restare elevato per un tempo protratto, gli effetti si avranno anche sui prezzi.

Il btp ha risentito in mattinata della risk aversion ma nel pomeriggio l’effetto è svanito e la chiusura dello spread, a 131 bps, è in linea con venerdì.

In generale una reazione modesta, se pensiamo che al momento l’oil guadagna oltre il 14%. E’ anche vero che il movimento odierno ha per ora riportato l’oil sui livelli di maggio.

Showdown sul petrolio a parte, la settimana propone importanti appuntamenti:

** Domani abbiamo la produzione industriale di Agosto in US, 3 discorsi di importanti mebri ECB (Coeure Lane, Villeroy) che possono chiarire meglio il pensiero del Governing Council dopo la reazione dei mercati alla Conference di Draghi, e il parere della Corte Suprema UK sulla sospensione del parlamento operata da Johnson.

** Mercoledì abbiamo un po’ di dati italiani (fatturato e ordini all’industria di luglio) ma soprattutto in serata il FOMC.

** Giovedì abbiamo il Philly Fed di settembre in US.