Italiano

Italiano English

English

Il ritorno a pieno regime dei mercati dopo il week end lungo in UK e US è partito con un clima discreto in Asia.

Trump, in Giappone, ha prodotto dichiarazioni del tipo nel quale ognuno vede quello che vuole: La Cina vorrebbe un compromesso, ma gli USA non sono ancora pronti a offrirlo. Sarebbe stato meglio per loro chiudere l’accordo che era stato negoziato ad aprile, invece di tentare di ritrattarlo. Ma il Presidente si attende un “grande accordo commerciale ad un certo punto nel futuro”. Ciò detto, i dazi sull’export cinese possono salire “sostanzialmente”.

Per il momento però la reazione cinese alle misure contro Huawei non è arrivata, anche se in giornata sono comparsi alcuni accenni a restrizioni sull’esportazione delle terre rare.

CHINA STATE PLANNER OFFICIAL SAYS CHINA WILL PRIORITISE DOMESTIC RARE EARTH DEMAND BUT WILLING TO MEET OTHER COUNTRIES’ REASONABLE DEMAND – STATE MEDIA

Questa pausa nelle novità di sostanza sul fronte trade sta permettendo una modesta attenuazione del focus degli investitori.

Così, la seduta asiatica è trascorsa con un tono tranquillo, e con il medesimo mood è iniziata quella europea. Non è durata però, ed entro metà mattinata gli indici hanno accumulato un discreto passivo.

Difficile indicare un preciso motivo di questo deterioramento del quadro. Sicuramente gli asset italiani hanno avuto una parte in questo movimento. Evidentemente gli operatori UK, esclusi ieri dall’operatività, hanno voluto a loro volta ridurre l’esposizione. La pesantezza del BTP si è riflessa, al solito, sulle banche nazionali ed eventualmente quelle europee (tramite la compressione dei rendimenti del bund) levando supporto all’intero mercato, a cui la forza del settore auto (ancora il merge FCA-Renault) non è bastata per restare in positivo.

Il bello è che le news in Eurozone non sono state nemmeno brutte:

** Le survey di Economic, industrial e services confidence hanno tutte mostrato moderati miglioramenti a maggio, per la prima volta da 11 mesi.

** Gli aggregati monetari ECB di aprile hanno mostrato a loro volta miglioramenti, con M3 in crescita al 4.7% anno su anno (vs attese per rallentamento a 4.4%) e il credito netto all’economia a 3.4% anno su anno dal +3.2% di marzo. Una buona notizia questo rimbalzo ad aprile.

Purtroppo, il mercato tende a considerare queste delle “old news”, alla luce degli ultimi sviluppi. Ciò anche perchè le survey vengono da un calo massiccio (l’Economic sentiment indicator della Commissione è passato da 114.9 di gennaio 2018 a 103.9 di aprile scorso, da cui è rimbalzato a 105.1 a maggio), e il rimbalzo era atteso da parecchio tempo, anche alla luce del miglioramento del quadro sui mercati rispetto a dicembre. Il credito, percontro, tende ad essere un indicatore “lagging” della forza del ciclo (ma M3 no).

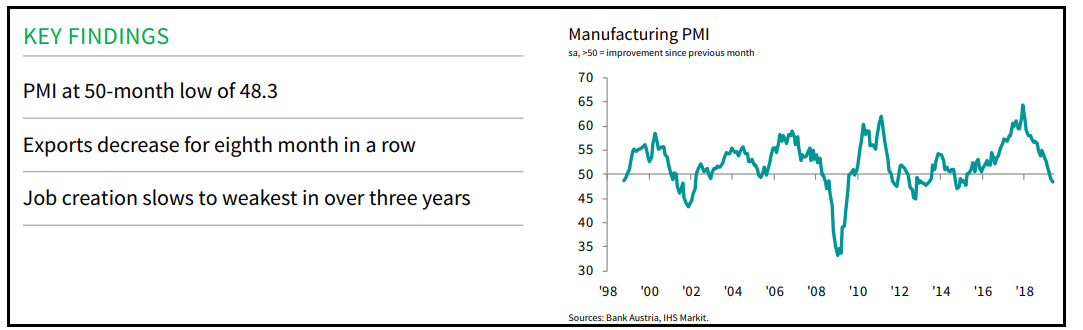

A proposito di indicatori con maggior capacità previsiva, oggi è stato pubblicato il primo PMI manifatturiero finale di maggio in Eurozone, ovvero quello dell’Austria. E’ un dato snobbato dai più, che solitamente attendono la raffica di dati Eurozone (prevista per il 3 giugno, nel caso delle letture di maggio). In questo caso, però, può essere utile per fornire i primi indizi sullo stato della domanda globale, post ripartenza delle frizioni USA – Cina.

E il risultato non è granchè: a 48.3 da precedente 49.2 mostra il livello più basso da 50 mesi. Tutti i sottoindici si sono indeboliti e gli export orders sono risultati particolarmente scarsi. Citigroup, che ha portato l’attenzione sulla survey, osserva che la manifattura austriaca è piccola, ma ad alto valore aggiunto e ben inserita nelle supply chains continentali.

A metà mattina, nientemeno che Moscovici è venuto (parzialmente) a supporto del BTP. Il Commissario EU ha dichiarato che ha intenzione di discutere con l’Italia di ulteriori misure correttive, ma non è a favore di sanzioni. Il rimbalzo messo a segno dal BTP è risultato effimero, ma alla fine il mercato ha assimilato, e attenuato la debolezza. Il problema è che l’asta di dopodomani è corposa (8.5 bln su 4 linee, 3 BYP e un CCT), e il ritorno di Salvini a parlare di finanze pubbliche non aiuta.

Il ritorno degli USA sul mercato ha visto, invece un sentiment un po’ più positivo. Wall Street è partita al rialzo e questo ha permesso agli indici Eurozone di assorbire temporaneamente le perdite.

Nel pomeriggio erano previsti un paio di dati anche in America:

** la consumer confidence ha sorpreso in positivo (134.1 da prec 129.2 e vs attese di 130) grazie ad un bel miglioramento della componente coincidente, ai massimi dal 2000 (+6.2 a 175.2) e uno, minore (+3.6 a 106.6), delle expectations , che viaggiano ancora sui livelli degli scorsi mesi.

** meno buono il Dallas Fed (-5.3 da prec 2 e vs attese per 6.2) tornato a mostrare contrazione per il settore manifatturiero del distretto. Dopo un aprile debole, le prime survey regionali (Philly, NY) avevano dato segnali positivi, ma poi Kansas e quella odierna hanno ripiegato. E c’è il segnale preoccupante dei PMI flash di Maggio (vedi commento al link) . Domani abbiamo il Richmond Fed, e Venerdi il Chicago PMI, prima degli ISM la settimana prossima (con le versioni finali dei PMI).

Su queste basi Wall Street ha perso un po’ di tono, e l’Eurozone nel complesso non ha potuto evitare moderate perdite in chiusura. L’allargamento dello spread si è ridotto a 3 bps, ad un sempre elevato 285. Sul fronte cambi, Dollaro in recupero alla fine della seduta europea, senza motivi particolari.

Dopo la chiusura europea Wall Street si è assestata sulla parità, e non è chiero con che segno intende chiudere.