Italiano

Italiano English

English

A dare impulso al consolidamento di cui accennavo nel report di ieri, ci ha pensato Trump stanotte, a mercati chiusi, annunciando di aver dato istruzioni al US Trade Representative di considerare l’imposizione di dazi su ulteriori 100 miliardi di controvalore di beni cinesi importati, in risposta alla “sleale rappresaglia” promossa dai Cinesi alle misure già proposte. Splendida la metafora di Kit Juckes (SocGen) per illustrare la situazione : “There are no adults in the room; toys may be thrown, tears spent” il titolo del pezzo.

In verità, il Presidente ha accostato alla nuova provocazione anche toni più conciliatori, aggiungendo che l’amministrazione US è ancora disposta ad intrattenere trattative per ottenere scambi commerciali liberi e leali.

A innervosire il mercato, la prospettiva di una ulteriore, rapida proposta di ritorsione da parte delle autorità cinesi, che non hanno indetto una conferenza per la serata (meta giornata europea).

Le news hanno prodotto un calo dell’1% dei future sull’azionario US, e smorzato il catch up dell’Asia alla buona seduta (ottima per l’europa) dei mercati occidentali di ieri.

Con Shanghai ancora chiusa per festività, le H shares hanno mostrato un discreto rimbalzo, ma solo perchè ieri la chiusura gli aveva impedito di fattorizzare il reversal US. Moderti cali per gli altri indici, ad eccezione di Mumbai, invariata.

Con queste premesse, l’apertura europea è stata, una volta di più, decorosa. L’Eurostoxx ha contenuto il calo iniziale ben sotto l’1%, incassando con grazia, oltre che le news sul trade, anche la nuova stecca macro tedesca, ovvero la produzione industriale di febbraio in robusta contrazione (-1.6% da precedente +0.1% e vs attese per +0.2%). C’è la possibilità che il grosso del calo sia dovuto a effetti di calendario e metereologici, perche le survey e gli ordinativi restano elevati. Ma i primi potrebbero continuare a marzo con le vacanze pasquali anticipate quest’anno. In ogni caso la musica qui deve cambiare a breve, perchè lo scenario macro tenga. E poi, nelle dichiarazioni di Bernhard Krüsken, Segretario della Federazione degli agricoltori tedeschi, sull’impatto sui prezzi delle minacciate misure cinesi (“I prezzi del maiale sono già scesi”), si percepisce un inizio di nervosismo per le ricadute della trade war.

Nel primo pomeriggio, la conferenza stampa del Ministero del Commercio Cinese ha avuto toni aggressivi ma contenuto già sentiti, e nessun annuncio di misure concrete. Gli USA male interpretano la situazione, le loro azioni sono profondamente ingiuste, la Cina non esiterà a rispondere, perche ha già studiato contromosse, etc. Nulla di particolarmente pernicioso per ora.

Così, con l’azionario in ritracciamento di poco più di mezzo punto, i tassi in moderato calo, e il dollaro nervosamente in linea con la chiusura di ieri, abbiamo approcciato il labour market report US di Marzo. Che si è rivelato deludente:

** 103.000 nuovi occupati, vs attese per 185.000 e rispetto ai 326.000 creati a febbraio. Le revisioni sottraggono 50.000 nuovi occupati al computo degli ultimi 3 mesi.

** La disoccupazione è rimasta ancorata al 4.1% non essendo scesa abbastanza da far scattare il decimale (4.07% non arrotondato). La household survey ha segnalato un calo di 37.000 occupati, ma il dato segue l’esplosione di febbraio (785.000).

** Gli attesissimi salari orari sono rimbalzati in linea con le attese (+0.3% da +0.1% anno su anno 2.7%). Stabili le ore lavorate.

Il clima, che aveva sicuramente avuto un ruolo nella forza di febbraio, qui ha sottratto qualcosa, come si nota dai dati modesti nei settori “weather sensitive” (retail, construction, leisure e hospitality), e dall’alto numero di lavoratori impossibilitati a recarsi sul posto di lavoro causa clima.

Il fatto che la lettura peggiore da 6 mesi a questa parte segua il dato migliore in 2 anni e mezzo (i 326.000 di febbraio) mostra che parte della delusione è da ascrivere a volatilità nella serie. Oltretutto gli altri indicatori (tra cui l’ADP) non mostrano alcun segnale di un rallentamento cosi marcato del mercato del lavoro US.

Ciò detto, il segnale del dato tempera sicuramente parte dell’entusiasmo alimentato dalle prime 2 letture del 2018 (sebbene la media a 3 mesi rimanga al 201.000 nuovi occupati mese).

La reazione del mercato è stata modesta, tutto sommato. L’azionario ha tentato più volte le vie opposte, senza troppa convinzione, e a questo punto è tornato a occuparsi di global trade wars e in prospettiva degli utili trimestrali. Il Dollaro non ha certo ottenuto dal dato la spinta necessaria per superare le resistenze citate ieri, e si è un po’ indebolito, patendo forse un po’ il riaccendersi delle tensioni protezionistiche. E i bonds hanno ovviamente trovato supporto nella moderata risk aversion.

A fine seduta europea, l’azionario continentale si fa notare per la reazione tutto sommato modesta al cambio di sentiment, e per il proseguire dell’outperformance nei confronti degli USA (l’S&P al momento perde almeno il doppio) anche se bisogna ricordare che parte della sontuosa performance di ieri era costituita da un catch up al reversal di mercoledi in US. L’€ si è allontanato un po’ dal citato supporto a 1.2220, ma anche qui la reazione resta moderata, un eventuale sintomo che la divisa unica non ha troppa birra in corpo in questa fase.

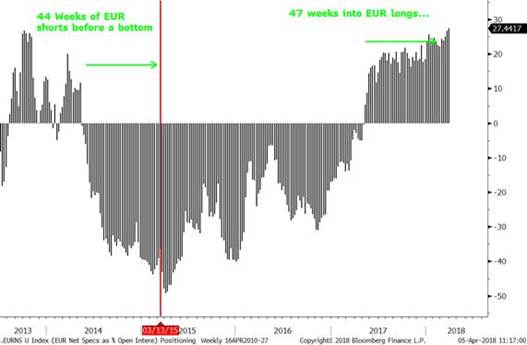

Il research dept di Citigroup ha illustrato bene in un grafico il potenziale impatto del positioning sul cambio: il sovrappeso di € segnalato nel report CFTC è ai massimi da post crisi ed è marcato da quasi un anno, segno che è assai consolidato. Nonostante il flop di oggi, resta un set up promettente a mio modo di vedere.

Discreti cali nei rendimenti dei treasury e dei core bonds europei, in seguoto alla risk aversion e ai dati US mediocri. Gli spread peroferici hanno mostrato tendenza ad allargare, con qualche estero infastidito dal quadro politico italiano dove l’indisponibilità di Forza Italia e PD a allearsi con il Movimento 5 stelle fa temere con maggior probabilità un governo Lega – M5S.

Al momento di inviare il pezzo, Powell non ha ancora pronunciato il suo discorso, ed è quindi possibile che la seduta cambi nuovamente direzione. Peraltro, l’incombere del week end, 2 giorni in cui gli effetti di eventuali schermaglie tra USA e Cina sul sentiment non possono trovare immediata copertura col trading, renderà a mio modo di vedere difficile un significativo recupero del sentiment nelle ore restanti prima della chiusura US. Lunedi avremo un quadro più chiaro.