Italiano

Italiano English

English

Ah, se si potesse avere, da un maggiordomo di Trump, quotidianamente un indicazione del suo umore al risveglio la mattina, che strumento potente sarebbe per il trading intraday.

Ieri il Presidente è suonato assai minaccioso con la Siria e la Russia, ed ha pesantemente attaccato Moeller e i Democratici. Oggi ha esordito su Twitter sostenendo che se avesse voluto licenziare Moeller l’avrebbe già fatto, e ha continuato dicendo che “non ha mai sostenuto che ci sarebbe stato un attacco alla Siria”.

Scherzi a parte, dopo la (temporanea?) distensione di martedi sul fronte trade, seguita al discorso di Xi, anche il focolaio siriano sembra perdere marginalmente di intensità.

In nottata è arrivata dalla Casa Bianca la conferma che Trump ha avuto un colloquio con Erdogan sulla questione siriana. Poichè anche i Russi avevano accennato alla mediazione da parte della turchia, ne è nata l’impressione che le diplomazie stiano lavorando per evitare lo scontro frontale.

L’Asia non ha inizialmente reagito granchè alle news, coi principali indici a mostrare moderati cali. Sul sentiment, in particolare dei mercati cinesi, può aver pesato un irrigidimento della retorica sul trade da parte cinese. Il Ministero del Commercio ha dichiarato che è errato interpretare il discorso del Presidente Xi come una concessione agli USA. Ci saranno di sicuro rappresaglie se gli USA aumentano i dazi, e finora negoziazioni serie non sono iniziate. Il Consulente della Casa Bianca Kudlow, dal canto suo ha dichiarato che la mossa di Xi è stata molto apprezzata, ma non vuol dire che che non vi sarà applicazione di dazi prima delle negoziazioni. In ogni caso, questi non verranno elevati prima di un paio di mesi.

Resto dell’idea che l’atteggiamento negoziale avrà il sopravvento, perchè una guerra di dazi e ritorsioni non conviene davvero a nessuno. Ma a fasi di distensione come la attuale si alterneranno fasi opposte, nei prossimi mesi.

E poi ci sono state le minute Fed un po’ più aggressive delle attese, con alcuni membri convinti che il percorso di rialzo dei tassi potrebbe essere un po’ più rapido di quanto stimato in precedenza. I rischi rivenienti da una trade war sono stati comunque sottolineati.

L’apertura europea ha avuto comunque toni prudenti, con il crescente ottimismo sul fronte Siria rispecchiato soprattutto dagli asset russi (Borsa e Rublo), in recupero fin dalle prime battute, insieme, ovviamente a quelli turchi.

In mattinata, altra marginale delusione dalla produzione industriale europea (anticipata dai dati nazionali peraltro) a febbraio. L’€, peraltro, aveva già iniziato a scendere per i fatti suoi, in seguito ad un generale rafforzamento del dollaro.

In tarda mattinata sono arrivate anche conferme dal lato russo che le diplomazie erano al lavoro ( RTRS – KREMLIN SAYS ‘DE-CONFLICTION’ TELEPHONE LINE FOR SYRIA BETWEEN RUSSIA AND THE UN

ITED STATES IS ACTIVE AND IS BEING USED BY BOTH SIDES), insieme con alcune dichiarazioni di Erdogan. Su tutto, il citato tweet di Trump (“Never said when an attack on Syria would take place. Could be very soon or not so soon at all!”) e cosi anche i mercati europei si sono convinti che la tensione andava allentandosi, e hanno preso la via del rialzo.

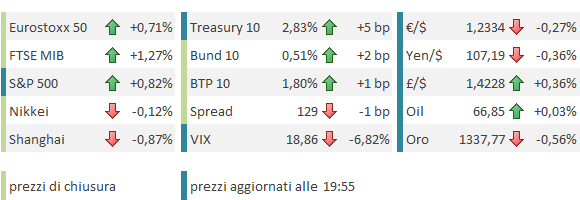

In assenza di dati macro di peso, nel pomeriggio il clima è rimasto positivo e, complice un € cedente nei confronti del $, l’azionario europeo ha chiuso poco distante dai massimi di seduta. In moderato rialzo i rendimenti europei core in simpatia con quelli US, e in restringimento gli spread periferici, ad eccezione del BTP che soffre un po’ l’ipotesi di un incarico a Salvini (e oggi ha visto domanda tiepida sul long end all’asta).

Dopo la chiusura Europea, lieve turbolenza sui mercati, ancora di origine “headline trading”: Reuters avrebbe ottenuto conferma che sulle vittime dell’attacco in Siria sarebbero stati rinvenute tracce di cloro e gas nervino (*SYRIA SAMPLES ARE SAID TO TEST POSITIVE FOR CHEMICAL WEAPON:NBC). Cnbc ha riportato che la casa Bianca starebbe considerando l’ipotesi di attacchi su 8 obiettivi. Insomma, la minaccia di un attacco imminente starebbe ripresentandosi.

Per il momento le news hanno interrotto il test del S&P 500 alla citata resistenza in area 2670, ma non di più. Su quel livello passa la neckline di un testa e spalle rialzista sul grafico orario, il cui cedimento riporterebbe, previo superamento di 2700, l’indice su un quadro positivo.

Vedremo.

Domani inizia l’earning season US, con le trimestrali di JP Morgan, Citigroup e Wells Fargo. La domanda di tutti è se il consenso di earning growth, +17/18%, verrà battuto del solito margine (3% circa), in modo da totalizzare un +20%. Questo perchè difficilmente un risultato del genere vedrebbe l’azionario US correggere ulteriormente. O, quanto meno, servirebbe un catalyst ben rilevante.

Infatti, la sostanziale tenuta delle stime di EPS aggregato, a fronte della correzione occorsa, ha riportato i forward price earnings dell’equity US su livelli più abbordabili . In altre parole, i multipli dell’azionario americano non sono certo bassi, ma non sono più cari come nella seconda metà del 2017 (grafico courtesy of JP Morgan)