Italiano

Italiano English

English

Wall Street ha recuperato un po’ dai minimi ieri sera (Lunedì) ma il calo è restato robusto, con l’S&P 500 giù dell’1.46% e il Nasdaq 100 in calo del 2.97%. Come illustrato ieri, le perdite hanno interessato principalmente i semiconduttori (Philadelphia Semis -9.15%) e supply chain e le aziende produttrici di elettricità in predicato di alimentare i datacenter, che si erano enormemente apprezzate di recente. Debolezza anche nell’Energy e nelle aziende coinvolte dello sviluppo dell’AI come Google e Microsoft, mentre il resto dei settori ha mostrato performance positive, a indicare una debolezza acuta, ma molto delimitata agli ambiti dell’AI. Non a caso ben 351 aziende su 504 nell’indice sono salite ieri e l’S&P 500 equal weight ha guadagnato lo 0.02% una cosa piuttosto insolita con l’S&P 500 Capital Weight che ha ceduto quasi l’1.5%.

Riguardo il trigger di questo movimento, a parlare con gli esperti (oggi ho avuto la fortuna di assistere ad un meeting con un analista di semiconduttori) al momento lo stato dell’arte appare il seguente:

** Deep Seek non è una bufala. E’ un prodotto reale e competitivo che non scomparirà. Anzi, si diffonderà.

** Offre gratuitamente servizi di AI all’avanguardia, tra cui quello in cui mostra il ragionamento cognitivo che ha portato alla risposta. Servizi per cui al momento i vari OpenAI e Genesis si fanno pagare profumatamente. Ergo, costoro dovranno ripensare i loro business models, per trarre profitto dai loro prodotti.

** Costa molto meno dei competitor. Non si può giurare sulle cifre e sulle dichiarazioni fatte dall’interessata. Ma il gap coi competitors non dovrebbe essere troppo diverso da quanto prospettato. Il fondatore è un Hedge Fund manager con buone relazioni col Governo cinese, dal quale può aver ottenuto aiuto. Ma non dispone assolutamente dei soldi spesi da OpenAI, Microsoft etc per sviluppare le loro. Inoltre c’è un embargo di chip di ultima generazione verso la Cina. Per cui è assolutamente plausibile che il sistema utilizzi una capacità di elaborazione molto minore, con chip meno avanzati e che la sua istruzione costi molto meno, anche perchè utilizza un sistema diverso, che attinge da dati altrui in un modo che è già diventato pratica comune. In pratica costa un decimo dei modelli proprietari. Ed è open source, liberamente disponibile per chiunque per utilizzo, modifica e distribuzione. Estremamente trasparente.

** Se finora il principale problema per lo sviluppo dell’AI è stato la creazione di capacità produttiva, mediante l’acquisto in quantità enormi di questi chip ultra evoluti (e dell’energia per farli girare) la diffusione, che ormai si può dare per certa, di sistemi più “piccoli” e assai meno costosi che offrono le stesse performance, permetteranno al consumatore di scegliere, senza finire captive di questo o quel prodotto, come avvenuto finora. Questo da un lato ne aumenterà l’utilizzo, ma dall’altro creerà una “commoditizzazione” dei modelli di AI. Il business model capital intensive delle varie OpenAI deve essere rivisto, con probabile marcato calo degli investimenti in hardware.

** In questo senso, la reazione di ieri del mercato non è stata del tutto irrazionale. Queste aziende hanno raggiunto capitalizzazioni record (Nvidia è diventata la prima per capitalizzazione dell’S&P 500 guadagnando il 238% nel 2023 e il 171% nel 2024) grazie ad una sorta di monopolio su un ciclo di investimenti in esplosione. I tempi di costruzione di questi chip sono lunghi (6 mesi) cosa che porta a una stratificazione di ordini quando la domanda esplode come successo nel 2022-2023. Quando la domanda inizia a flettere le aziende corrono a fare destocking, ma non c’è verso di fermare la produzione. Quindi attendersi un impatto su business, e multipli del settore è sensato, e i più vulnerabili sono la supply chain di Nvidia, ovvero i suoi fornitori semi esclusivi.

** tutto ciò avviene in una fase in cui, a parere dell’analista, il picco per i semiconduttori era già alle spalle, e ci attendeva già una fase di rallentamento della domanda, anche se non ancora di calo. Questo sviluppo va ad aggravare a margine il problema. In questo contesto pensare che certi livelli di multipli possano essere tenuti o recuperati sembra ottimistico

Chiaramente, l’investimento nell’AI è stato uno dei driver del bull market degli ultimi trimestri, con le Magnificent 7 a trainare. E’ difficile dire che impatto può avere questo fenomeno, non sapendo nemmeno quantificare l’impatto sui protagonisti. Quello che sembra sensato è che vi sia uno spostamento del focus dai produttori di hardware e dai produttori di modelli di AI, agli utilizzatori, che ora saranno avvantaggiati dal calo dei costi. In sintesi, una buona notizia per il mondo, che può fruire di un forte calo dei costi per una tecnologia innovativa. Ma una cattiva notizia per i proprietari del business e la supply chain a causa dell’enorme ammontare di investimenti fatti, per i quali i ritorni rischiano di abbassarsi di molto e della necessità di cambiare business model.

La seduta asiatica è stato oggi viziata da un numero rilevante di chiusure per festività: Shanghai, Shenzen, Taiwan, Vietnam, Seul e Jakarta, con Hong Kong aperta per una seduta ridotta in attesa di chiudere a sua volta per il capodanno cinese. Tra le poche piazze aperte, Tokyo ha ceduto ancora in maniera rilevante, ancora sulla coda dello shock di ieri, Hang Seng, HSCEI e Sydney sono rimasti più o meno invariati, e Mumbai ha preso mezzo punto.

Se Deep Seek è stato l’evento catalizzatore delle ultime ore, Trump non ha mancato di marcare la scena: avendo il Segretario del Tesoro Bessent dichiarato al FT di essere favorevole ad un dazio universale graduale del 2.5%, Trump ha dichiarato di volerlo molto più alto.

*BESSENT PUSHES GRADUAL 2.5% UNIVERSAL US TARIFFS PLAN: FT

*TRUMP SAYS HE WANTS UNIVERSAL TARIFF AT ‘MUCH BIGGER’ THAN 2.5%

*TRUMP: WE’LL TARIFF, SANCTION COUNTRIES OVER MIGRANT RETURNS

*TRUMP: WE’LL PUT TARIFFS ON PEOPLE WHO MEAN US HARM

*TRUMP: WE’LL SOON PLACE TARIFFS ON FOREIGN COMPUTER CHIPS

*TRUMP: ONLY WAY TO GET OUT OF TARIFFS IS BUILDING PLANT IN US

*TRUMP: WE’LL LOOK AT TARIFFS FOR PHARMACEUTICALS, STEEL

*TRUMP: WILL BE PLACING TARIFFS ON STEEL, ALUMINUM AND COPPER

L’impatto si è notato immediatamente sulla divisa, con il Dollaro in progresso di oltre mezzo punto, e qualche pressione rialzista sui tassi.

Dopo la tempesta di ieri, l’azionario Eurozone è partito con un tono nervoso, ma dopo qualche titubanza ha accelerato al rialzo, con il Dax a trainare. Detto questo, l’avanzamento è stato trainato dagli stessi settori che ieri erano stati resilienti, come Comunication services, utilities, Financials e Consumer Staples, mentre IT e industrials hanno continuato a chiudere la fila.

In mattinata non c’erano dati macro di rilievo, e quindi la mattinata è trascorsa con l’azionario in moderato progresso, gli occhi all’apertura USA, e i rendimenti a mostrare rimbalzi, supportati dalle minacce di Trump, che hanno anche messo pressioni all’€.

In US, una serie di release minori.

I durable goods orders hanno deluso a dicembre, ma depurati dalle componenti volatili di difesa ed aereomobili, il report è buono e insieme con la revisione al dato di novembre spinge al rialzo le stime del GDP del quarto trimestre (Goldman lo ha alzato di 0.1% a +2.7% annualizzato).

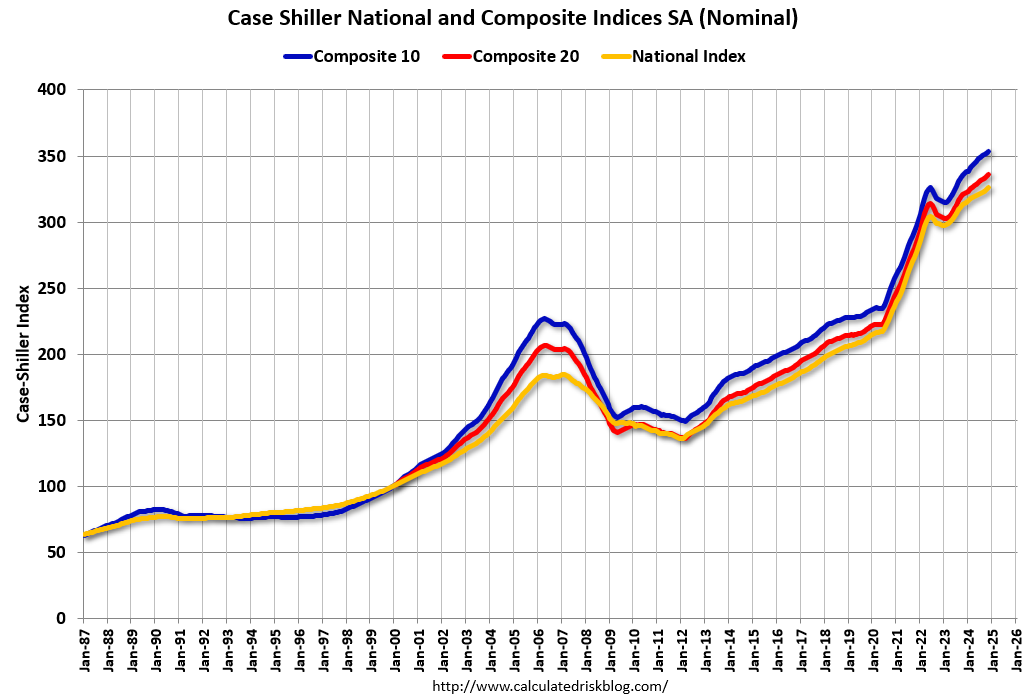

I prezzi delle case in novembre (media di settembre-ottobre e novembre) sono saliti. Si tratta del 22mo rialzo consecutivo. Devo dire che il grafico dei prezzi delle case USA di lungo periodo mi fa impressione, in particolare venendo da un periodo in cui i tassi sono stati portati da 0.25% a 5.25% in pochissimo tempo.

Incredibile la resilienza dell’immobiliare USA, frutto presumibilmente della forza dei redditi post Covid, con tutto lo stimolo fiscale. Esiste un crescente problema di affordability negli USA, ma per ora l’immobiliare ci convive perfettamente. Nulla da guardare qui per ora.

La consumer confidence di gennaio è calata e ha deluso moderatamente. ma le revisioni al rialzo del report di dicembre, che era risultato deludente, ne hanno cambiato totalmente il significato. Il labour differential (differenza netta tra chi trova l’offerta di lavoro plentiful e chi la usa hard to get ) ha ritracciato la metà del balzo di dicembre, tornando a 16 da 22.

Wall street è partita con un tono incerto, ha accumulato un po’ di ribasso, e poi si è girata e al momento ritraccia la metà del calo di ieri, trainata dai rimbalzi di Nvidia e del resto: IT è il miglior settore di gran lunga, seguito da communication services, mentre difensivi (Consumer Staples, Real Estate, Utilities) calano discretamente insieme ancora all’energy. Probabilmente non c’è da stupirsi che la slavina di ieri sul tech stia attirando compratori. Sono 2 anni che il buy the dip in particolare sulle Magnificent Seven funziona alla grande. Il Philadelphia Semiconductor index però sale meno di un 1%, dopo aver perso oltre il 9% ieri, perchè alcuni tra i fornitori di Nvidia come Micron e ASML ed altri produttori come Texas Intel etc calano anche oggi. Comunque la situazione resta abbastanza fluida, ma ritengo che sia un po’ presto per mettere la parola fine sull’episodio, alla luce di quanto esposto sopra.

In chiusura l’azionario continentale ha un po’ moderato i progressi, con il Dax ben messo, ma Eurostoxx 50 in guadagno marginale e FTSE Mib e Cac 40 che cedono un decimale. D’altronde ieri avevano tutti tenuto alla grande. In chiusura si confermano il rialzo dei rendimenti, e il calo dell’€. Tra le commodities rimbalzano i preziosi, non il gas.

Domani abbiamo il FOMC di gennaio, ma dovrebbe trattarsi di una riunione Fed abbastanza banale. Non sono previsti tagli dei tassi, gli ultimi dati inflattivi sono stati “ok”, l’economia appare in forma e il mercato del lavoro solido. Al momento la Fed Funds Strip sconta quasi 2 tagli da 25 bps quest’anno (48 bps entro il FOMC di dicembre 2025 per essere precisi). Vedremo che impatto avranno le projections Fed e la Dot Plot.