Italiano

Italiano English

English

Onestamente, alla luce delle news del week end, mi aspettavo un sentiment migliore all’inizio di questa settimana.

Venerdi sera, a mercati chiusi, Mood’y’s ha sciolto la riserva, con un po’ di anticipo. Il rating dell’Italia è stato abbassato di un notch, sull’ultimo livello di investment grade (Baa3). Ma l’outlook è stato definito stabile. Il timore era che questo venisse lasciato negative, aprendo la porta ad un futuro passaggio ad high yield del rating di Moody’s in tempi non troppo lunghi. Entro venerdi si pronuncerà anche S&P, che al momento ha l’Italia a BBB stabile, dopo averla promossa più o meno un anno fa. Sembra improbabile che l’Agenzia voglia eseguire un U-turn senza prima passare attraverso un downgrade del rating, anche alla luce dell’azione “moderata” della concorrente. E in ogni caso l’azione di Moody’s ha scongiurato il worst case scenario (doppio rating all’ultimo gradino dell’investment grade, con outlook negativo per entrambi).

Era quindi immaginabile un certo sollievo per gli asset italiani oggi, anche se le indiscrezioni de Il Foglio sul calo del deficit 2019 circolate venerdi sera si sono rivelate infondate.

La seconda novità positiva era costituita dalle nuove misure fiscali varate dalle autorità cinesi, consistenti in una serie di deduzioni (spese mediche, education, mutui, affitti etc) a integrazione del pacchetto già entrato in vigore a inizio ottobre. Le misure quasi raddoppiano l’importo totale degli sgravi, portandoli attorno allo 0.5% del GDP secondo alcune stime. Trattandosi della prima volta che il sistema fiscale cinese introduce deduzioni, l’effetto redistributivo ne potrebbe aumentare l’efficacia. Inoltre, dopo il recente taglio della riserva obbligatoria bancaria e gli interventi verbali di venerdi, questo è un altro segnale che le Autorità sono determinate a offrire supporto al ciclo. Sono probabili altre azioni a breve.

Sul fronte trade, newsflow uggioso, ma nulla di particolarmente nuovo. Trump ha dichiarato che ha tutta l’intenzione di dar corso al rialzo dei dazi a Gennaio, e Kudlow ha accusato la Cina di non fare abbastanza per venire in contro alle richieste USA. Personalmente le considero schermaglie in vista del meeting, ma potrei sbagliare.

Trump ha però dichiarato di avere in mente un “massiccio taglio alle tasse” per il ceto medio, che potrebbe essere annunciato poco prima delle Midterm, in questo caso una mossa chiaramente volta a tentare di tenere la Camera, che al momento i sondaggi vedono passare ai Democratici con una probabilità vicina all’80%.

L’effetto delle news fiscali sull’azionario cinese è stato violento. Le “A” shares hanno proseguito il brusco rimbalzo di venerdi, mettendo a segno la miglior seduta dal marzo 2016. Meno esuberanti, ma sempre brillanti le “H” shares e l’ Hang Seng.

Il fatto che il resto delle piazze dell’area abbia mostrato performance dal valore assoluto moderato (modestamente positive Tokyo, Taiwan e Seul, moderatamente negative Sydney e Mumbai), ha forse costituito un segnale che l’euforia sarebbe rimasta, almeno oggi contenuta ai diretti interessati.

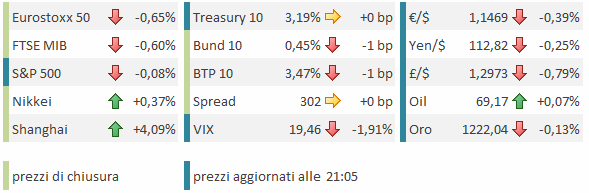

L’apertura europea ha visto in effetti l’impatto dell’azione di Moody’s. Il BTP ha visto robusti cali dei rendimenti in apertura, per uno spread che ha toccato i 280 punti base alle 9. Coerente la reazione dell’azionario, in recupero, trainato dalle banche, e quella della divisa unica, che ha toccato 1.155 vs $.

Dopodichè è iniziato il graduale ritracciamento, in particolare dell’azionario e della divisa, mentre i BTP hanno rapidamente corretto dai massimi di seduta, ma hanno continuato a godere di un certo supporto per il resto della seduta.

Assenti dati macro di rilievo, l’attenzione è stata tutta per i toni della risposta italiana a Bruxelles. La conferma del target di deficit (e conseguente violazione del patto di stabilità) è stata giustificata da Tria con la necessità di supportare la crescita. In ogni caso non c’è intenzione di elevare ulteriormente il deficit strutturale dopo il 2019. Sono stati illustrati i motivi per cui il Governo non concorda con le valutazioni dell’Ufficio Parlamentare di Bilancio, ed e stato promesso che se si produrranno deviazioni dalle previsioni il Governo prenderà provvedimenti, che però consisteranno in tagli alla spesa e non in una patrimoniale.

A questo punto, una bocciatura in tempi brevi della manovra da parte della Commissione sembra scontata (già ieri Reuters ha rivelato che lo stesso Governo si attende un rigetto). Ciò detto, il suo incombere forse costituisce un motivo di freno per la carta italiana.

Sta di fatto che Il rimbalzo azionario ha perso visibilmente vigore in mattinata, per poi passare in negativo, insieme alla divisa unica, nel primo pomeriggio, quando si è capito che nemmeno Wall Street avrebbe mantenuto le promesse di rialzo dei futures.

A caccia di un motivo per la risk aversion, gli operatori hanno guardato al riallargare dello spread italiano e al suo presunto impatto sull’azionario continentale. Ma la verità è che lo spread in giornata ha costantemente mantenuto il segno “meno” (e la curva italiana ha conservato la tendenza ad irripidirsi), e, sebbene il calo finale (-9 bp a 302) non sia che un lontano parente del record segnato poco dopo l’apertura, viene comunque dopo quello di venerdi (il massimo in mattinata era stato oltre 340 e la chiusura in calo di 15 bps a 311). In altre parole la situazione resta tesa, ma al momento assistiamo ad un tentativo di stabilizzazione, vedremo quanto valido.

Resta il fatto che azionario, banche, credito e divisa hanno bisogno di segnali un po’ più convincenti, un newsflow meno tambureggiante, e una Wall Street meno traballante per invertire la marcia, e per il momento siamo a 0 su 3. Resta l’earning season, che però alterna luci a qualche ombra in questa fase.

Cosi l’azionario europeo archivia un’altra seduta negativa, con l’Eurostoxx che fa i nuovi minimi in chiusura, e Piazza Affari che non approfitta della vena discreta del debito italiano. L’€ restituisce il grosso del rimbalzo di venerdi, mentre i tassi tedeschi chiudono più o meno invariati. A un ora dalla chiusura Wall Street perde frazionalmente e sembra alquanto intenzionata ad un rapido rest dei minimi del 10 ottobre.

Personalmente, trovo attraente l’azionario continentale su questi livelli, in particolare se possiamo sperare in un rimbalzo congiunturale cinese nei prossimi mesi. Certo, il quadro italiano si deve un po’ tranquillizzare, e non è ben chiaro come, finchè dura lo scontro con l’EU. E in settimana attendiamo importanti eventi e news macro:

lo show inizia mercoledi con i PMI flash in Giappone (manifatturiero) Eurozone (entrambi manif. e servizi) e US (idem) . Particolarmente osservati saranno i dati europei per capire se vi è un impatto percettibile da crisi italiana ( e ambasce politiche della Merkel) e inasprimento delle frizioni commerciali USA Cina. A questa release, la situazione italiana potrà essere valutata solo indirettamente. Avremo anche gli aggregati monetari e sul credito europei dall’ECB.

Giovedi abbiamo il meetig ECB, nel quale Draghi non potrà evitare domande su situazione italiana e contagio. Ritengo che il Presidente segnalerà la fine del QE per dicembre e riguardo l’Italia dirà che non è tra le mansioni ECB supportare i bonds di un singolo paese (a meno che ciò non avvenga nell’ambito di un programma di assistenza finanziaria deciso dall’EU, e quindi con l’OMT). Draghi aggiungerà che il programma di acquisti resta tra gli strumenti a disposizione e riprenderà nel caso le condizioni del mercato obbligazionario impediscano la trasmissione della politica monetaria ECB. Non è ancora il caso attuale. Inoltre avremo l’IFO tedesco.

Venerdi chiudiamo con il GDP USA del terzo trimestre, e lo showdown sul rating italiano, courtesy of S&P.