Italiano

Italiano English

English

NB Massima sintesi oggi causa imprevisti che mi hanno concesso poco tempo

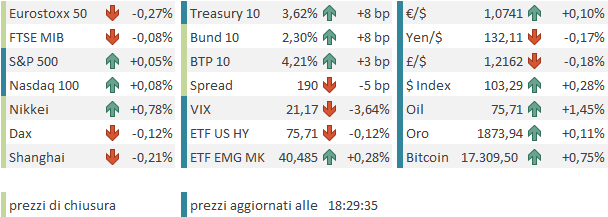

Ieri sera (lunedì) in chiusura l’azionario USA ha restituito interamente i progressi maturati nella prima parte di seduta, con l’ S&P che ha terminato in calo dello 0.07%. Un po’ meglio ha fatto il Nasdaq 100 (+0.62%) aiutato dalla forza delle large caps.

La defaillance è stata ricondotta alle dichiarazioni dei membri Fed Bostic e Daly, con in particolare il primo a dichiarare che vede i tassi sopra il 5% anche per il 2024. Va però osservato che ne i bonds ne il Dollaro si sono fatti influenzare da questa retorica, con i primi a mostrare tassi in calo e il secondo in pesante ritirata. Di sicuro, però, l’incombere del discorso di Powell di oggi ha pesato sull’azionario, vista la concreta possibilità che il presidente Fed cercasse di smontare le aspettative di mercato e ripristinare la restrittività di condizioni finanziarie che ritiene appropriata.

Stanotte in Asia l’eco del flop usa è un po’ riverberato, con Tokyo e Taiwan le uniche piazze in grado di mostrare performance positive di entità apprezzabile. Negative Mumbai, Sydney e le “H” shares.

Sul fronte macro, CPI a Tokyo a dicembre sopra attese, al 4% anno su anno ex food, a indicare che anche a livello nazionale l’inflazione potrebbe uscire sopra attese. A mercati chiusi sono stati pubblicati gli aggregati di credito cinesi di dicembre e se i new loans sono usciti sopra attese, il total social financing ha deluso, a causa di basse emissioni corporate e debole shadow banking.

Il fatto che il paese sta uscendo da zero covid ed eventualmente anche dalla fase acuta della pandemia fa si che i dati siano considerati un po’ “old news”. Oggi il trade riapertura si è preso una pausa, vedremo domani se ci sarà impatto.

L’apertura europea ha chiaramente dovuto fattorizzare il voltafaccia degli USA ieri sera, ma al solito lo ha ammortizzato in parte, con i principali indici in calo ma mai oltre il punto percentuale di perdita. Sul fronte dati, solo la produzione industriale francese di novembre che ha mostrato un rimbalzo corposo (+2.0%sul mese, da -2.5% di ottobre e vs attese per +0.8%.

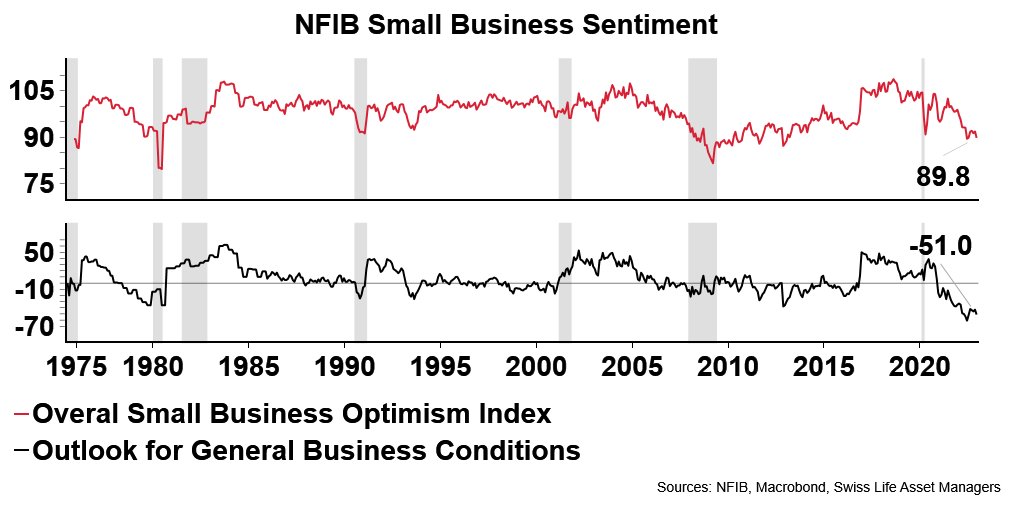

In tarda mattinata è stato pubblicato il NFIB small business optimism USA di dicembre che è calato più delle attese (89.8 da precedente 91.9 e vs stime per 91.5). E’ secondo livello più basso dal 2013 dopo l’89.5 di giugno 2022. L’outlook a resta su livelli storicamente molto bassi. C’è poco da dire, i dati macro USA segnalano in aggregato un indebolimento ben chiaro.

Nei dettagli si nota che il sottoindice “price plans for next 3 months” si è ulteriormente normalizzato, il che depone abbastanza bene per le prossime letture di CPI.

Con l’avvicinarsi del discorso di Powell, previsto per le 15, il clima sui mercati si è fatto più nervoso, particolarmente negli USA, con i futures a calare significativamente. Powell però si è defilato, pronunciando un discorso privo di riferimenti specifici alla politica monetaria attuale, a parte un paio di notazioni generiche.

*POWELL DOES NOT COMMENT DIRECTLY ON ECONOMIC OR POLICY OUTLOOK

*POWELL: RESTORING PRICE STABILITY CAN REQUIRE UNPOPULAR ACTIONS

*POWELL SAYS FED IS NOT AND WILL NOT BE A ‘CLIMATE POLICYMAKER’

Il sollievo sull’azionario è stato immediato. Scarso l’effetto sui cambi mentre ironicamente i rendimenti USA hanno mostrato un calo effimero e poi hanno proseguito il rimbalzo.

Peraltro, a fare il falco ci ha pensato colei che sembra essere la vera economista dell’ECB, la tedesca Schnabel

*ECB’S SCHNABEL SAYS FINANCING CONDITIONS WILL NEED TO BECOME RESTRICTIVE

*ECB’S SCHNABEL: RATES MUST INCREASE AT A STEADY PACE

*ECB’S SCHNABEL: RATES MUST STILL RISE SIGNIFICANTLY

La chiusura europea vede gli indici cedere marginalmente, confermando un tono di fondo davvero buono. Il cambio risulta poco mosso, mentre i rendimenti eurozone core salgono in maniera significativa. Bene il BTP grazie all’ottima domanda riscontrata all’emissione a 20 anni via sindacato di collocamento. I rendimenti salgono marginalmente e lo spread è calato di 5 bp. Tra le commodities Petrolio e rame continuano a salire bene mentre il gas resta super volatile, stabili i preziosi.

Wall Street non ha ancora deciso che direzione prendere, con l’S&P 500 che osilla attorno alla parità.