Italiano

Italiano English

English

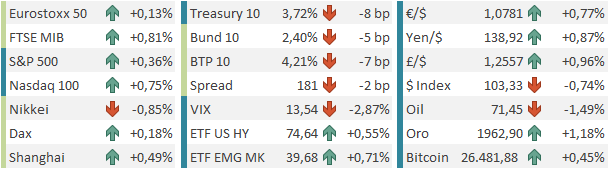

Mini correzione ieri per l’S&P 500 (-0.38%), favorita da corpose prese di beneficio sul tech (Nasdaq 100 -1.75%) e le big cap ( Faang Index -2.91%) mentre il Russell 2000 è andato in controtendenza con un +1.78%. Ancora nessun segnale di ripresa dal Vix che ha chiuso ancora sotto 14 vols, una cosa strana in una seduta in cui il mercato ha ceduto. Correzione anche sui bonds, favorita dalla sorpresa della Bank of Canada, la seconda di seguito, con la curva USA tornata a prezzare Fed Funds al 5% per Dicembre. A inizio maggio il mercato scontava un 4.2% per quella scadenza.

La seduta asiatica ha visto una continuazione della correzione del Nikkei, sia pure di entità inferiore a ieri. Degli altri indici, solo le “A shares cinesi, Hong Kong e Jakarta hanno mostrato variazioni positive, mentre Taiwan, Vietnam, Sydney, Mumbai e Seul hanno ceduto moderatamente. Al palo le “H” shares cinesi (HSCEI).

Sul fronte macro, il GDP giapponese del primo trimestre è stato rivisto al rialzo di 0.3% a +0.7% su trimestre, +2.7% annualizzato. La revisione è però dovuta principalmente all’incremento del contributo delle scorte (da +0.4% a +1.6%), mentre l’incremento del capex è stato bilanciato da un calo dei consumi e degli investimenti pubblici.

In Cina, le banche statali, obbedienti, hanno tagliato i tassi di deposito ( link China’s State Banks Cut Deposit Rates to Bolster Economy) Questo ha eventualmente supportato i mercati locali un po’. Anche perchè alimenta aspettative di taglio dei tassi (Chinese media speculate on a loan prime rate cut after banks reduced deposit rates). A mercati chiusi sono anche emersi nuovi piani di incentivo sull’acquisto di auto. Direi che le autorità si stanno dando da fare per aumentare il supporto al rimbalzo congiunturale, che finora è stato asfittico, in particolare in termini di domanda di beni.

** CHINA STARTS NATIONWIDE PROMOTION TO BOOST VEHICLE SALES – BBG

** CHINA TELLS BANKS TO OFFER CREDIT SUPPORT TO CAR PURCHASES – BBG

L’apertura europea ha risentito del deperimento del sentiment, con gli indici in moderato calo fino dai primi scambi. I rendimenti sono rimasti volatili, ma senza vairazioni di rilievo. In rimbalzo l’€.

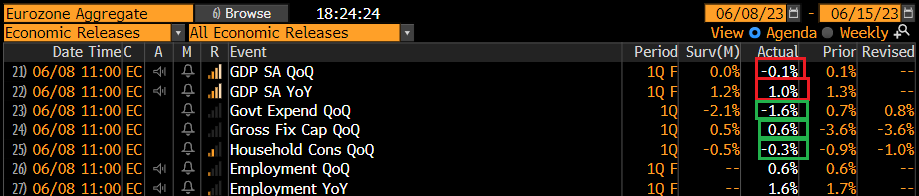

A metà mattinata è stata pubblicata la revisione del GDP Eurozone del primo trimestre e così abbiamo appreso che effettivamente in inverno vi è stata una recessione tecnica, sia pure la più modesta che uno possa immaginare (2 trimestri consecutivi di GDP -0.1%).

La revisione è principalmente dovuta a quella occorsa al GDP tedesco (da 0% a -0.3%) di cui abbiamo appreso a fine maggio.

In termini di entità, abbiamo avuto variazioni modeste. Ma quest’entrata in recessione tecnica sottolinea come, sebbene la crescita EU abbia sorpreso in positivo rispetto alle attese dell’estate e di parecchio, in realtà una crescita dell’1% anno su anno e una stagnazione nell’ultimo semestre non costituiscano certo una fase brillante.

A guardare i mercati azionari, decisamente positivi da inizio anno (in particolare il Dax, che ha fatto nuovi massimi a maggio) non sembrerebbe di aver a che fare con un quadro di crescita così anemico. E nemmeno guardando il mercato dei tassi, con l’ECB che ha continuato ad alzarli aggressivamente. Qui le osservazioni sono di 2 tipi:

1) la crescita anemica non ha impedito agli utili aziendali di continuare a salire, vuoi per l’inflazione (gli utili sono nominali) vuoi per la forza della domanda generata dallo stimolo fiscale. In questo periodo infuriano le polemiche sulla “Greedflation” ovvero la capacità delle aziende di ribaltare sui clienti gli aumenti dei costi, e mantenerli nel momento in cui questi si attenuano (vedi il crollo dei PPI sotto i CPI). Quest’effetto, come osserva Edwards di Socgen, permette alle aziende di continuare a investire e mantenere elevata occupazione, il che supporta l’economia e rinvia la recessione. Ma, come si vede, non è che il tasso di crescita sia brillante.

2) in effetti uno sguardo al grafico dell’Eurostoxx mostra che il mercato azionario ha messo a segno il grosso dei progressi tra ottobre 2023 e febbraio, scontando la tenuta degli utili e il miglioramento del quadro macro. Successivamente, grazie anche all’impatto della crisi delle banche regionali USA, i progressi sono scarsi e l’indice è attualmente poco distante dai livelli di 4 mesi fa, il che è più coerente con la stagnazione in atto.

In questo senso sembra più coerente con l’evoluzione delle aspettative di crescita.

In mattinata comunque l’azionario Eurozone ha messo a segno un recupero, che ha riportato gli indici grossomodo in pari.

Nel pomeriggio una sorpresa dai dati USA.

I sussidi di disoccupazione hanno fatto un nuovo balzo inatteso sopra la soglia dei 260.000. Il monte percettori è calato, ma quel dato è relativo alla settimana precedente. Ricordo che balzi simili si erano visti un mese fa, ma poi è emerso che la maggior parte di questi erano truffe operate in Massachussets, poi epurate dalla serie. Questa volta i sussidi non sono concentrati in un singolo stato, ma è anche vero che la scorsa settimana c’è stato il Memorial day in US, cosa che può aver reso complessa la destagionalizzazione. Per cui non bisogna far troppo affidamento su questo numero: Meglio aspettare e vedere se la media a 4 settimane dei claims sale a giugno-luglio.

Mercato dei tassi e mercato dei cambi hanno preso il numero sul serio però, se è vero che i rendimenti hanno preso a calare con forza, ritracciando il grosso dei rialzo causato ieri dalla BOC, e il Dollaro ha accentuato il ribasso, andando a scambiare non troppo distante da 1.08 vs €. L’azionario che ieri aveva in parte patito la pressione dei tassi, ha gradito, con l’S&P 500 rapido a recuperare un iniziale passivo per accumulare gradualmente progressi. Oggi il tech si sta prendendo una rivincita contro le small caps del Russell 2000, che vedono prese di beneficio dopog giorni di fuoco e fiamme.

L’azionario Eurozone ha, come spesso di recente, reagito solo in parte al rimbalzo del sentiment negli USA. I progressi degli indici sono marginali (meglio Piazza Affari grazie alle banche italiane). Stesso discorso per i rendimenti, calati un po’ meno.

La debolezza del dollaro ha prodotto un bel rimbalzo dei preziosi, mentre il petrolio e il gas hanno disfatto quanto di buono avevano fatto ieri.

Dopo la chiusura europea l’azionario USA ha tentato una sortita, ma poi si è riportato in linea coi livelli prevalenti alla campana europea. Solo la volatilità implicita continua a calare indefessamente. E’ davvero sorprendente pensare che nelle ultime 6 sedute il calo è stato del 24% (da 18 vols a 13.5), mentre l’S&P 500 è salito del 2.5%, interamente nelle prime 2 sedute. Ad un certo punto toccheremo il fondo.