Italiano

Italiano English

English

NB: Lampi va in vacanza e torna il 9 Gennaio

Penultima seduta dell’anno, attività tipica del periodo festivo, ma, una volta di più, price action non banale.

La seduta asiatica è stata caratterizzata da un clima positivo, con il recupero degli indici cinesi a confortare gli altri indici dell’area. Unica eccezione, Tokyo che ha ceduto terreno. Tra i motivi, un significativo rafforzamento dello Yen, seguito alla pubblicazione delle minute del meeting BOJ, dove hanno trovato spazio anche opinioni preoccupate della necessità di modificare la stance in caso di miglioramenti del quadro macro e inflazionario. Mettiamoci che retail sales e produzione industriale di novembre hanno sorpreso al rialzo, ed ecco che improvvisamente la consensus view “stance BOJ stabile per tutto il 2018” non è cosi scontata. Finora la fiducia del mercato nella BOJ è stata adamantina, ma l’esperienza 2017 con ECB e € è ben chiara nella mente degli investitori.

La seduta europea è nuovamente partita con tono incerto, un occhio al rialzo dei rendimenti, ripreso dopo la pausa di ieri, l’altro fisso sul cambio, con la divisa unica indirizzata a chiudere l’anno sui massimi, contro un $ assai venduto in questi ultimi giorni.

Tra i driver di breve di questo movimento il brusco ridimensionamento della cross currency basis, che durante dicembre si era violentemente allargata, risentendo di una tendenziale riluttanza a offrire funding in $ da parte delle banche, sulla quale si era gettata la speculazione. Con lo scavalco d’anno della valuta dei cross currency swap la base si è bruscamente normalizzata (in altre parole il costo di swappare i dollari è tornato bruscamente su livelli normali) e ciò ha accentuato la debolezza del biglietto verde.

A ciò si sono aggiunti i flussi di rebalancing di fine trimestre, ostili al $, secondo alcuni operatori (anche se a mio parere a seconda degli argomenti – hedge insufficienti vs FX benchmark rebalancing – si possono trarre conclusioni opposte). Lo stop del programma di acquisti ECB, in vigore fino al 2 gennaio, può avere avuto un impatto combinato tassi eurozone e divisa. Sta di fatto che l’€ è tornato a flirtare con 1.20 e agli asset europei questo non piace.

Ancora loffia la reazione del settore bacario europeo all’agognata salita dei tassi, se si eccettuano alcuni istituti italiani che hanno reagito ai buoni giudizi ECB sui requisiti patrimoniali (Banco BPM)

Nel pomeriggio dati di qualità mista in US:

** Il goods trade balance di novembre ha mostrato un deficit superiore alle attese, il chè sottrae qualcosa alla crescita del trimestre. Le scorte all’ingrosso sono salite più delle attese.

** Il Chicago PMI di dicembre ha sorpreso in positivo, segnando i massimi da inizio 2011.

Difficile scorgere una reazione negli assets, con il $ rimasto debole e l’azionario US in seduta più o meno fotocopia di ieri, finora. Diversamente, gli indici europei si sono fatti prendere dallo sconforto nel pomeriggio, fiaccati dalla forza dell’€ e dalla salita dei tassi, e hanno chiuso in significativo calo. L’Eurostoxx ha chiuso a contatto con il supporto in area 3525 che lo ha contenuto già 2 o 3 volte in autunno, e sotto la media mobile a 200 giorni.

Non c’è che dire, la performance dei mercati europei nella seconda metà del 2017 non riflette affatto la forza dell’economia, la crescita degli utili, e il buon contesto globale.

Facendo 2 conti con solo scopo esemplificativo, nel 2017 la crescita Eurozone è passata più o meno da un ritmo del 0.3-0.4% trimestre su trimestre a circa un 0.7-0.8%. Gli utili aziendali sono saliti più o meno del 13-15% (sia pure con grosso contributo di banche e energy). Il total return si aggira per Stoxx 600 e Eurostoxx a 10-11% (utili compresi). Ciò implica multipli in discesa quest’anno per l’azionario europeo, sia pure non di molto. Un evenienza strana per un anno in cui la crescita degli utili è stata a doppia cifra, e l’azionario globale ha deliverato ritorni importanti. Certo, c’è da mettere nell’equazione l’ostacolo dell’apprezzamento dell’€ (un 9% trade weighted). Nondimeno in senso assoluto il quadro risulta, una volta di più, un po’ deludente, anche in considerazione del raddoppio del tasso di crescita dell’economia Eurozone. I prossimi mesi chiariranno se è solo un ritardo indotto dal drag dell’€, oppure l’azionario continentale sta anticipando qualcosa di più strutturale.

Viceversa, l’azionario US ha vissuto un anno eccezionale, non tanto per la performance assoluta, di rilievo ma non poi cosi rara negli annali, ma per il contesto di volatilità ridotta e regolarità dei ritorni in cui è avvenuta. In assenza di un robusto calo domani (occorrerebbe un -1.4% per cancellare la performance del mese – possibile ma non probabile) l’S&P 500 avrà messo a segno per la prima volta in 90 anni di storia, un anno con tutti e 12 mesi a ritorno positivo, nonchè il record (14 mesi) di mesi a ritorni positivi a fila.

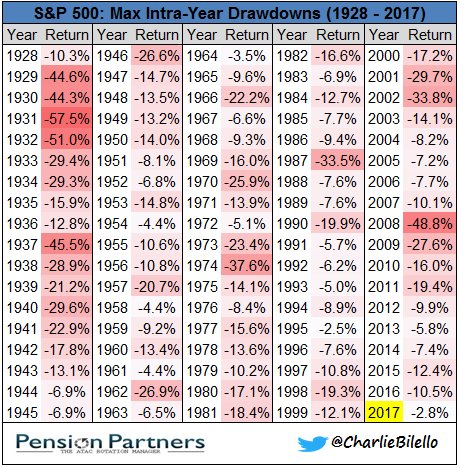

Non solo, ma per la seconda volta negli ultimi 90 anni di storia, l’indice non avrà avuto una correzione di entità superiore al 3% in tutto l’anno (l’altra volta è successo nel 1995 -vedi grafico).

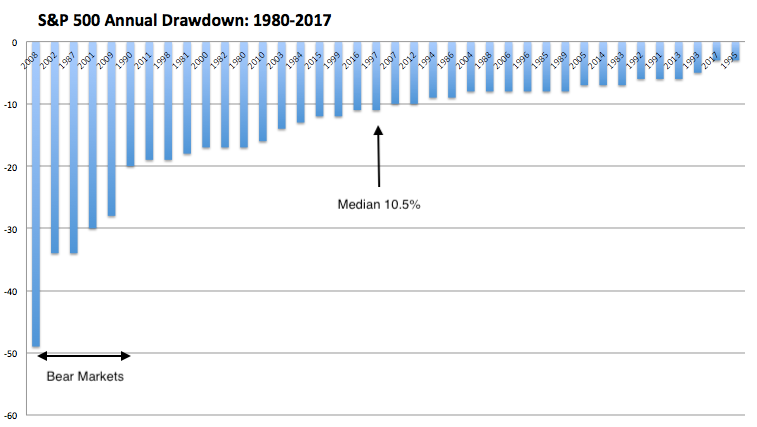

La forza del ciclo, l’impatto del taglio delle tasse sugli utili aziendali e sul sentiment, la possibilità di un piano di investimenti in infrastrutture varato nei primi mesi dell’anno sembrano deporre a favore di una continuazione del rialzo. Ma sembra altrettanto sensato attendersi un aumento della volatilità, in considerazione del fatto che una correzione intorno al 10% costituisce la norma, ed anche levando i bear markets dal computo abbiamo un drawdown (dal massimo al minimo locale) medio di almeno il 9% negli ultimi 37 anni (vedi Grafico courtesy of the fat pitch).

La probabilità è aumentata per il 2018 dalla circostanza che l’ultimo drawdown superiore al 5% risale alla Brexit, oltre 18 mesi fa. Nulla impedisce altri trimestri senza un drawdown significativo, ma le statistiche dicono che non è probabile.

E poi c’è la questione delle valutazioni elevate. I multipli non costituiscono quasi mai un catalyst di breve per le discese dell’azionario, che normalmente segue la direzione degli utili (anche quando li sottoperforma, come quest’anno in Eurozone). Ma possono alimentarne i cali, quando questi avvengono per motivi diversi che impattano sulle attese per i profitti (purchè il catalyst abbia un po’ di spessore).

E l’azionario US si trova su livelli storicamente elevati (grafico courtest of Yardeni)