Italiano

Italiano English

English

In base alle ultime news da Washington, sembra ormai certo che Trump potrà firmare la manovra fiscale entro Natale, rispettando in extremis una delle sue principali promesse elettorali. Al momento tutti i Senatori che facevano resistenza sembrano, più o meno esplicitamente, aver dato l’assenso alla bozza riconciliata, tanto che l’assenza di Mc Cain, tornato in Arizona per curarsi, non dovrebbe essere un problema. Il voto alla Camera potrebbe avvenire addirittura domani, mentre al Senato è in programma nella seconda metà della settimana. Conoscendo Trump, mi immagino i toni trionfalistici che userà, e i sassolini che si leverà dalle scarpe.

I primi studi dell’impatto delle misure fiscali, varati oltre un anno fa quando la riforma sembrava imminente, indicavano, oltre all’impatto positivo sull’azionario, anche un robusto rialzo del Dollaro. Ma il biglietto verde ha performato malissimo nel 2017 e quindi molte delle stesse case si affannano a spiegare perchè la riforma sarà ininfluente per il $, non senza motivo, visto che il progetto originale includeva una border tax di cui ora si sono perse le tracce. Ma, tra gli altri motivi viene citato lo scarso impatto sulla crescita, e quello pressochè nullo derivante dagli incentivi al rimpatrio degli utili, gran parte dei quali sarebbero già in Dollari, e già investiti in asset US detenuti all’estero (è il caso di Apple, ad esempio).

Personalmente, non ho certezze su una materia cosi complessa, ma sospetto che un qualche impatto la riforma lo avrà sul biglietto verde. Intanto, c’è chi teorizza che il ritorno in patria dei dollari detenuti all’estero (anche in asset liquidi), produca un inasprimento delle condizioni di funding in $ fuori dagli USA (meno collaterale per le banche non US, da usare per offrire credito in $). Naturalmente ammesso (e non concesso) che il rimpatrio assuma dimensioni apprezzabili.

In secondo luogo, l’abbassamento della corporate tax potrebbe alimentare dei flussi di investimento verso gli USA (o rallentare i flussi in uscita, che è il medesimo effetto). La cosa sembra preoccupare la Cina, tanto per indicare un grosso paese che ha dovuto istituire controlli e limitazioni per arrestare i deflussi di capitale, una volta che l’eccessivo investimento in settori improduttivi ha reso la remunerazione del capitale non competitiva con quanto disponibile fuori confine.

Diciamo che l’effetto non sarà quello violento e immediato che il consenso proiettava 12 mesi fà, ma un qualche effetto positivo lo dovremmo vedere, se le misure mostreranno un’efficacia apprezzabile.

Di certo vi è che l’effetto sull’azionario ha driver più chiari e immediati, come l’aumento dei margini, il cash disponibile per buyback e nuovi investimenti etc. Peraltro, non si può negare che, dopo il recente rally e ai multipli attuali, l’azionario non fattorizzi già almeno parte degli effetti.

Venendo alla seduta odierna, l’Asia ha salutato con composta soddisfazione le news (e il rally di 0.9% che le ha validate venerdi sera in US). Naturalmente la piazza più euforica si è rivelata Tokyo, che ha meno da temere da alcuni dei presunti corollari dell’approvazione (Fed più hawkish e dollaro supportato) anzi ci spera. All’euforia (che già si notava, in parte, nei future sul Nikkei venerdi sera) ha sicuramente contribuito l’ottima bilancia commerciale giapponese di novembre, con esportazioni ben sopra attese.

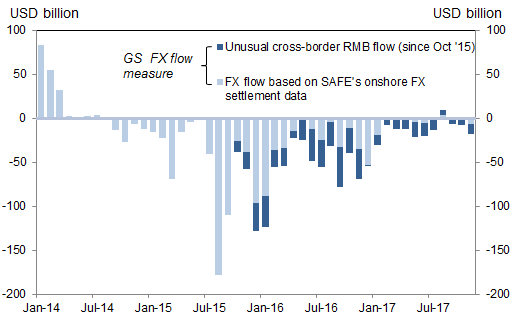

Meno eccitati i mercati cinesi (in particolare gli indici locali, rimasti al palo). Al di la dei contingency plans delle autorità, trapelati la scorsa settimana, l’azionario cinese è alle prese con l’inizio della Central Economic Work Conference (3 giorni a partire da oggi) dalla quale potrebbe ( oppure no) venir fuori il target di crescita per l’anno. Se il target fosse basso o non venisse specificato, sarà un segnale negativo per l’attività economica dei prossimi mesi. Nel frattempo, i prezzi delle case nelle principali città cinesi sono stati grossomodo stabili a novembre, mentre i dati SAFE hanno segnalato una modesta ripresa dei deflussi di capitali (Elaborazione di Goldman Sachs)

Anche l’azionario europeo si è deciso a reagire un po’ al clima, partendo positivo per accelerare in corso di seduta. Modesto come al solito l’impatto sui tassi, mentre l’€ ha progressivamente recuperato su un Dollaro stranamente debole in considerazione delle news dal Congresso (ha perso più o meno contro tutte le divise del G10). In una giornata povera di dati macro, azionario e cambio forse pregustano l’IFO tedesco di dicembre in pubblicazione domani, dopo i PMI spettacolari (il manifatturiero tedesco addirittura a 63). Non a caso il Dax oggi è stato il migliore tra i principali indici europei.

In US, l’unico dato macro previsto oggi è stato un blow out. La homebuilders confidence di Dicembre è balzata a 74 da 69 vs attese per 70, toccando il massimo dal ’99.

Wall Street non si è fatta pregare, e si è avviata verso quello che sembra un nuovo quadruplice record dei suoi principali indici (S&P 500, Dow Jones, Nasdaq, e Russell 2000) anche se le small cap hanno margine risicato. Alla forza ha contribuito anche la fiacchezza del $ nel pomeriggio. Il buon tono di fondo ha permesso anche agli spread (in particolare a quello BTP bund) di recuperare un po’ del terreno perso.

Sul fronte tecnico, l’S&P non offre molti spunti. I nuovi massimi si son fatti tambureggianti nel quarto trimestre, e non ci sono naturalmetne resistenze e o target significativi da osservare. L”indice è ipercomprato su qualsiasi frame temporale (71 RSI orario, 76 daily, 84 weekly, 84 monthly – questi ultimi 2 sono massimi ciclici) una circostanza che presto o tardi presenterà il conto, ma negli ultimi mesi non ha fornito indicazioni utili.

Più interessante, anche se non non conclusivo, il grafico dell’Eurostoxx, che oggi ha chiuso sopra la media mobile a 50 giorni per la prima volta da oltre un mese, e superando 3620 potrebbe puntare a un test del massimo 2017, a 3700.

Interessante anche il Nikkey che, dopo un mese e passa di consolidamento, sembra sul punto di testare la resistenza in area 22900-23000 che lo ha già respinto tre volte (ma i rimbalzi hanno perso vigore.