Italiano

Italiano English

English

Clima semifestivo in chiusura di settimana (con l’America aperta solo mezza giornata per lasciar posto allo shopping del Black Friday), ma, una volta di più, movimenti non banali.

La seduta asiatica ha avuto un andamento quieto, se si eccettua il robustissimo rimbalzo delle “H” shares cinesi. Lo HSCEI, che ieri aveva perso oltre il 2%, oggi ha recuperato l’1.5% per chiudere comunque la settimana con un rotondo +2.6%.

Meno brillanti gli indici locali, che dopo la rotta di ieri oggi hanno chiuso pressochè invariati, grazie ad un recupero nella seconda parte di seduta.

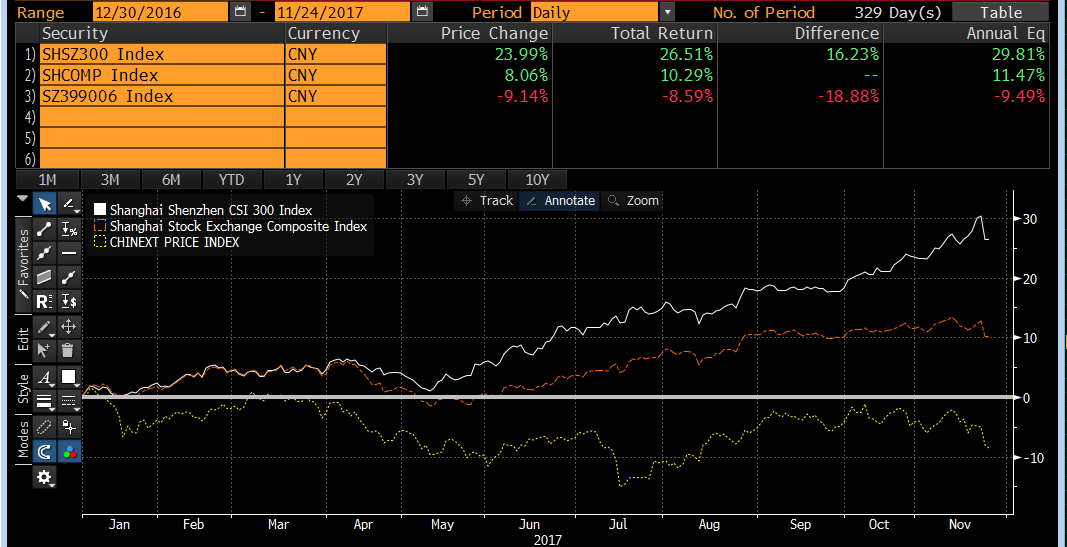

Prendendo spunto da un commento che osservava che l’indice delle blue chips cinesi CSI 300, anche dopo la botta di ieri, era in guadagno del 24% nel 2017, sono andato a farmi un sommario quadro della performance degli indici locali. Emerge che le blue chips hanno outperformato le small cap del 33% nel 2017 ( Indice Chinext – 9% nel 2017) mentre lo Shanghai Composite si colloca in posizione intermedia (+8%).

Se si allarga l’analisi all’inizio del 2016, quando si può più o meno collocare l’inizio dell’accelerazione ciclica cinese (almeno cosi indicano il Li Keqiang index e altri indicatori di attività), la forbice aumenta al 45% (+9% vs -36%), e si nota come le small cap cinesi non abbiano mostrato alcun recupero dal crash del 2015.

Questa divergenza può dipendere da tante cose.

In particolare mi viene in mente che il Chinext è stato per la mini bolla equity cinese del 2015 quello che il Nasdaq era stato per la bolla tecnologica, e quindi una fase negativa di maggior entità e durata ci può stare. E poi ci possono essere altre distorsioni di cui non sono a conoscenza.

Ma il fatto che a oltre 2 anni dallo scoppio della bolla, e a 20 mesi dall’inizio di una robusta fase espansiva, questo indice non riesca ancora a recuperare una perfomance positiva mentre altri fanno record mi fa pensare che ci possa essere dietro qualche motivo fondamentale.

E torniamo quindi a discutere delle caratteristiche di questa fase di espansione, per generare la quale le autorità sono ricorse ai vecchi trucchi: espansione del credito, investimento massiccio in infrastrutture, stimolo dell’immobiliare. Le conseguenze di questo modello di sviluppo sono evidenti: esplosione del credito nel 2016, immobiliare in bolla, rimbalzo delle commodities, in particolare dei metalli industriali, e outperformance delle blue chips, ovvero delle aziende, in larga parte pubbliche, che hanno miglior accesso al mercato dei capitali e alle grosse commesse.

Non sorprende che, generato il rimbalzo congiunturale e superato il congresso, le autorità siano impegnate a rimettere ordine, varando misure per contenere il credito e la speculazione immobiliare, tagliare la capacità produttiva nei settori inefficienti, ridurre l’inquinamento, eccetera.

Le autorità hanno già praticamente annunciato che l’economia rallenterà nei prossimi trimestri, fin verso un 6.3% di crescita anno su anno. Il punto è quanto sarà il rallentamento effettivo.

Gli sforzi di ribilanciamento dell’economia, la lotta alla corruzione e all’evasione e la regolamentazione del real estate messi in atto nel biennio 2013-2014 avevano portato la crescita effettiva sotto il 4%, in base a quanto indicato dal Li Keqiang index, da cui la growth scare e la corsa ai ripari del 2015-16. Questa volta il quadro globale è più benigno e supportivo, ma l’indice mostra già una riduzione dell’attività .

La prossima settimana, i PMI ufficiali di novembre ci diranno quanto sono determinate le autorità a mettere le briglie al sistema.

La seduta europea è partita con un tono discreto. Certo, la forza dell’€ continua ad essere un motivo di disturbo per l’azionario continentale. Ma in questo caso il focus va necessariamente anche sui motivi di questa forza:

** La sorprendente accelerazione del ciclo europeo, confermata oggi dall’IFO tedesco al nuovo record storico (117.5 da prec 116.8 e vs attese per 116.7). Trainata da un settore manifatturiero che la domanda globale ha portato ai massimi storici, l’economia europea chiude l’anno su ritmi coerenti al momento con una crescita trimestrale di 0.8% (un 3.5% annualizzato!).

** La situazione politica in Germania si rischiara ulteriormente, con Schulz che, messo alle strette dal suo stesso partito, ha aperto alla possibilità di una coalizione con la CDU. Il Presidente tedesco Steinmeier ha confocato le parti per giovedi prossimo, data per la quale l’SPD dovrà decidere se intende dare un supporto esterno o fare un dietrofront che probabilmente alla lunga costerà il posto a Schulz.

Oltre a ciò, buone notizie per il settore bancario europeo (e quello italiano in particolare). Alcuni media oggi hanno riportato che il Consiglio d’Europa sarebbe d’accordo col Parlamento Europeo sul fatto che l’ECB non ha il diritto le regole contenute nell’addendum sulla copertura delle sofferenze. In secondo luogo, si parla di regole meno restrittive per la vendita dei non performing loans (le perdite non impatterebebro più i capital ratios). Le novità sarebbero state incluse nella bozza del nuovo regolamento per i requisiti di capitale.

Cosi l’euro ha nuovamente preso la via del rialzo, approfittando di un dollaro privo del supporto degli investitori US, ma le borse sono a loro volta salite, trainate dall’esuberanza dei settori bancari.

Nel primo pomeriggio, un inatteso consolidamento dei PMI Flash di novembre in US (54.6 da 55.2 il composite) ha levato ulteriore supporto al $, dando ulteriore corpo al rally dell’€, che ha superato confortevolmente quota 1.19.

Ciò ha un po’ bagnato le polveri all’azionario europeo, che ha poi chiuso con progressi assai inferiori a quanto messo in mostra a metà seduta. Peraltro la performance settimanale dell’Eurostoxx (+0.95%) in una settimana in cui l’€ guadagna oltre un punto percentuale, non è del tutto da buttar via. Wall Street, che oggi ha chiuso in anticipo, si prende la soddisfazione di terminare la settimana sopra quota 2.600 di S&P 500, manco a dirlo, con i nuovi massimi storici per S&P, Nasdaq e Russell 2000.

Sul fronte cambi, la price action va presa con cautela, per il week end lungo US, ma è innegabile che il quadro tecnico sul dollaro si è decisamente deteriorato sia vs € che come dollar index (di cui l’€costituisce comunque il 57%).

Come osservato sopra, il movimento di oggi è soprattutto merito della divisa unica, che ha ottenuto nelle ultime 48 ore un supporto eccezionale dai dati macro, e si è vista restituire qualcosa dalla situazione politica tedesca.

Il ragionamento del mercato è evidente: con un economia cosi forte, l’ECB dovrà mettere mano al policy mix prima delle attese. L’attuale momentum macroeconomico non è coerente con quanto prezzato nella curva (20 bp di rialzo nella seconda metà del 2019 e tassi che tornano positivi solo nel 2020).

Peccato che l’unico ambiente in cui queste tensioni non si rilevano, è la curva dei tassi europea, che continua a mostrare una sensibilità residuale, ancorata com’è allo scenario ECB. Nell’ultima settimana i movimenti sulla curva monetaria sono stati a malapena percettibili (vedi grafico) mentre i tassi a lunga sono rimasti più o meno stabili. Mi pare un paradosso, in quanto mentre il cambio è anche funzione della condizioni del ciclo US e della stance FED, i tassi dovrebbero risentire di più delle modifiche del quadro macro locale.

Alla luce delle recenti news, mi aspetto almeno un po’ di repricing.