Italiano

Italiano English

English

Non sono ancora sazi, gli investitori, di asset italiani ed Europei. Lo hanno dimostrato ancora oggi, rincorrendo gli indici per lunghi tratti della giornata, senza catalyst degni di nota, se non a livello micro (le news su Unicredit e l’attacco di Vivendi a Mediaset).

La giornata era partita con un tono tranquillo in Asia. Buoni dati macro cinesi per novembre (soprattutto le Retail Sales a 10.8% vs attese per 10.2%) non hanno ispirato più di tanto gli indici, che sono rimasti al palo dopo la botta di ieri. Tra le cause, persistenti preoccupazioni circa l’inasprimento delle condizioni monetarie (la PBOC ha ingegnato una modesta salita dei tassi monetari), e forse le tensioni crescenti con gli USA. Più positivo il Nikkei, con lo yen che si è nuovamente issato sopra 115 vs $. Si è un po’ parlato della possibilità che la Banca Centrale Giapponese ritorni sulla sua attuale stance monetaria (QE con yield targeting) che ha ottenuto l’effetto di alluvionare i mercati di yen, vista la pressione al rialzo sui rendimenti. Personalmente, vedo più concreto il rischio che un rimbalzo dei bonds fermi la giostra, condicendo a un brusco ritracciamento dello Yen, che al solito ha costituito il driver del rally.

L’apertura europea ha avuto una minima incertezza iniziale, giusto il tempo di capire come il mercato avrebbe preso i 13 bln di aumento di capitale annunciati da Unicredit. A parte l’importo, largamente atteso, l’istituto ha proposto 8.1 bln di rettifiche su crediti, in grado di portare la copertura delle sofferenze oltre il 70%, una soglia rilevante visto che molti istituti italiani conservano coperture assai inferiori, e un catch up richiederebbe ricapitalizzazioni considerevoli.

Ma Unicredit ha spiccato il volo, e cosi il listino milanese è decollato trainando gli altri listini europei. All’euforia ha contribuito l’attacco di Vivendi a Mediaset, col colosso francese che ha aperto la giornata dichiarando di aver già acquistato un 3% con l’intenzione di salire al 10-20% e ha apparentemente chiuso la seduta con in mano il 12.3%.

Ugualmente euforici i BTP che eventualmente hanno festeggiato la formazione del Governo (pre fiducia, prevista per stasera ) e la forza del settore bancario.

Immagino che, alla luce della richiesta di asset bancari (oggi FTSE MIB Bankls + 5,8%) il mercato cominci a assaporare l’idea che anche Montepaschi possa trovare investitori, ottenendo la ricapitalizzazione senza intervento statale. E magari le venete. Stona la performance del Banco Popolare e della Popolare Milano, appesantite probabilmente dal paragone dei loro ratio di copertura con quelli progettati da Unicredit.

Il tono non è cambiato con l’arrivo di Wall Street, pienamente intenzionata a negare quella che ieri sembrava una tenue candela di inversione. Il nuovo target tecnico che funge da polo di attrazione da qualche giorno è la soglia di 20.000 del Dow Jones, a cui manca ormai si e no mezzo punto percentuale. Naturale che il mercato vi punti con forza.

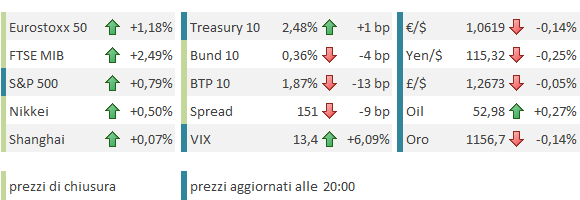

Contrariamente al mercato azionario, si quello dei cambi sembra scesa la calma, con i principali cross che restano contenuti nei range degli ultimi giorni (€ a 1.06, yen a 115, Dollar Index in area 101), sebbene nessuno abbia mostrato convincenti ritracciamenti. Più nervosi i treasuries, che peraltro, pur restando deboli, non hanno ceduto particolare terreno negli ultimi giorni.

E’ evidente l’atteggiamento rilassato con cui Equity e Cambi vanno incontro al FOMC. Un rialzo dei tassi è ampiamente atteso e interamente scontato dal mercato ed anzi, sembra il minimo sindacale a fronte di attese su crescita e inflazione che non hanno fatto che salire di recente. Ma la necessità di valutare bene la consistenza dei miglioramenti sul fronte macro e sui prezzi (per ora presente soprattuto nei livelli degli asset) dovrebbe impedire alla FED di lasciarsi andare a performance troppo aggressive: 25 bps di rialzo, insieme con revisioni al rialzo delle stime di crescita e di inflazione, e un leve aumento del percorso di normalizzazione implicito nella dot plot.

Possibile che vi siano sorprese ? A mio modo di vedere, qualche ridotta probabilità c’è. Intanto, l’occasione potrebbe venire buona per eliminare il range (0.25-0.50%) a favore di un 0.75% univoco. Sarebbe un rialzo di 0.375%. E poi, le frange più hawkish del FOMC potrebbero fare sentire il loro peso, spingendo per un tono più aggressivo, spostando in su la dot plot, e soffondendo il comunicato di affermazioni meno morbide.

Ammesso e non concesso che ciò accada, riuscirà a guastare la festa? A giudicare dall’indifferenza con cui i mercati hanno accolto il balzo dei rendimenti, non sembra che i tassi li preoccupino granchè in questa fase. Eventualmente, un tono allarmato della Yellen sugli aspetti negativi di stimolo fiscale e protezionismo potrebbero avere un effetto maggiore.

In ogni caso la FED sembra nel breve l’unico appuntamento col rischio riconoscibile per il sentiment in questa fase in cui il macro da buoni segnali (anche oggi il sentiment della piccola e media impresa di novembre, ai massimi da inizio 2015).

Maggior rischio mi pare venire dalle statistiche del movimento in se. A caccia di quota 20.000, il Dow Jones tratta con un RSI di quasi 88. Leggermente staccato l’S&P 500 a 78. Rimasto indietro il Nasdaq (64) che però si rende protagonista oggi di un bel breakout rialzista, assai promettente, se preso in autonomia.

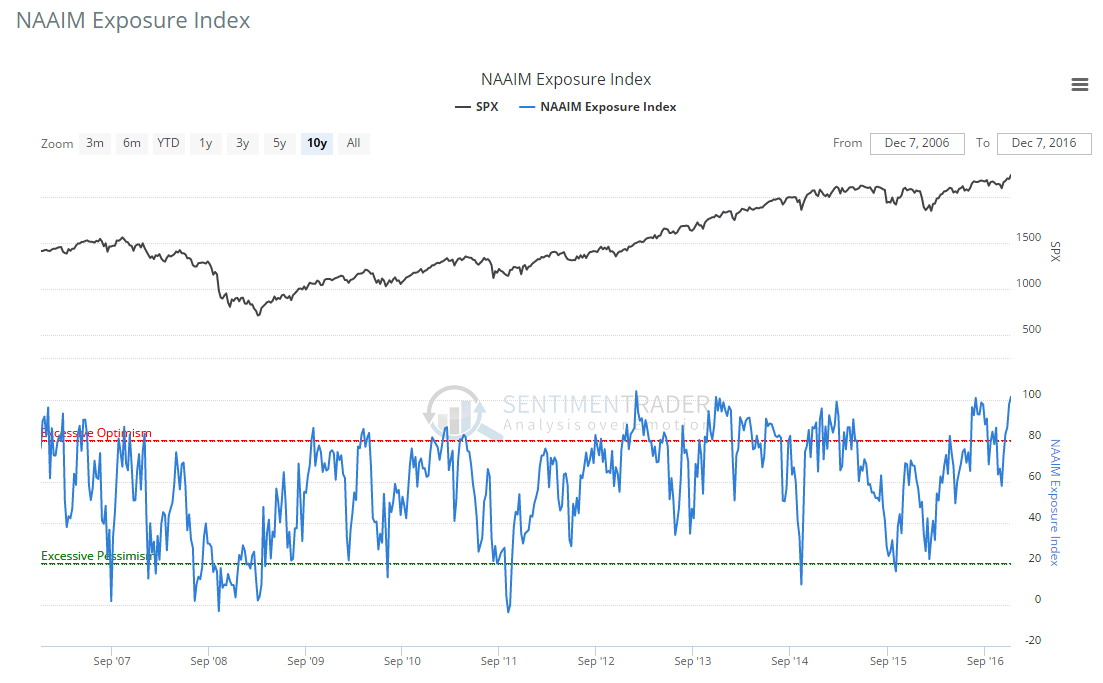

Oltre a ciò, non mi basterebbero 10 grafici per elencare il numero di statistiche di mercato che ha raggiunto livelli che tipicamente anticipano price action mediocri. Oggi me la cavo con il livello medio di investito riportato nella survey della National Assotiation of Active Investment managers, che ha approdato al 101.6% (investito a leva) per la prima volta da luglio scorso.