Italiano

Italiano English

English

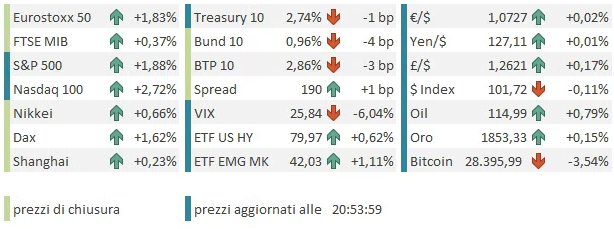

Infine, uno spunto convincente, ieri (giovedì) da parte di Wall Street, con l’S&P 500 in progresso del 1.99% in chiusura, e il Nasdaq 100 a +2.79%. Ad aiutare i sentiment, oltre ai fattori citati già ieri (Minute FED, dati macro, e i risultati del tech cinese), anche le trimestrali di altri retailers (Macy’s, e Dollar tree e Dollar General) migliori delle attese, atterrate su un mercato devastato dal pessimismo, cosa che ha prodotto brillanti rimbalzi per il settore (l’ETF dedicato è salito del 4.8%) e attenuato in generale la sensazione che i consumatori USA siano esausti.

Stanotte l’azionario asiatico ha reagito alla forza dei mercati occidentali. Hong Kong e le “H” shares cinesi, che hanno guidato il movimento con progressi parenti del 3%, avevano anche da scontare le sorprese positive delle trimestrali di Baidù e Ali Baba, pubblicate ieri a mercati asiatici chiusi. Progressi marginali, invece per le “A” shares cinesi. I casi covid stanno lentamente scendendo e si notano nuovi segnali di allentamento delle misure. Il consumo di elettricità a Shanghai ha recuperato fino al 78% del livello dell’anno scorso nelle prime 3 settimane di maggio. I governi locali cinesi, debitamente pungolati recentemente dal Premier Li Keqiang, hanno iniziato ad emettere bonds per finanziare le attività di stimolo loro commissionate, e maggio sarà un mese record. Ad aprile però gli industrial profits hanno rallentato parecchio a causa di una contrazione nelle aree nord e nordest causata dai lockdown.

Martedì e mercoledì della prossima settimana usciranno i PMI ufficiali e il PMI manifatturiero calcolato dalla internazionale S&P Global e vedremo se vi è un miglioramento e di che entità. Le attese (evidenziate in giallo nello schema sopra) sono per un recupero che però non basta a portare gli indici in territorio di espansione dell’attività (in particolare il settore servizi). Tokyo, che ha visto il CPI cittadino 0.1% sotto attese (2.4% anno su anno vs 2.5% stimato) ha messo a segno progressi più ridotti, mentre gli altri indici dell’area hanno tutti performato egregiamente con variazioni comprese tra il +0.98% di Seul e il +2.07% di Jakarta.

Dopo la baldoria di ieri, l’azionario Eurozone è partito con un tono più compassato. Gli indici hanno accumulato moderati progressi in mattinata, sempre con ciclici e IT a outperformare, ma le banche un po’ più calme. La mattinata è passata così, sentiment timidamente costruttivo, tassi e divise in consolidamento, commodities tendenzialmente costruttive, col petrolio a ritoccare i massimi di periodo e cripto ancora in controtendenza.

Nel pomeriggio un bel po’ di dati un US :

** Dopo aver fatto esplodere il deficit a marzo, contribuendo a produrre una inattesa contrazione del GDP nel primo trimestre, il goods trade balance ad aprile ha mostrato un deficit in fortissimo calo, grazie ad una discesa dell’import e un aumento dell’export. Il calale estero dovrebbe sottrarre molto meno al GDP nel secondo trimestre, con questa normalizzazione.

** Le scorte sono sempre in salita ad Aprile negli USA. Ne abbiamo parlato in passato, del double ordering per paura delle dilazioni nelle consegne. E’ evidente che bisognerà smaltire un po’ l’inventory accumulato. Però potrebbe essere un aiuto sul lato inflazione.

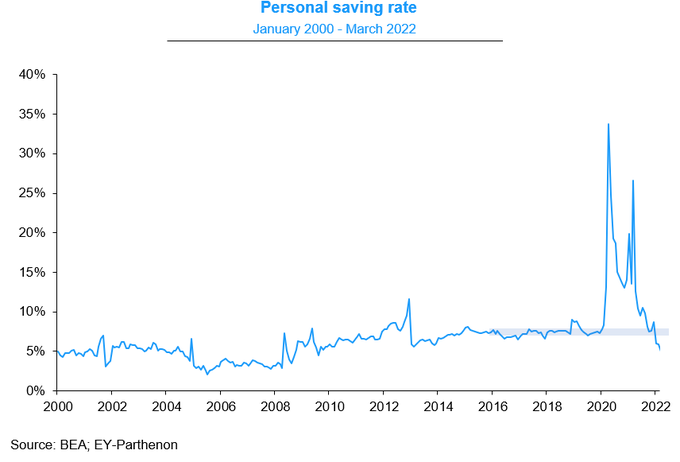

** Personal Income e personal spending di Aprile mostrano che il tasso di risparmio degli americani è sceso bruscamente, ed è ora sotto i livelli che hanno caratterizzato i 3 o 4 anni pre Covid.

Alcuni vi vedono un consumatore USA alla frutta, che mette mano ai risparmi per spendere. Sicuramente ora sta risparmiando di meno, ma anche perchè ha accumulato oltre 2 trilioni di risparmi in eccesso nel periodo 2020-2021 e ora che i redditi non sono più gonfiati dallo stimolo fiscale e la spesa cresce per l’inflazione, ne usa un po’. Quindi non positivo, ma nemmeno un dramma. E’ comunque un bene che in consumi non stiano scendendo.

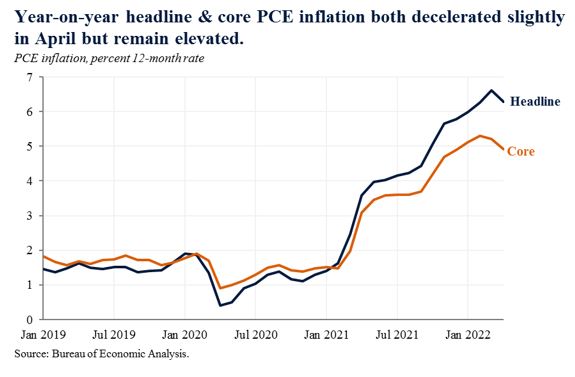

** venendo ai prezzi, sia il PCE headline che core hanno rallentato a Aprile, il secondo uscendo leggermente sotto attese. Il picco per ora è stato a Febbraio per il core. Diciamo un quadro promettente per chi, come me, ritiene che il picco dell’inflazione in US sia, se non alle spalle, collocato nel trimestre in corso.

** Infine la U. of Michigan confidence di Maggio è stata rivista al ribasso. Resta una bella divergenza tra mood (depresso) e comportamento (la spesa resta forte) dei consumatori a livello mondiale. Probabilmente la tenuta della spesa si deve al fatto che il mercato del lavoro resta forte, e i risparmi sono ancora abbondanti . Certo, è una divergenza che si dovrà comporre, ad un certo punto.

Detto questo, all’apertura Wall Street ha ripreso il discorso dove lo aveva lasciato ieri, accumulando rapidamente buoni progressi. A trainare, ancora le pietre dello scandalo della recente fase ribassista, il tech e i consumer discretionary. Sembra che gli investitori istituzionali dai quali erano attesi i flussi di rebalancing di fine mese si stiano effettivamente dando da fare. Al di la del rebalancing, che sicuramente favorisce il rimbalzo, ma non è certo l’unico motivo, altri interessanti flussi d’acquisto provengono dagli “insiders”, ovvero i CEO e le prime linee, che devono dichiarare quando acquistano azioni dell’azienda in cui lavorano. Pare che questo storno sia stato pesantemente comprato da parte di questi operatori, il che lascia intendere che loro, che dovrebbero conoscere bene le prospettive aziendali, vedono valore, in aggregato, nei livelli attuali. JP Morgan ha rivelato che l’attività è una standard deviation sopra il trend.

Come si vede dal grafico, altri picchi si sono avuti a Settembre 2020, a inizio 2019, a inizio 2016, a fine 2011. In generale un buon timing. Vedremo.

A parte i flussi di vario tipo, il rimbalzo degli USA è sicuramente stato favorito da dati macro in miglioramento, una FED meno talebana emersa dalle minute, a fronte di un eccesso di pessimismo e un positioning molto, molto scarico.

Inutile dire che l’Europa ha seguito. I principali indici europei chiudono con progressi ben superiori all’1% (tranne Milano e Madrid penalizzate dalle prese di beneficio sulle banche) una settimana generalmente positiva. Chiusure quasi invariate per i cambi, mentre i rendimenti calano in Eurozone core e restano più stabili in US e Eurozone periferia. Sempre sostenute le commodity, oggi trainate dai metalli industriali e dai grani, con oil che ritocca i massimi e Gas in correzione. Male le criptovalute, in controtendenza e isolate nella loro cattiva vena.

A un’ora e mezza dalla chiusura Wall Street presenta un rialzo sontuoso, e la serie di settimane negative si chiude con un progresso che, in assenza di ritracciamenti finali, dovrebbe superare i 5 punti percentuali per l’S&P 500 ed eventualmente i sei per il Nasdaq 100.

Dal punto di vista tecnico, oggi l’S&P 500 ha superato quota 4.100, resistenza costituita dal massimo del 17 marzo, e dalla neckline di un testa e spalle ribassista, ora a rischio fallimento.

Il caveat è che ci è arrivato un po’ rapidamente, e tra un po’ l’ipercomprato di breve potrebbe cominciare a mordere, causando un test del livello dall’alto. Ma finchè siamo sopra 4100, lo scenario del doppio minimo e successivamente quello del testa e spalle fallito conferiscono costruttività al quadro.