Italiano

Italiano English

English

Dopo un paio di giorni di baldoria, la seduta asiatica ha avuto un tono consolidativo oggi. Nessuna particolare news a condizionare il sentiment: in particolare a Washington è calato un salutare silenzio sulla questione dazi. Al momento si è tornati a parlare di Nord Corea, con le dichiarazioni del Segretario di Stato sulla possibilità di nuovi colloqui Trump-Kim (Seul +0.7% ringrazia). Forse i principali argomenti a favore di una pausa sono costituiti dal +6% in 7 sedute di Tokyo, e il +3% in 2 sedute dello Shanghai Composite e dello HSCEI.

Sul finale di seduta asiatica hanno fatto la loro comparsa su Bloomberg, indiscrezioni secondo cui le Autorità cinesi avrebbero in programma di abbassare la tassazione media sulle importazioni dalla maggioranza dei partner commerciali a partire da ottobre. La mossa, che conferma quanto genericamente indicato ieri dal Premier Li Keqiang, avrebbe il doppio scopo di mantenere la promessa di aumentare le importazioni, e nello stesso tempo di stimolare i consumi interni depressi dalla trade war. Non è chiaro come l’azione si concilierà con le rappresaglie commerciali nei confronti degli USA.

Queste indiscrezioni sono state sorprendentemente snobbate dagli asset cinesi, ma successivamente il loro impatto sui mercati occidentali è apparso significativo.

Già, perchè la seduta europea era iniziata con un tono cauto, in linea con la chiusura di Wall Street ieri sera. Ma gradualmente le citate indiscrezioni hanno guadagnato attenzione, alimentando progressivamente una serie di considerazioni tra gli operatori sulle loro implicazioni:

1) l’approccio cinese alla trade war resta moderato e costruttivo. In particolare, le frizioni commerciali con gli USA non ostacolano, ma anzi accelerano la transizione da un economia “investment & export led” a una più basata sulla domanda interna.

2) Corollario del punto 1) è che le Autorità faranno del loro meglio per mantenere stabile la divisa, al fine di non danneggiare il potere d’acquisto dei consumatori (vedi le dichiarazioni sul tema cambio del premier).

3) Si tratta di una buona notizia per i partner commerciali di Pechino diversi dagli Stati Uniti (tra cui l’Eurozone occupa un posto di rilievo), che vedranno crescere la loro quota di esportazioni verso la Cina.

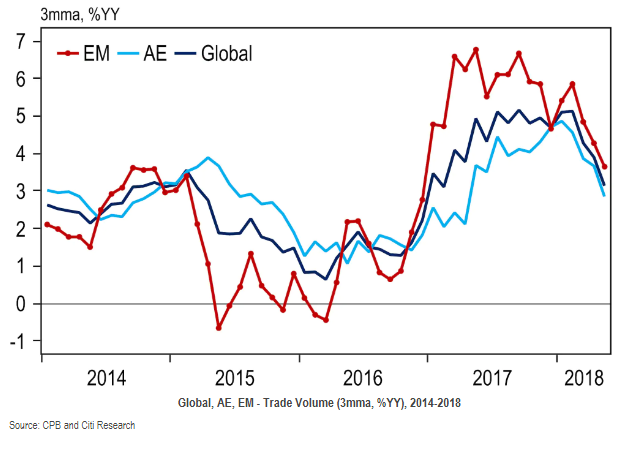

Troppe speculazioni per delle indiscrezioni che tra l’altro non spiegano come verrà messa giù la cosa con il WTO? Può darsi. Ma non c’è dubbio che queste news confermano l’atteggiamento poco belligerante dei Cinesi, e pongono l’accento sulla circostanza che, se è indubbio che la trade war avrà un effetto negativo sul global trade (già lo stiamo vedendo, vedi grafico sotto), Eurozone, Giappone e altri paesi vedranno la loro share del totale aumentare, grazie all’effetto sostituzione (in particolare delle importazioni cinesi negli USA) e all’eventuale aumento della domanda di import cinese ex USA.

Una buona notizia in particolare per l’Eurozone che ha visto una forte penalizzazione dei propri asset in seguito all’escalation USA-Cina, a causa dell’apertura della propria economia.

Cosi l’azionario europeo ha preso gradualmente momentum, trainato una volta di più dal settore bancario, finendo per accumulare in mattinata un significativo progresso. Naturalmente il miglioramento delle prospettive europee non poteva essere ignorato dalla divisa unica che ha potuto progressivamente issarsi sopra 1.17 vs $ aiutata da una sterlina arrembante, che ha guardato più alle retail sales UK di agosto ben sopra attese che non alle dichiarazioni contrastanti uscite dal Summit di Salisburgo. Ma le news cinesi hanno comprensibilmente aiutato tutti i cross vs $.

Nel primo pomeriggio, altre good news dall’economia USA. I sussidi settimanali alla disoccupazione hanno fatto segnare il nuovo minimo dal 1969. Il Philly FED di settembre è bruscamente rimbalzato dal passaggio a vuoto di agosto (22.9 da 11.9 e vs attese per 18), con la forza confermata dai new orders (+11.5 a 21.4) e dagli shipments (+3 a 19.6). La bontà dei dati ha forse contribuito a migliorare il sentiment anche nei confronti dell’azionario USA, autore, dopo l’apertura, di un catch up nei confronti di quello europeo nel quale ha avuto sicuramente una parte rilevante anche il calo del dollaro. Il movimento ha prodotto nuovi massimi per l’S&P 500, e per la prima volta da gennaio anche per il Dow Jones, mentre la recente fase correttiva impedisce per il momento al Nasdaq di segnarli a sua volta.

Nel pomeriggio c’è stato tempo anche per un po’ di volatilità sullo spread. Il pretesto lo ha fornito il circolare, sui media internazionali, di alcune dichiarazioni di un intervista di Di Maio a Radio24 stamattina, in cui il Ministro del Lavoro avrebbe sostenuto che se non si trovano risorse per realizzare il programma, tanto vale “andare a casa”. Cosi il BTP e il Bund si sono scambiati le parti, e al termine di una giornata decisamente positiva per i risk assets ci troviamo con lo spread in allargamento di 4 bps. L’impatto però sul resto degli asset è stato modesto: un lieve freno all’esuberanza dell’€, una limatura alla performance delle banche, questo è stato tutto. Resta una giornata nettamente positiva per l’azionario continentale, con l’Eurostoxx che chiude sopa 3.400 punti inanellando l’ottava seduta positiva a fila. In lieve calo i tassi core, dopo che il bund aveva sfiorato 0.5% prima delle news su Di Maio. Il treasury a 10 anni, a 3.07% insidia il massimo di maggio al 3.12%, con grande gioia del settore bancario americano (+4% tra ieri e oggi). E la settimana prossima abbiamo il FOMC.

A 2 ore dalla campana, Wall Street sembra voler confermare in chiusura i massimi storici. A 2930 l’S&P 500 dista poco più di 2 punti percentuali dalla soglia psicologica di 3.000 punti, e forse inizia ad avvertirne il campo gravitazionale. Fatto salvo quento detto i giorni scorsi sulla possibilità di un consolidamento, sembra un traguardo assai probabile entro fine anno.