Italiano

Italiano English

English

Chiusura positiva ieri (Lunedì) per Wall Street, anche se ad una certa distanza dai massimi di seduta, con l’S&P 500 a + 0.63% e il Nasdaq 100 a +0.99%. Il parziale ritracciamento è stato dovuto in gran parte ai semiconduttori, i quali, dopo aver aperto a +2% hanno chiuso invariati (Philadelphia Semiconductors index), con Nvidia passato da +5% a +0.7%. Il discorso di Jensen Huang alla GTC conference, con annuncio della nuova generazione di processori (denominati Blackwell) per il momento non è riuscito a scaldare gli animi. Altre prese di beneficio in arrivo? Vedremo. Restano le performance robuste di Google, per le negoziazioni con Apple su AI Gemini, e di Tesla, per il piano aumento prezzi. Ancora modesti rialzi dei rendimenti per i Treasury, con 2 anni (4.73%) e 10 anni (4.32%) entrambi ai massimi da novembre.

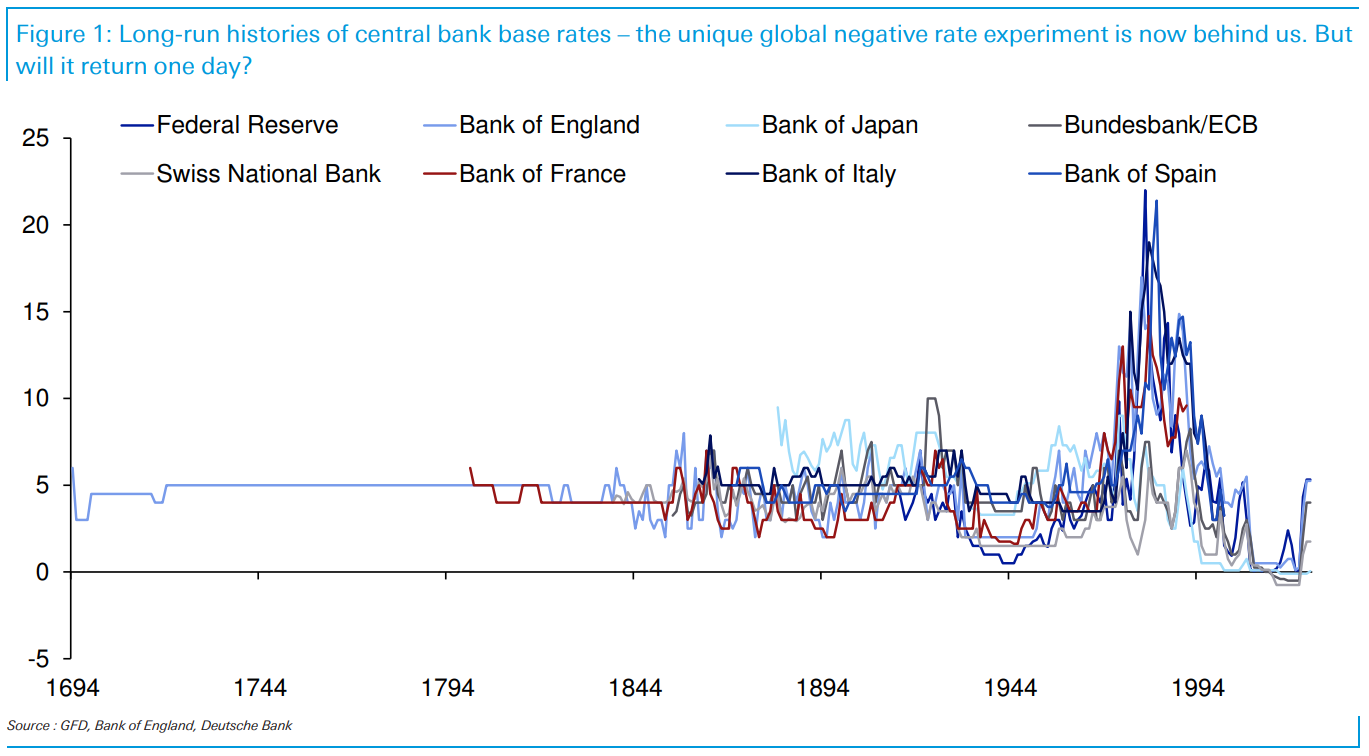

Stanotte la Bank of Japan si è effettivamente mossa, ma lo ha fatto con tutte le cautele possibili. I tassi sono stati portati da -0.1% a un range di 0.0%. – +0.1%, chiudendo di fatto l’era dei tassi negativi per le banche Centrali. Deutsche Bank ha celebrato l’evento con un affascinante grafico in cui mostra i tassi ufficiali delle principali banche entrali, con evidenziato l’ “esperimento” che ha interessato l’ultimo decennio scarso.

Tornando alla BOJ, come da attese ha eliminato la yield control policy e ufficialmente chiuso i programmi di acquisti di ETF e Reits. Detto questo, per il momento gli acquisti di JGB continueranno al ritmo attuale, per poi venire rallentati in futuro. La guidance fornita è cauta, avendo lo statement chiarito che condizioni finanziarie accomodative saranno mantenute, alla luce del quadro macro e inflattivo. In altre parole, nessuna indicazione di quando sarà un prossimo rialzo, ne accenno al fatto che i tassi debbano salire ancora.

Il mercato, da tempo preparato a questa mossa, che alla fine si è dimostrata più prudente delle attese, ha reagito positivamente, con i rendimenti dei JGB in calo, lo Yen in indebolimento sopra 150 vs $, e il Nikkei in moderata salita, dopo il balzo di ieri.

Quindi la temuta “uscita ” della BOJ dall’ultra easing si è risolta in non event, gettando alle ortiche tutte le convulsioni degli analisti nel 2022-23 in anticipazione di questo evento.

Detto questo, personalmente mi chiedo: se effettivamente le condizioni finanziarie ed economiche in Giappone richiedevano davvero un uscita da tassi negativi e Yield Control, davvero ha senso pensare che un aumento di meno di 10 bps risolva la situazione, quando altre banche centrali, alcune tradizionalmente dovish come l’ECB hanno dovuto alzare di diverse centinaia di bps?

A mio parere, questo è un inizio. Per rilevare l’impatto, ci sarà tempo.

A favorire la reazione positiva all’abbandono dei tassi negativi da parte della BOY ha eventualmente contribuito anche l’outcome della riunione della Reserve Bank of Australia, nella quale i tassi sono stati mantenuti invariati come da attese, ma si è convenuto che il quadro su inflazione è migliorato ed i rischi sono ora “bilanciati”. Non si può escludere che i tassi debbano salire ancora, ma i rischi sono sia al rialzo che al ribasso. Un sostanziale abbandono della “tightening bias” che ha prodotto un calo del Dollaro Australiano e una bella discesa dei tassi governativi locali.

Nikkei a parte, la seduta asiatica ha avuto un tono opaco, con tutti gli indici in calo tranne Sydney appunto, e Jakarta. Male in bloccoil China Complex,Seul e Mumbai, Taiwan e Vietnam hanno ceduto solo un decimale.

La seduta europea è iniziata con un tono consolidativo, ma successivamente gli indici si sono issati in positivo, trainati, come di recente, dalle banche, che hanno dato spunto, una volta di più, a Piazza Affari e a Madrid. Sui bonds si è intravisto un rimbalzo per quelli core, e un consolidamento per il BTP.

La mattinata ha visto la pubblicazione dello ZEW tedesco, che ovviamente ha visto le attese outperformare il consenso alla grande, trattandosi di una survey di analisti e operatori di mercato, che quindi è assai sensibile alla performance dell’azionario e al sentiment.

Come dico spesso, per noi operatori si tratta di una survey autoreferenziale.

E’ comunque notevole come la “current situation” resti parecchio bassa, praticamente sui minimi raggiunti nella fase acuta del Covid, e precedentemente nelle 2 recessioni. Francamente, mi pare esagerato, e un esempio della scarsa indicatività di questa survey.

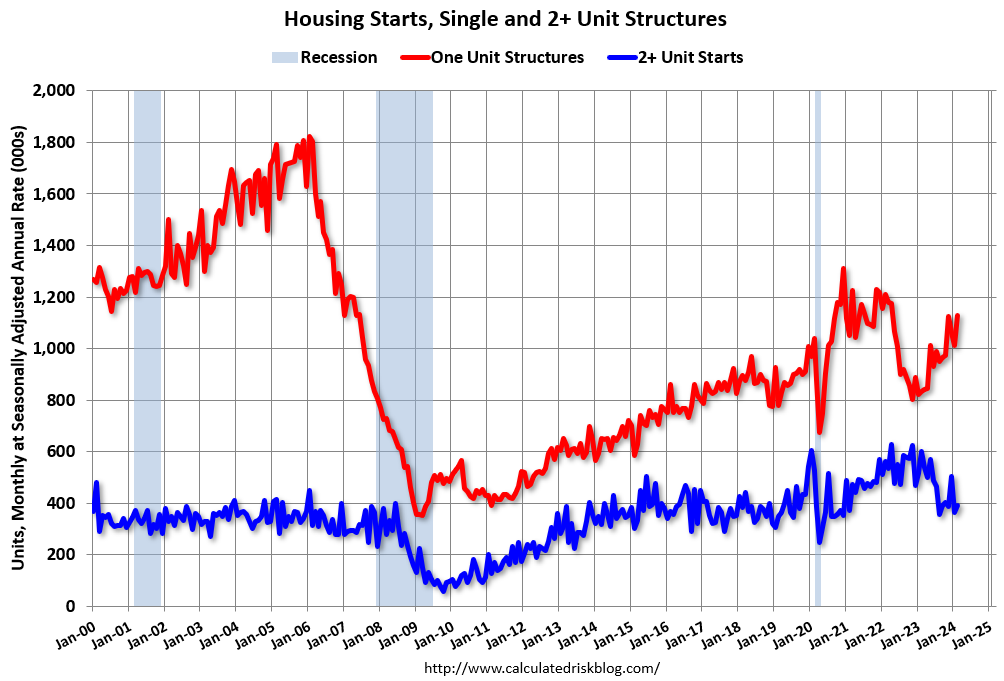

Negli USA oggi erano previsti solo numeri sull’immobiliare, precisamente le new home sales e i building permits di febbraio . I numeri sono usciti sopra attese, e robusti, tenendo conto anche delle revisioni, che hanno limato il crollo di gennaio, che era stato favorito dal mal tempo.

I permessi di costruzione non erano stati impattati dal maltempo a gennaio, e sono stati rivisti al rialzo, e il dato di febbraio è superiore alle attese, a indicare numeri forti nei prossimi 2 mesi.

Calculated risk mostra che all’interno di questo report solido, la forza è concentrata delle singole case, che nel 2022 e parte del 2023 avevano subito l’aumento dei tassi e la difficoltà di reperire materiali ma ora risentono positivamente della scarsità di offerta di case esistenti. I condomini, per contro, stanno calando come domanda per via del calo degli affitti e del calo della formazione di nuovi nuclei familiari. E’ una divergenza interessante, che mostra quanto settorializzata sia la domanda negli USA attualmente.

Wall Street è partita in calo, in linea con quanto mostrato dai futures, in mattinata, frenata dalle prese di beneficio ancora su tech e semiconduttori. Ma poi queste si sono al momento arrestate, e gli indici sono passati in positivo. Questo recupero ha permesso agli indici continentali di chiudere con progressi apprezzabili, e un altra serie di record (Eurostoxx 50, Dax, Ftsemib).

Un occhio alla performance del FTSE Mib italiano rende l’idea dell’eccezionalità del momento. Dal 1998 in poi, l’indice ha raggiunto questo livello di ipercomprato (83 di RSI 14) sul grafico weekly solo 2 volte, nell’aprile ’98 per l’appunto, e nel gennaio del 2005 (le 2 linee verticali tratteggiate bianche nel grafico)

Sono quasi vent’anni che la borsa italiana non vede un rally così violento.

Come già osservato di recente a proposito di altre manifestazioni di momentum, in nessuno dei 2 casi siamo stati in presenza di un top. In entrambi i casi il livello ha coinciso con un po’ di turbolenza, nel primo caso successivamente esplosa in seguito al default russo, nel secondo di entità modesta, anche se poi 3 mesi dopo il mercato era tornato sui livelli di quell’episodio.

In generale questo comportamento delle borse dei paesi industrializzati lascia intendere la possibilità di una correzione, nell’ambito di un trend solidamente rialzista. Solo nel 20217 Wall Street proseguì ancora a lungo senza una correzione che superasse il 3% come entità. In quel caso il driver fu il taglio alla corporate tax di Trump, che si trasferì agli utili societari, gonfiandoli. La correzione poi arrivò, violenta, nel 2018.

Per l’obbligazionario, la vigilia del FOMC, arricchita dalla BOJ è stata una giornata abbastanza insignificante, con modesti assestamenti dei rendimenti e un rimbalzo dello spread.

Riguardo i cambi il Dollaro si è apprezzato, ironicamente soprattutto contro lo Yen uscito dai tassi negativi. Tra le commodities il petrolio continua imperterrito a salire, segnando i massimi da fine ottobre 2023,ma per il resto è consolidamento.

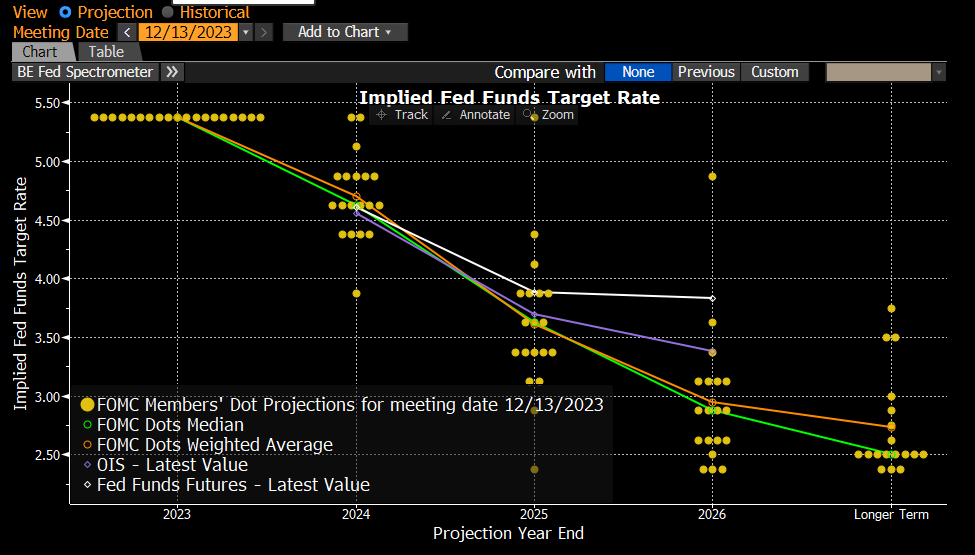

E veniamo al FOMC di domani.

Come noto, non vi è alcuna attesa di movimento sui tassi, e l’interesse per il meeting è principalmente legato a 2 temi. In primo luogo, che tipo di guidance e di projections verrà data. Al FOMC di dicembre, quando Powell aprì ufficialmente a tagliare i tassi in corso d’anno 2024, le projections Fed indicavano un inflazione core sotto al 2.5% per fine 2024, e il consenso dei membri vedeva 3 tagli in corso d’anno. Ora, con i primi 2 dati di CPI del 2024 che hanno sorpreso al rialzo, sembra sensato di attendersi un rialzo di queste projections. Siccome basterebbero 2 o 3 modifiche nella Dot Plot, in direzione di minori tagli, a cambiare la mediana verso 2 soli tagli, la domanda è : l’impatto di queste sorprese sulle previsioni di inflazione sarà sufficiente a ottenere questi cambi?

A rigor di logica, sarebbe una mossa razionale. Detto questo, la Fed potrebbe essere riluttante a sembrare troppo ondivaga, e a mostrare che sono sufficienti uno o 2 report a farle cambiare idea. Il mercato sembra abbracciare questa seconda ipotesi, dal momento che sconta un elevata probabilità di vedere 3 tagli, di cui il primo certamente entro luglio.

Si tratta di una chiamata difficile. Detto questo, un eventuale glissare della Fed sui dati di CPI usciti dal FOMC di dicembre in poi non li farà sparire.

Il secondo tema è la discussione sul rallentamento del tapering, ovvero del ritmo di riduzione del bilancio Fed. Personalmente, dubito che vo saranno particolari input in questo senso. Il sentiment è già super bullish, e non mi pare che il livello delle riserve bancarie richieda interventi a supporto con la liquidità.

C’è poi da considerare la recente abitudine del mercato, illustrata bene nel Lampi del 12 Marzo ( link ), di hedgiarsi in corrispondenza degli eventi considerati “market mover” cosìcche successivamente, in assenza di numeri clamorosi, l’hedging viene smontato, la vola crolla e il mercato sale. Su queste basi, le chances che questo FOMC sia il catalyst per una correzione sembrano ridotte. Detto questo, il Vix questa volta non è salito quanto visto in occasione del CPI di Febbraio, il che sembra indicare investitori tranquilli. I rendimenti, dal canto loro, sono saliti verso i massimi di periodo, e una sorpresa dal FOMC potrebbe causare una rottura al rialzo. Staremo a vedere.