Italiano

Italiano English

English

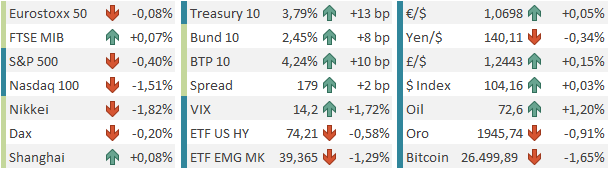

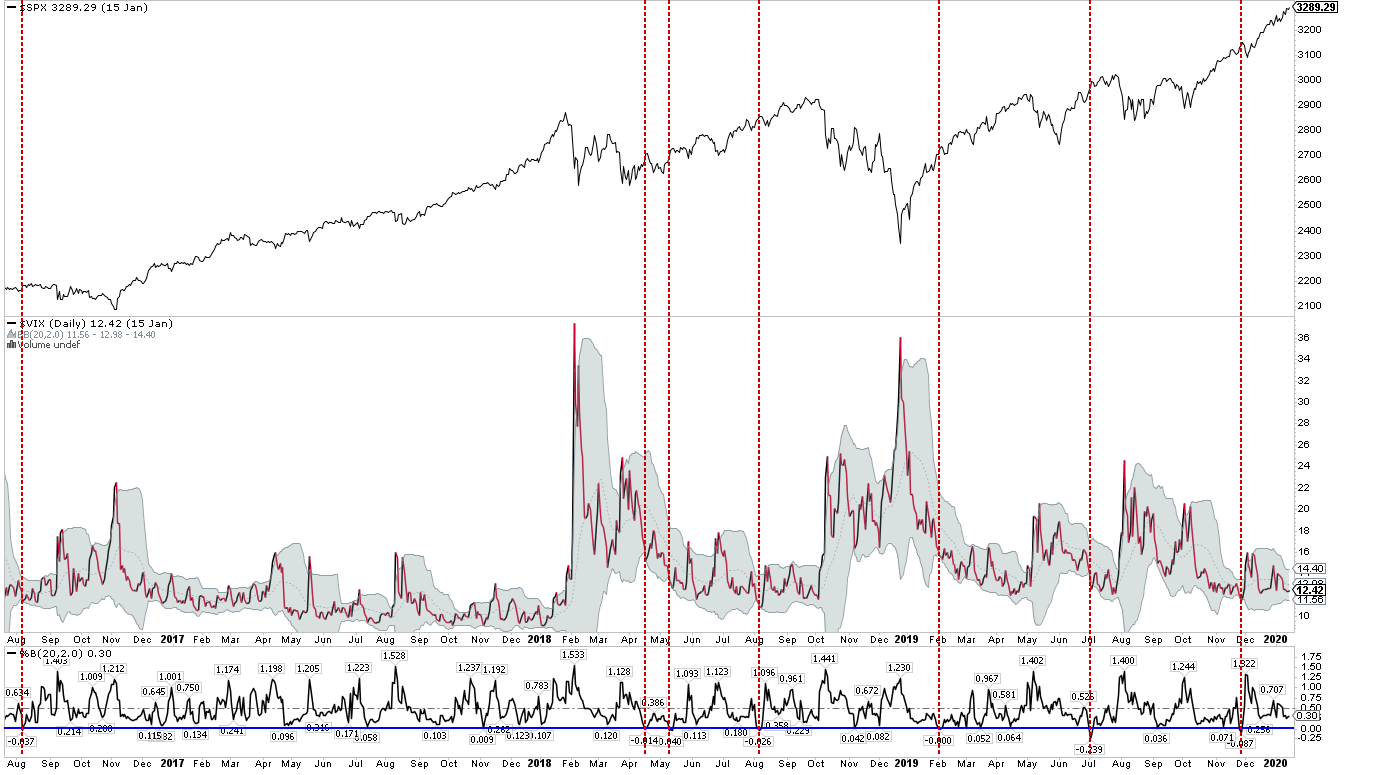

Ancora una seduta di piccolo cabotaggio a Wall Street ieri sera (martedì), con l’S&P 500 in progresso dello 0.22% e il Nasdaq 100 al palo (+ 0.01%). Sugli scudi il “piccolo ” Russell 2.000, +2.67%, oggetto di panic buying negli ultimi giorni, ma anche le Faang Stocks si sono difese, con un +0.56% che porta il progresso da inizio anno ad un incredibile +66%. Ma il vero record lo ha fatto il Vix, crollato sotto 14 vols, e ai minimi dal 14 febbraio 2020, alla vigilia dello scoppio del Covid.

Chiaro, con una volatilità realizzata così bassa come quella recente, ha senso che la volatilità implicita scenda. Oltretutto in questi giorni dati macro ed eventi sono scarsi, per cui non si vede cosa potrebbe causare un balzo. La cosa forse cambierà la prossima settimana, con la pubblicazione del CPI USA di maggio (martedì) e il FOMC (mercoledì). Personalmente, sono un po’ perplesso di così poca domanda di volatilità, visto l’ammontare di opzioni che vengono comprate, che dovrebbero supportarla, anche se di solito è più efficace l’acquisto di put, mentre al momento è preponderante quello di call, su Nasdaq, S&P 500, ed ora anche Russell. Incredibile anche l’entità del calo, un -30% (da 20 a 14) in 10 sedute.

Urban Carmel ha notato che quando il Vix cala sotto la bollinger Band inferiore (come in questo caso) normalmente il mercato corregge, o al massimo fa un movimento laterale. Nelle rare occasioni in cui guadagna, poi restituisce rapidamente i guadagni.

Questo non ha a che vedere col trend ovviamente, ma solo con l’individuazione di una fase correttiva che, nel caso del Nasdaq (e delle Faang stocks), sarebbe sacrosanta. Anche l’analisi dei flussi sul tech illustrata ieri portava a conclusioni analoghe.

Intanto, è venuto il momento della correzione per il Nikkei, che stanotte nella seduta asiatica ha ceduto quasi 2% senza motivazioni particolari se non lo spaventoso ipercomprato di breve.

Rimbalzo, per contro, per Hong Kong e HSCEI, eventualmente aiutate dalle news di ieri (Blinken in visita, taglio dei tassi di deposito) , nonchè indiscrezioni di nuove misure a supporto dell’immobiliare ( link ).

Le “A” shares (in particolare Shenzen) sono invece state nuovamente frenate dall’ennesima doccia fredda sul fronte macro, ovvero la bilancia commerciale cinese di maggio che ha visto l’export molto più debole delle attese, sintomo di una domanda globale asfittica.

Meglio l’import, che da qualche speranza per la domanda interna, mentre le riserve valutarie sono calate più delle attese. Segnale di un intensificazione della difesa della valuta?

Parlando di valute, l’arresto del supporto delle banche turche alla divisa ha causato un crollo della Lira turca, arrivata a cedere il 7% in giornata. Il prossimo meeting della Banca Centrale turca è il 22 di giugno. A questi ritmi si rischia il dissesto. Un tempo un movimento del genere avrebbe alimentato una bella risk aversion ma in questo periodo il mercato sembra avere la scorza dura.

L’apertura europea ha comunque visto l’affermarsi di un tono opaco, con gli indici ad accumulare un moderato passivo in mattinata, senza motivi specifici. Pochi i dati macro, con la produzione industriale tedesca di aprile sotto attese, ma con le revisioni a marzo a compensare, e le retail sales italiane di aprile abbastanza in linea. Enorme il deficit commerciale francese ad aprile, 2 bln sopra attese.

In questo contesto, i rendimenti sono rimasti stabili in mattinata, mentre l’€ ha fatto i minimi in apertura per recuperare poi stabilmente. Tra le commodity in spolvero di nuovo Oil & Gas.

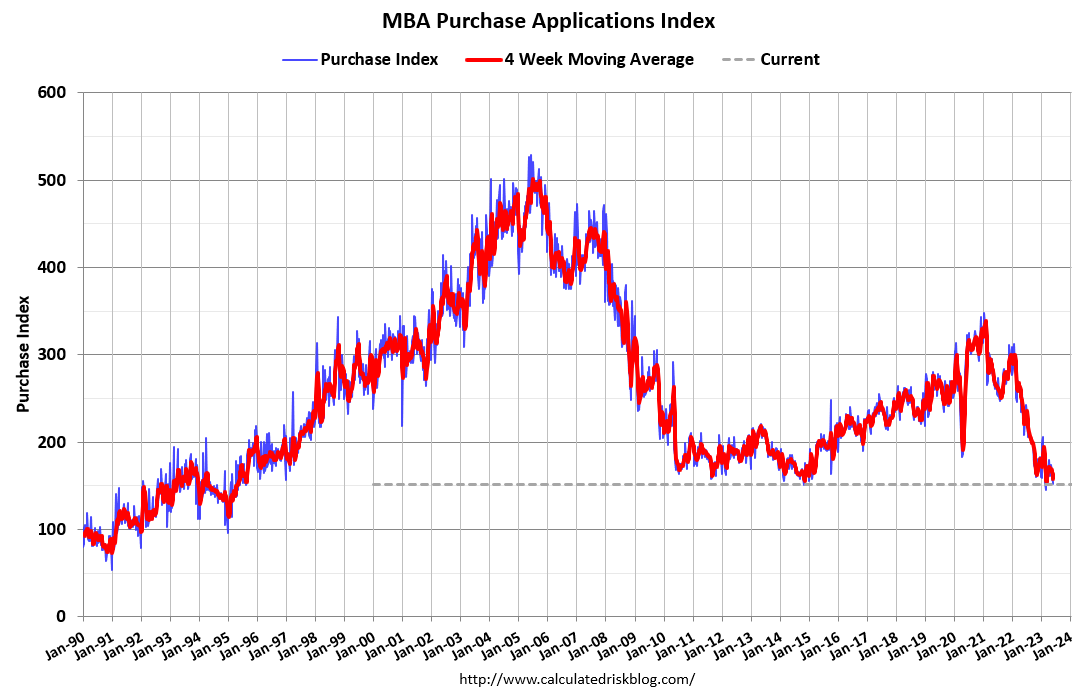

Nella tarda mattinata europea l’unico dato USA, le richieste settimanali di mutuo, in calo per la quarta settimana di seguito. Il Purchase index continua a sostare sul minimo da metà anni ’90, in calo del 27% anno su anno.

Questi numeri cozzano un po’ con l’aria di ripresa che si sente nel settore, dove i prezzi delle case rimbalzano, e la fiducia dei costruttori pure.

In questo contesto, Wall Street ha aperto al rialzo, con il Russell 2.000 a prendere nuovamente terreno, e gli altri indici all’inseguimento. E’ però durata poco, e il Nasdaq 100, il più overstretched insieme alle Faang, ha cominciato a indebolirsi, passando in negativo.

A pesare sul sentiment, oltre alle prese di beneficio sul tech, la sorpresa deliverata, dopo la Reserve Bank of Australia ieri, dalla Bank of Canada che contrariamente alle attese ha ripreso ad alzare i tassi, di 25 bps, al 4.5%. La pausa nei rialzi durava da gennaio (2 meeting, marzo e aprile) e solo un quarto dei 37 economisti intervistati si aspettava un rialzo oggi. La banca ha citato una domanda resiliente, un economia più forte delle attese e un accelerazione dell’inflazione come motivi per la ripresa dei rialzi

*EXCESS DEMAND ‘LOOKS TO BE MORE PERSISTENT’ THAN BOC EXPECTED

*BOC TO ASSESS INCOMING DATA, IS ‘RESOLUTE’ ON CURBING INFLATION

*BOC: ‘CONCERNS HAVE INCREASED’ INFLATION MAY GET STUCK ABOVE 2%

*STRONGER GDP, CPI UPTICK, HOUSING CITED AS REASONS FOR BOC HIKE

Il secondo rialzo a sorpresa in 2 giorni da una delle principali banche centrali ha ovviamente innervosito i bonds, visto che la prossima settimana abbiamo il FOMC e il mercato è ancora indeciso se puntare su una pausa o su un nuovo rialzo. I rendimenti USA hanno preso a salire, in scia a quelli canadesi, trascinandosi dietro quelli europei. Il risultato di questi timori è che le curve hanno ripreso a invertirsi ovunque con forza, come si nota dal grafico sotto (in Canada in particolare).

Le borse europee, che avevano recuperato nel primo pomeriggio dietro a Wall Street, hanno ceduto nel finale, terminando con perdite marginali per gli indici core Europe e marginali progressi per Milano e Madrid. Riguardo i cambi l’€ è stato ricacciato indietro dal rimbalzo dei rendimenti USA e dalla risk aversion. In rialzo i rendimenti, mentre nel comparto commodity l’energy tiene a galla il paniere generale.

Dopo la chiusura Wall Street ha accentuato un po’ il ribasso, con il tech a guidare, e le Small Caps del Russell 2000 in totale controtendenza, visto che in parecchi ora si giocano o il catch up con gli indici generali o la convergenza con il Nasdaq 100 (vedi Lampi di ieri link )