Italiano

Italiano English

English

Dopo la chiusura decisamente negativa della scorsa settimana, il week end sembra aver riportato un po’ di fiducia sui mercati. A ben vedere, i rendimenti hanno fatto i massimi, in US giovedì, e in Eurozone, come reazione venerdì mattina ai primi scambi. Il ritracciamento successivo ha presumibilmente sopito un po’ i timori. Inoltre, questa settimana abbiamo un gran numero di membri FED ed ECB a pronunciare discorsi e, benchè questa non sia certo una sorpresa, eventualmente il mercato si attende che il week end abbia portato consiglio anche a loro, e quindi gestiranno lo scollamento delle aspettative del mercato dalla loro guidance, e l’inevitabile aumento delle aspettative di crescita implicito nel rialzo dei tassi reali.

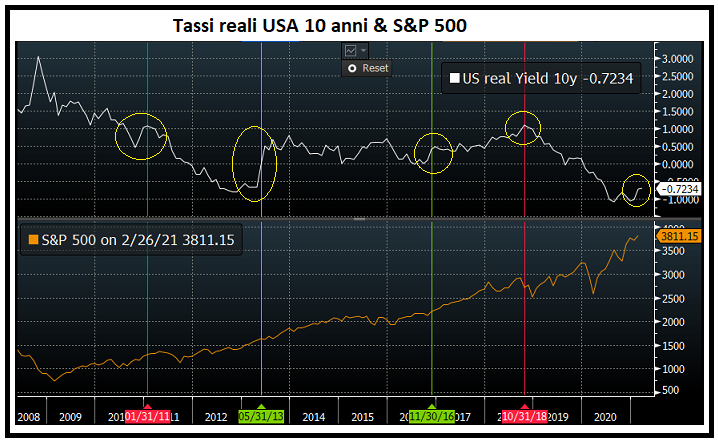

Peraltro, come osservato più volte la scorsa settimana, personalmente concordo con i membri Fed che il rialzo dei rendimenti nominali e reali può riflettere un miglioramento delle aspettative di crescita, e come tale non necessariamente è una cattiva notizia, finchè non produce un inasprimento eccessivo delle condizioni finanziarie. A tale proposito, sono andato indietro di alcuni anni per valutare come l’azionario aveva preso in passato analoghi bruschi aumenti dei tassi reali. Il campione è oltremodo ridotto e arbitrario, ma le risultanze sono interessanti. Abbiamo circa 4 episodi paragonabili.

La prima cosa che si nota è che solo in un caso (autunno 2018) la brusca salita dei rendimenti reali ha prodotto un marcato storno. Nel 2011 la relazione non è così diretta, mentre nella primavera del 2013 e a fine 2016 (elezione di Trump) l’azionario ha performato bene nonostante il rialzo. Queste ultime 2 occasioni sono quelle in cui le aspettative di crescita hanno fatto il balzo più elevato, e sono state poi successivamente confermate nei fatti.

In sostanza, in base a quanto successo nell’ultimo decennio, rialzi dei rendimenti reali non necessariamente costituiscono un presagio nefasto. Quando sono connessi con accelerazioni cicliche, è vero il contrario. Nel caso attuale il nervosismo è giustificato dall’elevato livello del debito, e dalle valutazioni care dell’equity. Ma anche l’accelerazione attesa dell’economia è forte ovviamente, essendo legata ad una normalizzazione almeno parziale dai lockdown, accoppiata a stimoli fiscali a colpi di manciate di punti percentuali. E la Fed è ferma coi tassi e eroga QE ad importi elevati, mentre nel 2018 stava alzando i tassi a ritmo di 1% all’anno, da 2 anni.

Di certo, le Banche Centrali devono cercare di comporre le inconguenze tra le loro guidance e i tassi monetari, ed evitare che il mercato, più avanti, vada a prezzare un surriscaldamento dell’economia.

Come accennato sopra, il tono in Asia stanotte è stato tutt’altro rispetto a venerdì, con i principali indici a mostrare buoni progressi (ad eccezione di Taiwan e Seul, chiuse per festività). La pubblicazione dei PMI manifatturieri finali di Febbraio vede un quadro a macchia di leopardo, con la Cina in rallentamento (Sia PMi ufficiali dell’ufficio statistico e nazionale che il report Markit), insieme con Malesia, Indonesia, Tailandia. Bene Australia e Giappone, finalmente un po’ sopra 50. Invariate Filippine e India, quest’ultima su livelli elevati.

I numeri cinesi meritano un po’ di attenzione, visto che sono stati i primi a migliorare, e restano un buon indice della domanda globale. Non a caso al rallentamento dei new orders ha contribuito un calo in contrazione degli export orders. Detto questo, la presenza del Capodanno cinese è sempre foriera di distorsioni. Se non altro le busines expectations nel PMI servizi cinese sono balzate ai massimi dal 2012. Adesso incombe il National People Congress (4 e 5 marzo). Vedremo che ne esce in termini di target macroeconomici, politica monetaria e fiscale.

Sul fronte tassi, i rendimenti in Australia e Nuova Zelanda hanno messo a segno violenti cali (25 bps e 17 bps rispettivamente). Nel primo caso vi è stato un intervento della Reserve Bank of Australia che ha raddoppiato l’ammontare acquistato sulle scadenze 5-10 anni (e domani abbiamo il meeting). Inutile dire che la cosa ha aiutato.

Sul fronte Covid rimandando i grafici a metà settimana quando eventuali distorsioni del week end sono passate, la situazione resta comunque positiva nei paesi anglosassoni e in deterioramento in Eu. Se non altro, il vaccino Johnson & Johnson ha ottenuto il via libera in US, e presto dovrebbe ottenerlo anche in EU. Il fatto che è monodose dovrebbe accelerare significativamente le immunizzazioni. L’azienda ha promesso 100 milioni di dosi nel corso del 2021.

Per quel che riguarda lo stimolo fiscale, venerdì sera la House of Reps ha approvato il piano fiscale, con dentro la misura per aumento del salario minimo che il Senato ha già detto che non può essere oggetto di budget Reconciliation. Vedremo se la modificheranno in modo da farla includere, oppure faranno approvare un piano che ne è privo. Di sicuro al Senato 60 voti per il piano così com’è non ci sono, e serve la Reconciliation.

La seduta europea è partita con il medesimo tono di quella asiatica, con gli indici in denaro, e i ciclici a trainare, anche se il rialzo è stato insolitamente uniforme. Gran denaro anche sui bonds europei, con i tassi in robusto calo fin dalle prime battute, sia su periferia che su core Europe. Probabilmente il mercato anticipava anche toni supportivi da parte del membro ECB Villeroy nel pomeriggio, toni che sono puntualmente arrivati, come vedremo. Venerdì sera vi era stata anche la robusta presa di posizione del Governatore della Banca Centrale Greca Stournaras, secondo il quale vi è un indesiderato inasprimento delle condizioni finanziarie e bisogna intervenire.

*ECB’S STOURNARAS CALLS FOR LIFTING BOND PURCHASES: REUTERS

Sul fronte PMI manifatturieri finali, febbraio è stato munifico con l’Eurozona, nel senso che il verde domina lo schema, e dei 2 cali, Svezia e Grecia, il primo avviene da livelli siderali. Bene la Spagna, tornata ben sopra 50, e anche l’Italia, marginalmente sopra attese e ai massimi dal 2018. E sia Francia, che Germania, che Eurozona aggregata sono stati rivisti sopra i livelli dei dati flash.

Ovunque compaiono pressioni sui prezzi, come si nota anche dai dati preliminari di febbraio in Germania e Italia usciti entrambi sopra attese. E’ vero che in Eu la situazione è ancora ben diversa dagli USA, ed è pieno di distorsioni (aumento IVA in Germania, cambio paniere in Italia).

In tarda mattinata si è notato un assestamento del sentiment, rilevabile sull’azionario, ed anche sugli spreads. E’ durato il tempo di veder uscire i numeri USA sul manifatturiero, che hanno confermato un quadro estremamente robusto:

il livello dell’ ISM manifatturiero di febbraio è ai massimi da 3 anni, e quasi 2 punti sopra attese. Ottimi i new orders, e sulla luna i prezzi, ai massimi dal 2008. Bene anche la revisione del PMI di markit, e il construction spending di gennaio, il doppio delle attese.

Così Wall Street è partita senza guardarsi più indietro, e ha rapidamente accumulato progressi molto rilevanti. Chiaro che un sottoindice prices paid a 86 non poteva non avere alcun impatto sui rendimenti, che in US salgono dal 7 anni in su, a prezzare maggior inflazione, ma anche maggior crescita. Ci mancherebbe, con quei numeri. Non che l’azionario ne abbia sofferto, oggi, a conferma eventuale della teoria esposta sopra.

Coerente il movimento del $ che ha continuato il recupero. Anche perchè in Eurozone la musica sui tassi ha continuato ad essere diversa. A supportare i Bonds ha pensato, come accennato sopra, Villeroy con dichiarazioni nette, di particolare impatto visto che tra 10 giorni abbiamo il meeting ECB.

*VILLEROY: ECB READY TO ADJUST TOOLS, INCLUDING RATES

*VILLEROY:ECB COULD POSSIBLY LOWER DEPOSIT RATE IF NEEDED

*ECB’S VILLEROY: WILL KEEP LOOSE POLICY AS LONG AS NEEDED

*VILLEROY SAYS THERE IS NO RISK OF OVER-HEATING IN EUROPE

La chiusura europea vede i principali indici mettere a segno recuperi rotondi. Buon ritracciamento dei rendimenti core, ma spreads in calo, con il BTP di nuovo a 100 vs Bund. Il Dollaro recupera contro tutto, grazie al balzo del differenziale tassi, oltre che la dimostrazione di forza dei numeri. Ancora oggetto di prese di beneficio le commodities, mentre l’iniziale rimbalzo dell’oro è svanito sotto i colpi del rialzo dei tassi usa e della forza del $.

Poco fa, il membro Fed Barkin ha inaugurato la fila di speakers, esprimendo più o meno gli stessi concetti dei colleghi la scorsa settimana. I movimenti sui tassi sono un effetto del quadro economico, e i segnali di inflazione dei prossimi mesi andranno presi con beneficio di inventario.

*BARKIN SEES PRICE PRESSURES IN SPRING DUE PENT-UP DEMAND

*BARKIN: EXPECT INFLATION TO BE MODERATE IN MEDIUM, LONGER TERM

*BARKIN: INFLATION EXPECTATIONS ARE UP BUT STILL SHORT OF GOALS

*FED’S BARKIN, ASKED ABOUT MARKET, SAYS FOCUSED ON REAL ECONOMY

*BARKIN: SEEMS THAT YIELD CURVE A NATURAL REACTION TO OUTLOOK

Oggi dobbiamo sentire ancora Williams, Bostic e Kashkari

Wall Street ha ulteriormente accelerato. la coda della scorsa settimana sembra lontana.

Tra gli eventi rilevanti della prossima settimana sottolineo:

** domani la prima stima del CPI EU di febbraio, e il meeting della RBA e il discorso del membro Fed Brainard

** mercoledì i PMI servizi e Composite globali, e in US ADP survey e ISM services di febbraio. Discorsi dei membri Fed Harker e Evans

** giovedì sussidi di disoccupazione settimanali in US e discorso di Powell

** Venerdì labour market report USA di Febbraio