Italiano

Italiano English

English

La settimana è iniziata con un tono moderatamente consolidativo sui principali mercati azionari. L’S&P 500 ha messo a segno un marginale progresso lunedì per poi calare moderatamente ieri, mentre l’Europa ha fatto un po’ meglio, con un moderato progresso. Piccolo consolidamento anche per gli emerging, e infine un buon progresso per UK, favorita da buoni dati macro.

I rendimenti hanno mostrato la tendenza a salire, in particolare in US e Giappone.

La salita dei tassi, che continua anche oggi, ha forse un ruolo nel consolidamento. Infatti il 30 anni USA sta testando la soglia del 5%, bucata solo temporaneamente nell’ottobre del 2023, mentre bisogna andare al 2007 per trovare il precedente picco sopra questa soglia. Il 10 anni Treasury sta lottando con il livello di 4.5%, meno significativo, visto che negli ultimi 2 anni è stato superato più di una volta, ma comunque considerato dal consenso una soglia di dolore. I test sono in corso, vedremo l’esito.

La performance dei Bonds USA sembra in contrasto con gli ultimi dati sui prezzi, CPI e PPI USA di aprile, che hanno sorpreso al ribasso. Il mercato li sta però snobbando eventualmente preoccupato per i segnali che arrivano dalle survey di attività, con i sottoindici dei prezzi degli ISM che sono tornati a mostrare rialzi aggressivi. In passato recente questi tipi di movimenti hanno anticipato rialzi del CPI. Abbiamo quindi la motivazione (i dazi) e gli indizi (i sottoindici).

E poi c’è il discorso legato alla genesi e approvazione del piano fiscale in US, che rischia di andare a incrementare un deficit già elevato (partiamo dal 6.5-7%), deficit che gli investitori internazionali, per vari motivi, hanno sempre meno voglia di finanziare.

Certo, se uno pensa al potenziale impatto dei dazi sulla crescita, 4.5% e 5% sembrano attraenti come livelli. Vedremo come evolverà la situazione, anche in base al newsflow.

In questo contesto, il downgrade del rating USA da parte di Moody’s, l’ultima delle “big Three” che aveva ancora una tripla A, ha messo ancora più focus sul tema delle finanze pubbliche, anche se onestamente l’impatto di per se è minimo. Ormai il tabù era stato rotto nel lontano 2011 da S&P e comunque il rating resta elevatissimo.

In quest’inizio settimana poi abbiamo avuto una parata di membri Fed che ha espresso opinioni varie, chi più preoccupato per inflazione, chi per economia, e anche alcuni convinti che il quadro sia ancora abbastanza solido. Ma il comun denominatore delle dichiarazioni è stato ancora che la situazione è incerta, e bisogna aspettare che si chiarisca. La Fed Funds Strip sconta 2 tagli da 25 bps entro dicembre al momento, che ci può stare se guardiamo all’economia, meno se guardiamo alle prospettive sui prezzi. Ma visto il livello di incertezza, e la poca voglia della Fed di muoversi, sembra uno scenario caratterizzato ancora da ottimismo circa le prospettive della politica monetaria Fed.

*BOSTIC: I WORRY A LOT ABOUT THE INFLATION SIDE OF OUR MANDATE

*BOSTIC: HAVE TO WAIT 3-6 MONTHS TO SEE HOW UNCERTAINTY SETTLES

*WILLIAMS: WILL TAKE TIME BEYOND JUNE, JULY FOR CLEARER OUTLOOK

*JEFFERSON: APPROPRIATE TO WAIT AND SEE HOW POLICIES EVOLVE

*FED’S KASHKARI: IT’S WAIT-AND-SEE UNTIL WE GET MORE INFORMATION

*HAMMACK: TREMENDOUS UNCERTAINTY WEIGHS ON ECO ACTIVITY: AXIOS

*HAMMACK: POLICIES TO COME COULD OFFSET TRADE POLICY EFFECT: AXIOS

*MUSALEM: RANGE OF ECO POLICY OUTCOMES WIDE, UNCERTAINTY HIGH

*FED’S DALY: ‘DO THINK WE HAVE A LOT OF TIME’ TO DECIDE NEXT MOVES

*FED’S DALY: THE NET EFFECT OF TRUMP ADMINISTRATION TRADE,

IMMIGRATION, OTHER POLICES REMAINS UNKNOWN

Stanotte la seduta asiatica ha avuto un decorso costruttivo, con tutti i principali indici a mostrare progressi, con l’esclusione di Tokyo. A frenare l’azionario nipponico la guidance delle assicurazioni, in aggregato peggiore delle attese. E poi, anche il Giappone ha un problema di rendimenti, con il 30 anni JGB che ha superato di 10 bps il 3% marcando nientemeno che i massimi storici, dalla sua prima emissione nel settembre 1999. Il livello mediano di questi ultimi 26 anni è 1.88%.

Sul fronte macro il report più rilevante per l’area sono stati i dati macro di aprile in Cina, insieme ai prezzi delle case, e agli investimenti, disoccupazione etc. I report hanno mostrato deterioramento, come era da attendersi visto che aprile è stato il mese della trade war, ma, in aggregato anche deluso le attese, per via delle retail sales, e degli investimenti, mentre la produzione industriale e la disoccupazione ha fatto un po’ meglio.

Vedremo come andrà maggio, che si avvantaggia dell’accordo USA-Cina, ma potrebbe essere distorto, per il canale estero, da nuovo frontloading di acquisti USA, al fine di evitare il rischio che la moratoria scada senza venire sostituita da un accordo stabile.

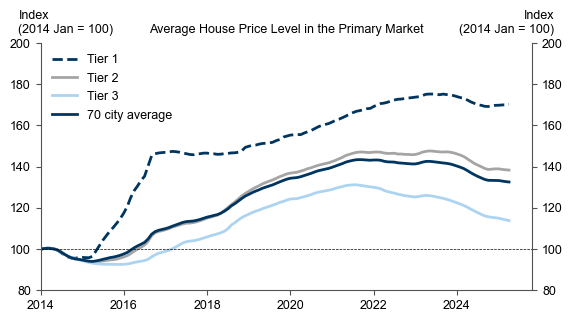

Riguardo i prezzi delle case, in calo accelerato, si continua a vedere la divergenza tra le città più grandi (Tier1), dove salgono e le altre di dimensioni via via minori.

In generale un report debole che mostra che servono ancora più misure per stabilizzare l’immobiliare in questo contesto. Anche perchè questi sono prezzi delle case nuove. Quelle esistenti vanno ancora peggio.

La seduta europea è partita con un tono, a margine, negativo. La discesa moderata di Wall Street ieri, più il modesto calo dei futures stamattina hanno forse gravato sul sentiment europeo. Ha contribuito anche la notizia che secondo l’intelligence USA Israele si starebbe preparando ad attaccare i siti nucleari iraniani, cosa che ha dato supporto al petrolio e indirettamente ai tassi. Un altro evento che ha dato supporto ai tassi sono stati i dati di CPI in UK, tutti largamente sopra attere.

Le news hanno dato una bella smossa ai rendimenti UK, già abbondantemente i più alti tra i paesi del G10, e in simpatia mosso quelli EU. La cosa si è riflessa anche sul Dollaro.

In mattinata non c’erano altri dati in Europa e nemmeno nel pomeriggio negli Stati Uniti, per cui il mercato è rimasto ostaggio delle news su trade e fiscali, con i rendimenti a oscillare attorno alle citate resistenze e a dettare la musica.

In mattinata il sentiment si è un po’ deteriorato a causa di news di intoppi per il pacchetto fiscale alla House of Reps. Alla Camera i Repubblicani hanno una maggioranza risicata (220 a 213) il che vuol dire che bastano 4 voti contrari per bloccare tutto. Ora, i Congressman provenienti dagli stati con tasse più elevate vogliono un aumento della detrazione per le imposte statali e locali (SALT), e alcuni hanno minacciato di votare contro una legge che non preveda un incremento sufficiente del tetto SALT. Poi ci sono quelli a favore della responsabilità fiscale, che pretendono più tagli a Medicaid.

Con l’arrivo degli USA hanno cominciato a fioccare headlines su un rinvio. Anche la guidance brutta di un retailer ha contribuito.

**HFC Chair ANDY HARRIS on Newsmax this morning says “no way” reconciliation bill passes today.

**REP. HARRIS: DON’T THINK TAX BILL CAN GET DONE TODAY

**US STOCK FUTURES DIP, BOND YIELDS CLIMB AS TRUMP’S TAX BILL STANDOFF UNFOLDS (Reuters)

**TARGET SEES FY SALES DECLINING BY LOW-SINGLE DIGIT, SAW GROWTH

Così Wall Street ha aperto in calo moderato.

Il quadro ha iniziato a migliorare un po’ quando su Bloomberg sono uscite news che l’EU ha predisposto una proposta di accordo commerciale con gli USA. Il sentiment è migliorato un po’ in Europa e in simpatia negli USA. E siamo migliorati ancora quando è emerso che Trump si è adoperato per sbloccare il progetto di legge. Ha incontrato lo Speaker della Camera Johnson e fatto emettere una “Statement of Administration Policy” letter di sostegno alla proposta. L’intoppo si è apparentemente sbloccato. Anche il nuovo record di Bitcoin ha aiutato il recupero.

**GERMAN CHANCELLOR MERZ, ON TARIFFS: THERE ARE SIGNS U.S. COULD BE INTERESTED IN DEAL WITH EU

**EU PREPARES TRADE PROPOSAL FOR US TO STEER MOMENTUM INTO TALKS – BBG

**BITCOIN RISES TO RECORD ON OPTIMISM AROUND US REGULATIONS

**JOHNSON, HOUSE FREEDOM CAUCUS MEETING W/ TRUMP TODAY: PUNCHBOWL

**TRUMP TO TELL THE FREEDOM CAUCUS THAT THE BILL SHOULD PASS TODAY – PUNCHBOWL

**BREAKING NEWS — WHITE HOUSE issues SAP supporting House Republicans’ reconciliation bill.

**TRUMP: FEELING VERY GOOD ON BILL IN CONGRESS

**TRUMP: WE’RE VERY CLOSE ON THE TAX BILL

** US REP. LAWLER: MADE GREAT PROCESS ON TAX BILL, WAITING FOR DETAILS US REP.

** LAWLER: FEELING MUCH BETTER ABOUT TAX BILL NOW

Così Wall Street si è issata vicino alla parità, con il Nasdaq addirittura in positivo. In questo contesto l’azionario europeo è andato a chiudere più o meno invariato, recuperando tutto il passivo, e con il Dax a fare ancora nuovi massimi. In rialzo i rendimenti, in simpatia con quelli US.

Il rovescio della medaglia dei progressi del reconciliation bill al Congresso è che alle 19 italiane, all’asta del treasury 20 anni, si sono presentati in pochi. Domanda debole, rendimento d’asta ben sopra il 5 e sopra il secondario. Il mercato obbligazionario non aspettava altro per gettarsi all’assalto delle resistenze, che al momento risultano superate. Di fronte a questa brusca rottura, l’azionario USA ha mutato bruscamente umore e l’S&P 500 ha accumulato oltre un punto di perdita. Coerentemente i difensivi e rate sensitive come Utilities e Real Estate guidano il calo. Ma non mancano, tra i settori penalizzati, consumer discretionary, industrial e Financials, a indicare che i tassi sono sicuramente un catalyst importante, ma comunque qualche dubbio sul ciclo continua a circolare.

Vedremo la chiusura.