Italiano

Italiano English

English

Ancora una seduta negativa per Wall Street ieri sera (giovedì), la terza consecutiva per l’S&P 500 , con un -0.3%. Meglio il Nasdaq 100 (+0.05%) aiutato dal balzo di Tesla (+4.9%) grazie all’annuncio del lancio del Full Self-Driving system in Cina nel primo trimestre del 2025. Speriamo che siano più puntuali che con la presentazione dei Robo-taxi. Le Magnificent 7 hanno preso l’1.56% infatti, favorite anche dal +2.6% di Amazon. I treasuries hanno tenuto però lo sguardo ben fisso sul report occupazionale USA di oggi, con il 10 anni calato ai minimi dal giugno 2023, al 3.73%.

Dopo la chiusura, la brutta accoglienza riservata alla trimestrale di Broadcom ( link ) ha accentuato un po’ la risk aversion. Broadcom ha battuto le stime, e il -8% in aftermarket mostra una volta di più quanto fossero elevate le attese sugli earnings di big tech e semis. Ad esempio Nvidia a ieri era circa un 15% sotto i livelli pre earnings.

Sentimento opaco stamattina anche in Asia, con Nikkei, HSCEI, Shanghai, Shenzen, Mumbai e Seul a mostrare discreti passivi. Hong Kong è rimasta più o meno in pari mentre Taiwan, Vietnam, Sydney e Jakarta hanno progredito.

Sul fronte macro poca roba. La spesa dei consumatori in Giappone a luglio ha deluso ( Japan consumer spending barely grows, complicates BOJ’s rate hike plan link) uscendo invariata anno su anno sotto attese di un +1%. I consumi in Giappone non decollano. Disinflazione anche in Giappone con CPI di agosto al 3.45% anno su anno, da 4.36% di luglio e vs attese per 3.9%.

La seduta europea è partita con un tono negativo, mutuato in parte dall’Asia e dalla pesantezza dei futures USA, e in parte puro nervosismo per il labour market report in arrivo nel pomeriggio, per il quale le aspettative del mercato sembravano più pessimiste del consenso degli analisti. Coerentemente, i rendimenti hanno continuato a calare per tutta la mattinata.

Per ingannare il tempo, abbiamo avuto una carrellata di numeri in Eurozona.

In Germania abbiamo avuto produzione industriale brutta a luglio ma buona bilancia commerciale, specialmente import. I dati francesi continuano a essere brutti, in parte per effetto della situazione politica. Discrete le retail sales italiane.

E poi abbiamo avuto la revisione al ribasso del GDP EU del secondo trimestre 2024, in lettura finale. Non è tanto la mini decurtazione, ma sono i dettagli che sono peggiorativi. Infatti i consumi vengono rivisti a negativi sul trimestre, e anche gli investimenti, di parecchio, e il vuoto viene parzialmente colmato dalla spesa pubblica. Una crescita di qualità peggiore insomma.

Siamo arrivati al report clou della seduta (e della settimana) con azionario in moderata sofferenza tassi in calo e cambi stabili, eccetto lo Yen.

Alle 14.30 i numeri.

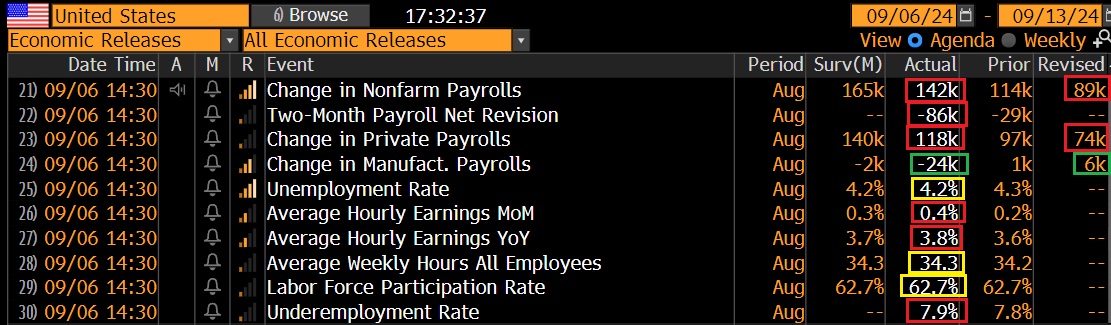

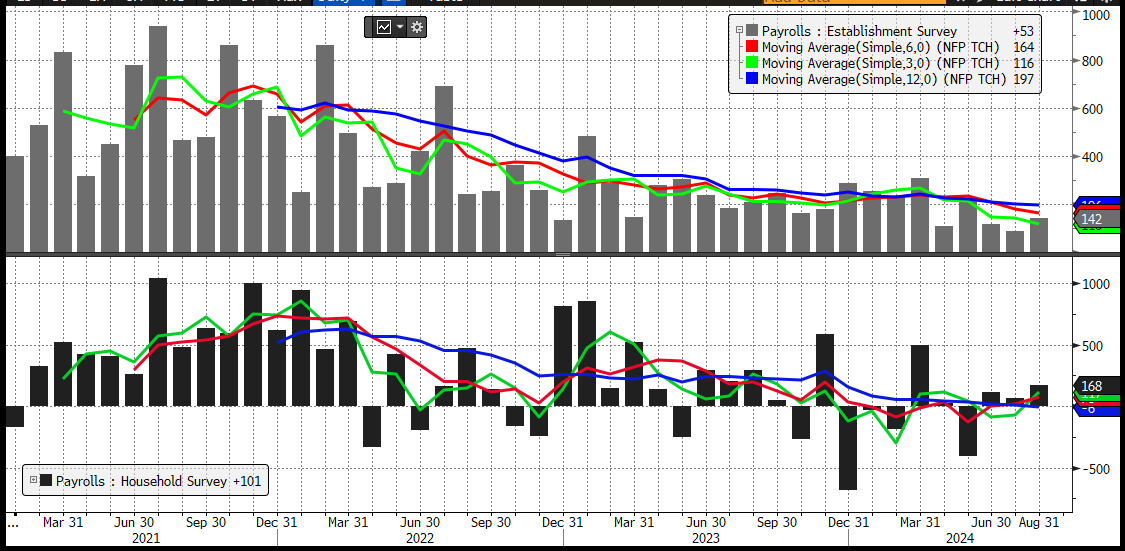

La crescita degli occupati è deludente, in particolare in considerazione delle revisioni, che tolgono 89.000 unità ai 2 mesi scorsi e spingono i payrolls di luglio sotto le 100.000 unità per la prima volta da dicembre 2020. E la media mobile a 3 mesi della creazione di posti di lavoro è calata a 116.000 unità (vedi grafico sotto).

La disoccupazione è calata da 4.3% a 4.2% in virtù di una household survey un po’ più positiva, che ha indicato una creazione di 168.000 posti a fronte di un aumento della forza lavoro di 120.000. Ma, come si vede sempre dal grafico sotto, la Household Survey è assai più erratica e imprecisa come serie.

Chiudono il quadro dei salari orari sopra attese (serie comunque volatile) e ore lavorate in linea.

In generale un report non shoccante come quello di luglio, perchè un rimbalzo c’è stato e la disoccupazione, sia pure per un effetto arrotondamento (4.26% vs 4.23%) è calata. Ma un report brutto, perchè colloca la creazione di posti su una traiettoria comunque più bassa rispetto a un mese fa, e non fa nulla per confutare il trend di deterioramento del quadro occupazionale USA che anche Powell ha riconosciuto a Jackson Hole.

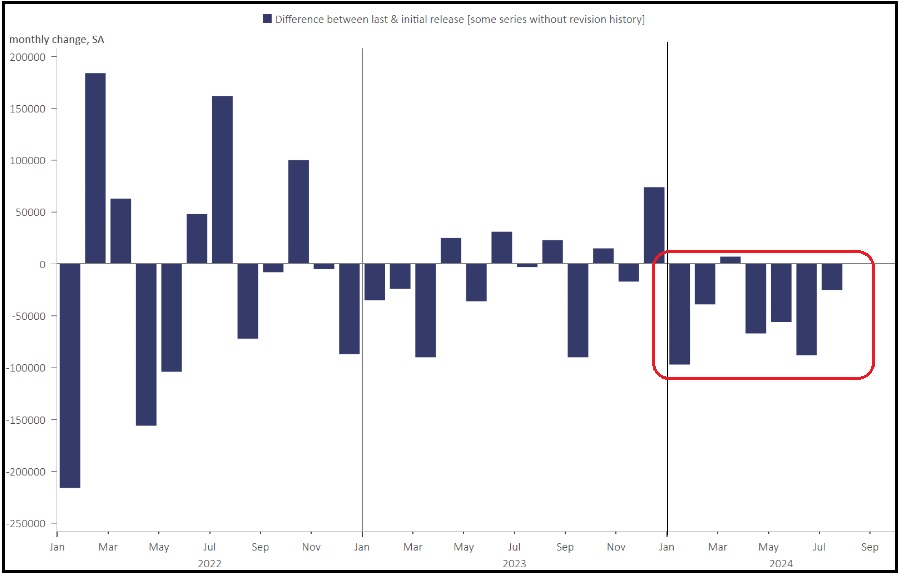

Leggendo in giro, il grosso dei commenti al numero è incentrato sul fatto che non è abbastanza brutto da spostare la probabilità verso i 50 bps di taglio a settembre, ma non è nemmeno in grado di escluderlo. Personalmente sono riluttante a fissarmi su un target di breve termine – non essendo poi un Fed watcher di professione – e ribadisco che l’aspetto preoccupante di questo report è che, a margine, accentua la sensazione di deterioramento degli ultimi mesi. E poi ci sono le revisioni al ribasso, una caratteristica costante di quest’anno, che aggiungono alla negatività (vedi figura).

Una revisione di agosto in linea con la media dell’anno spingerebbe anche questo mese sotto i 100.000 nuovi occupati.

Il mercato inizialmente ha fatto buon viso: come accennato sopra, c’era parecchio pessimismo su questa release, e quindi tatticamente gli investitori erano pronti. Ma il rimbalzo sull’azionario non ha tenuto e Wall Street è passata rapidamente in negativo, accumulando passivo, con il tech ancora a guidare il movimento. I rendimenti, dopo lo scarto iniziale, sono tornati in pari, per poi tornare a calare col crescere della risk aversion.

Dopo il report erano previsto i discorsi dei membri Fed Williams, Waller e Goolsbee, e i toni sono stati sostanzialmente dovish, a confermare che la Fed ormai ha una chiara easing bias. In particolare Waller ha utilizzato un linguaggio particolarmente aggressivo, cosa che ha prodotto un rush al rialzo dei bonds e un moderato ed effimero rimbalzo nell’azionario.

*WILLIAMS: MORE CONFIDENT INFLATION ON SUSTAINABLE PATH TO 2%

*WILLIAMS DOESN’T COMMENT ON POTENTIAL SIZE OF FIRST RATE CUT

*WILLIAMS: RISKS TO JOBS, INFLATION GOALS NOW IN EQUILIBRIUM

*WILLIAMS: POLICY CAN MOVE TOWARD MORE NEUTRAL SETTING OVER TIME

*FED’S WILLIAMS SAYS NOW APPROPRIATE TO LOWER FED FUNDS RATE

*WILLIAMS: DATA TODAY CONSISTENT WITH SLOWING ECONOMY, JOBS MKT

FED’S WILLIAMS: I WANT TO LOOK AT LATEST JOBS REPORT DATA MORE CLOSELY.

*WALLER: IMPORTANT TO START RATE CUTS AT NEXT FED MEETING

*FED’S WALLER: CURRENT BATCH OF DATA ‘REQUIRES ACTION’

*WALLER: IF APPROPRIATE, WILL ADVOCATE FOR ‘FRONT-LOADING’ CUTS

*FED’S WALLER: I WOULD ALSO CUT AT CONSECUTIVE MEETINGS IF DATA CALLS FOR IT AS I WOULD BE FOR LARGER CUTS IF NEEDED.

*WALLER: US LABOR MARKET AT AN INFLECTION POINT

*FED’S GOOLSBEE: TODAY’S JOBS NUMBER CONTINUES WHAT WE’VE SEEN

*GOOLSBEE: OVERWHELMING FED CONSENSUS IS FOR MULTIPLE RATE CUTS

*GOOLSBEE: CONCERNED THAT TIGHT POLICY IS RAISING RECESSION RISK

Nel tardo pomeriggio europeo il clima si è incattivito. Le vendite hanno accelerato e Wall Street ha accumulato oltre un punto e mezzo di calo con il Nasdaq a fare da battistrada con oltre 2.5 punti di discesa. La distribuzione settoriale è quella classica recessiva, con Consumer Discretionary e Financials a guidare insieme al tech, mentre i settori migliori sono i difensivi, Consumer Staples, Health Care e Utilities. Coerentemente, le commodities seguono a ruota. Come osservato sopra, il brutto labour market report è naturalmente un buon catalyst, atto a dare supporto alla growth scare che si stava riaffacciando sul mercato negli ultimi giorni. Ma vi è anche il fatto che, superato questo report, che negli ultimi giorni stava tenendo in scacco l’equity, non c’è molto altro, fino al FOMC, che possa distrarre il mercato dai fattori negativi che ne hanno avviato la correzione, ovvero la stagionalità negativa, le presidenziali, il recupero troppo rapido in agosto che aveva riacceso gli entusiasmi, e il timore per il ciclo, rafforzato dall’evidente preoccupazione della Fed.

Tra l’altro, l’impatto sulla curva dei tassi di dati macro e commenti Fed (gli ultimi prima del black out period pre FOMC del18 settembre) sembrano infine avere prodotto una chiusura in positivo dello spread treasury 2 – 10 anni (per contesto vedere Lampi di mercoledì e di ieri). Lo sapremo solo in chiusura, ma appare probabile.

La chiusura europea riflette questo stato di cose, con gli indici a mostrare passivi significativi, oltre il punto percentuale se si eccettua Madrid. I rendimenti mostrano discreti cali, con focus sulle parti brevi delle curve. La forte risk aversion ha ridato un po’ di supporto al Dollaro, mentre tra le commodity cicliche il petrolio viaggia sui minimi da giugno 2023, e il rame torna a testare quota 400 (vedi lampi del 3 settembre ).

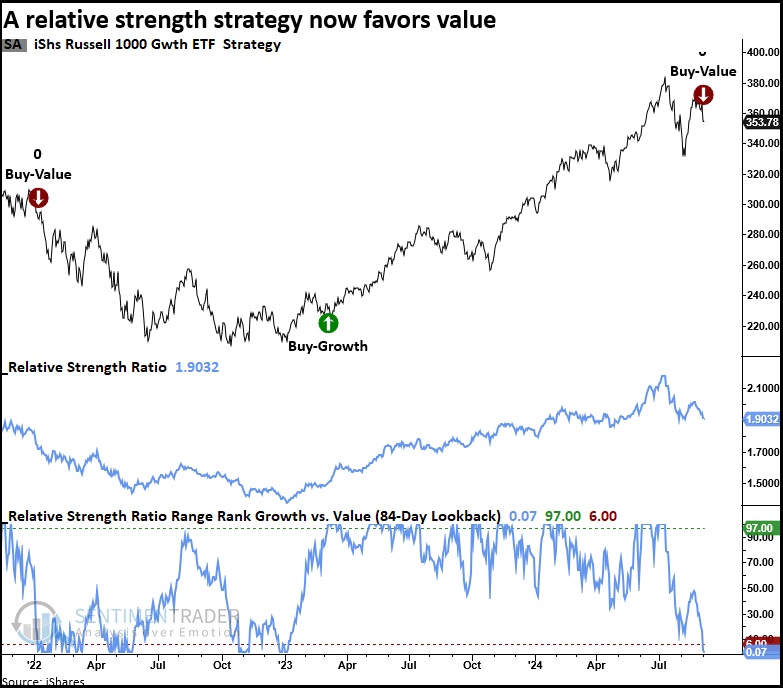

Vedremo dove sarà la chiusura di Wall Street stasera, una chiusura importante perchè è anche quella settimanale (lo stesso dicasi per quella dello spread 2 – 10. Intanto Sentimentrader.com segnala che una sua strategia proprietaria che fornisce indicazioni sulla preferibilità di growth stocks rispetto a value stocks, basata sul momentum dei 2 comparti, ha appena dato un nuovo segnale a favore del value.