Italiano

Italiano English

English

La giornata del CPI USA di dicembre è iniziata con un tono ottimista. Ieri sera (mercoledì) Wall Street ha chiuso con un buon progresso (S&P 500 + 1.28%, Nasdaq 100 +1.76%), e i rendimenti USA sono calati, con il 10 anni -7 bps a 3.6%. Come dicevo ieri, il mercato annusava una sorpresa positiva, e questo sentore è continuato anche oggi nel run up verso il dato.

In realtà l’Asia ha mostrato il classico clima di attesa: se si toglie Sydney (+1.18%) tutte le altre principali piazze sono comprese tra il -0.21% di Mumbai e il +0.69% di Jakarta, con Nikkei, HSCEI, Vietnam e Shanghai praticamente invariate.

Sul fronte macro il CPI cinese di dicembre è salito in linea con le attese (+1.8% da precedente +1.6%) principalmente a causa del food, mentre la non food inflation è rimasta stabile a +1.1%. Sotto attese il rimbalzo dei prezzi alla produzione (-0.7% da prec -1.3% e vs stime per -0.1%). Vedremo in che misura la riapertura cinese impatterà su queste variabili. Vi è una grossa aspettativa che, una volta superata la fase acuta dei contagi, i consumi accelerino parecchio. Infatti i Cinesi nel periodo di zero covid hanno accumulato un enorme ammontare di risparmi sui conti correnti ( link Chinese bank deposits exceed loans by $6.5tn as caution prevails) e la speranza è che inizino a spenderli.

Una news che ha avuto parecchio impatto è stata quella relativa alla Bank of Japan, che sarebbe intenzionata, secondo il media Yomiuri , a riconsiderare gli effetti collaterali della sua politica monetaria (ovvero l’enorme ammontare di JGBs che è costretta a comprare per ancorare i rendimenti, con effetto sulla base monetaria e il livello dello Yen). Con il meeting BOJ la prossima settimana, il sospetto è che qualcosa bolla in pentola. Il risultato è stato un balzo dello yen, e un ammontare record di acquisti di JGBs da parte della Banca Centrale per ancorare i rendimenti.

La seduta europea è partita ancora in catch up con la forza degli USA, e poi ci ha messo del suo, come ieri. A testimonianza di un crescente ottimismo generalizzato sul fronte inflazione, i rendimenti hanno preso a calare ancora vistosamente sia su core che su periferals, con una forte tendenza delle curve a appiattirsi/invertirsi. E’ interessante notare come questo movimento, sia negli USA che in Europa soprattutto, avvenendo in concomitanza con una fase (molto) positiva per i risk assets, venga letto come un mercato che va a prezzare un soft landing, ovvero disinflazione senza recessione o con una recessione molto leggera. L’anello mancante di questo ragionamento è, a mio modo di vedere, perchè mai l’inflazione dovrebbe rallentare così violentemente come prezzato dal mercato obbligazionario (l’inflation swap a 1 anno EU è al 2.7% dopo aver perso da inizio anno oltre 1 punto) in assenza di un rallentamento marcato che faccia calare la domanda. Oltretutto, le robuste attese di accelerazione dell’economia cinese stanno facendo nuovamente salire petrolio e metalli industriali. E comunque la core inflation EU al momento continua a salire. Inoltre, l’ECB sta ancora alzando i tassi ad un ritmo mai osservato dalla sua fondazione e, se il ciclo mostra resilience, intraprenderà lo smobilizzo del suo bilancio tra 2 mesi. Su queste basi l’entusiasmo del mercato obbligazionario eurozone in occasione della pubblicazione di un dato USA, e a fronte dell’ottimismo recente su ciclo, mi pare fuori luogo.

Comunque sia, i mercati hanno approcciato i numeri USA con l’azionario in forte progresso, i rendimenti e lo spread in deciso calo, Il Dollaro in calo vs Yen e per il resto abbastanza stabile, e e le commodities ancora in spolvero. Era evidente l’attesa di un dato migliore delle attese.

Invece l’inflazione USA di dicembre è uscita totalmente in linea con le attese. Questo non toglie che il calo sia significativo e la headline in disinflazione. Il rimbalzo della core è dovuto in gran parte al +0.8% del owner equivalent rent, che è tornato a salire con forza. Ma ormai abbiamo ripetuto fino alla nausea che questo componente è chiaramente “lagging” e che gli affitti hanno iniziato a calare da parecchi mesi

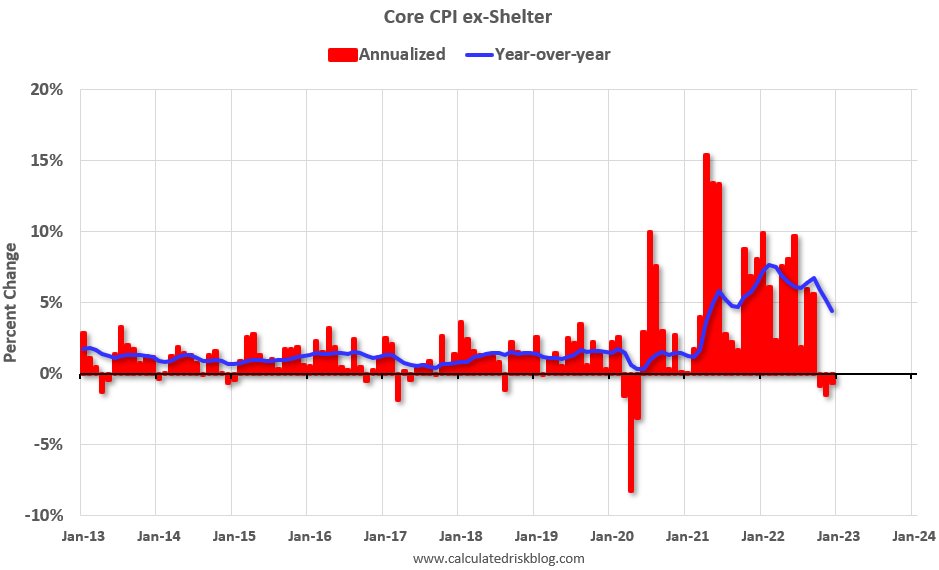

L’ormai famosa categoria di inflazione individuata da Powell come nuovo benchmark, ovvero la core CPI ex shelter, è ancora calata vistosamente, come si nota da questo grafico di Calculated Risk.

Questa nuova serie è composta dai core goods, che sono in disinflazione (-0.3%) da 3 mesi, e da core services che invece sono saliti (+0.3%). Colpa di trasporti, che sono rimbalzati. Ma l’indice dei prezzi dell’ultimo ISM services depone bene per un calo di questa componente.

Il mercato si aspettava però un dato sotto attese. Inoltre, alcuni dei più grossi movimenti del mercato si erano avuti in occasione dei CPI e quindi vi era un ammontare enorme di derivati e opzioni settati su questa pubblicazione. Così un dato in linea ha inizialmente deluso il mercato, e azionario e bonds sono rapidamente calati, per poi inserirsi in un trading frenetico. Solo il Dollaro ha immediatamente reagito indebolendosi, probabilmente perchè, superata questa pubblicazione si è riaffermato il quadro di breve, che vede l’economia USA in rallentamento più di quella europea, e le pressioni sui cross derivanti dalla domanda di yen in anticipazione di una svolta (o svoltina?) della BOJ e quelle dovute alla riapertura della Cina.

Il numero è sembrato calmare un po’ i bollori del mercato obbligazionario europeo, il quale, dopo qualche violenta oscillazione ha attenuato i cali dei rendimenti, in particolare in sul btp, che ha marginalmente accusato una smentita di Politico.com all’indiscrezione di ieri sui joint bonds EU ( link Olaf Scholz still says ‘nein’ after his party hints at new EU debt). Dico marginalmente perchè rispetto a ieri i rendimenti sono comunque calati.

Dopo una discreta fase di fibrillazione il mercato obbligazionario USA è sembrato prendere il dato per quello che è: una conferma che l’inflazione USA resta incanalata al ribasso. La reazione è stata favorita da alcune circostanze accessorie:

1) Il membro Fed Harker ha dichiarato che per Febbraio lui opterebbe per 25 bps. Considerando che è membro votante, è comunque un indicazione importante.

*FED’S HARKER FAVORS RAISING RATES BIT ABOVE 5% AND PAUSING

*FED’S HARKER: 25 BPS HIKES `WILL BE APPROPRIATE GOING FORWARD’

Il membro Fed Bullard si è mostrato un po’ più falco di qualche giorno fa

*FED’S BULLARD SAYS DECEMBER CPI REPORT WAS ENCOURAGING

*BULLARD: INFLATION REMAINS EXTREMELY HIGH BUT IS MODERATING

*BULLARD: GLOBAL OUTLOOK HAS BRIGHTENED, CITES EUROPE, CHINA

*BULLARD FAVORS GETTING TO ABOVE-5% RATES AS SOON AS POSSIBLE

*BULLARD: TOO MUCH OPTIMISM IN MARKETS THAT INFLATION WILL FALL

*FED’S BULLARD SEES `HIGHER FOR LONGER’ RATES TO COOL INFLATION

2) L’asta de trentennale ha visto domanda importante, con il titolo emesso 2 bps sotto il livello di mercato come rendimento.

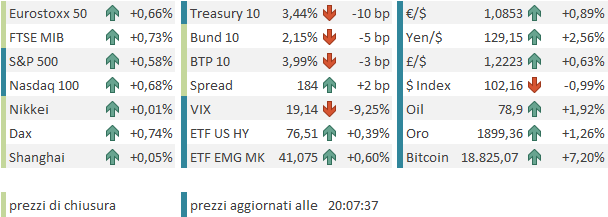

La chiusura europea vede gli indici una volta di più aggiornare i massimi dell’anno, con performance che cominciano a sembrare sontuose (area 8%). L’€ guadagna generosamente contro Dollaro, ma non è nulla rispetto allo Yen che prende ben oltre il 2%. I rendimenti calano ancora, anche se meno della metà di quanto facevano a metà seduta. Tra le commodities bene ancora oil, preziosi, metalli industriali e oggi anche il gas e le agricole.

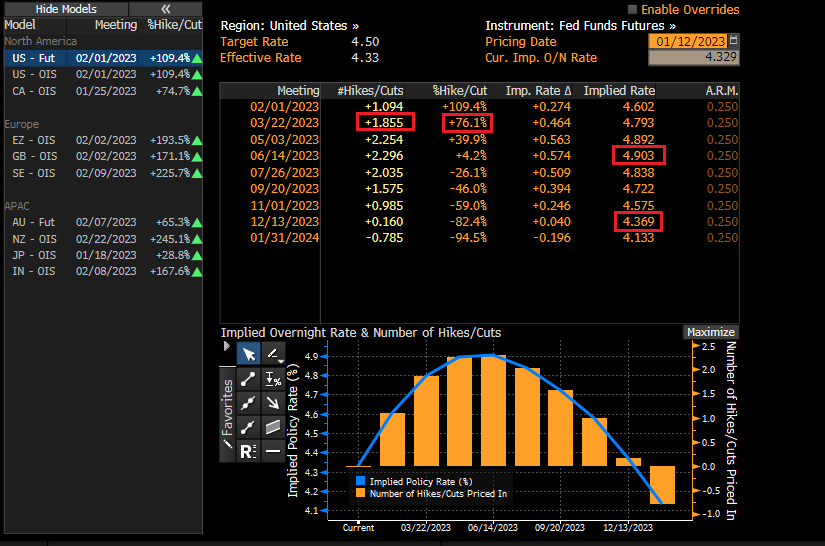

Dopo la chiusura Wall Street ha accentuato un po’ i guadagni, non senza un saliscendi forse dovuto all’incontro degli algo traders con questa headline : DOJ APPOINTS SPECIAL PROSECUTOR FOR BIDEN DOCUMENTS PROBE. Il calo dei rendimenti In US si è fatto al momento marcato e ben distribuito su tutta la curva. E’ interessante notare che ormai nella Fed Funds strip non ci sono più nemmeno 2 rialzi di 25 bps prezzati per i FOMC del primo febbraio e del 22 marzo. In altre parole il mercato inizia ad attribuire una piccola probabilità alla circostanza che il rialzo di Febbraio per la Fed sia l’ultimo.