Italiano

Italiano English

English

NB: LAMPI SALTA 3 USCITE E TORNA GIOVEDI’ 20 GIUGNO

Nuovo record, il quarto di seguito per l’S&P 500 ieri sera (giovedì) con moderato +0.23% che costituisce comunque l’ottava seduta positiva su 10, per un totale del 4% circa, e le uniche 2 in calo sono state rispettivamente un -0.02% e un -0.11%. L’indice principale è tornato ufficialmente in ipercomprato di breve per la prima volta da inizio marzo. Se si considera che questa fila di record di Wall Street è avvenuta a fronte di un Eurozone in crescente correzione e mercati globali a macchia di leopardo, la sua forza assume ancora più rilevanza.

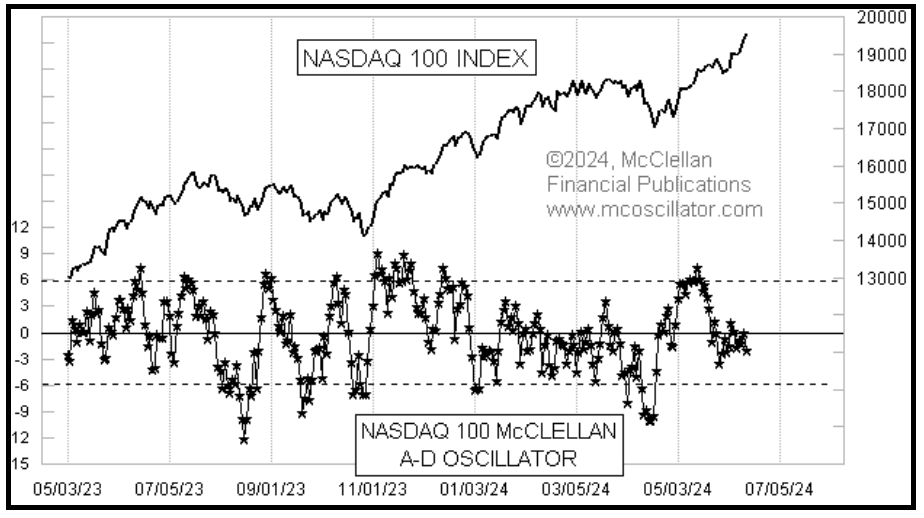

La partecipazione al rally continua ad essere un tema, con l’S&P 500 equal weighted che ha chiuso a -0.27%: solo 185 titoli su 503 hanno mostrato performance positive ieri, una percentuale 37-63% a favore dei titoli in calo. Il Nasdaq 100 ha guadagnato lo 0.53% , anche qui con una breadth scarsa (29 in rialzo su 101 titoli).

Tom Mc Clellan, figlio dell’inventore del Mc Clellan oscillator ( link ) ha osservato questo fenomeno, che è catturato dal suo indice, e dichiarato che è un warning per la tenuta del rally.

Effettivamente è una salita estremamente ripida a fronte di una breadth negativa. Non una cosa che si vede spesso. I rendimenti sono calati ancora ieri con il 10 anni treasury giù di 10 bps a 4.24%. Non ha guastato un’asta 30 anni ancora decisamente in domanda. Sono comunque 22 bps di calo in 3 sedute.

La seduta si colloca a metà tra USA e Eurozone, con Tokyo, “A” shares cinesi, India e Corea positive, e Hong Kong, “H” share cinesi, Taiwan, Sydney e Jakarta negative.

La Bank of Japan stanotte non ha fatto nulla, ma a dichiarato che al prossimo meeting (31 luglio) pubblicherà un piano di riduzione degli acquisti di JGBs (attualmente a 6 trilioni di yen) per il prossimi 1 o 2 anni e che la riduzione sarà sostanziale. Il mercato aveva fatto la bocca ad una riduzione immediata e così i rendimenti e lo Yen sono calati. Ma insomma la cosa è ormai sul tavolo, al di la delle reazioni di breve.

In Cina, a mercati chiusi, sono stati pubblicati gli aggregati monetari e del credito, e sono ancora sotto le attese (a marte l’aggregato M0).

La domanda di credito in Cina continua ad essere modesta,e in parecchi dicono che andiamo verso un altro taglio dei tassi.

La seduta europea è iniziata con un tono nervoso, e il tempo di rendersi conto che gli spread di Francia e periferici riprendevano ad allargare e l’€ era di nuovo venduto, e gli indici si sono tuffati al ribasso, con banche, industriali, consumer discretionary e materials ancora a battere la strada.

La narrativa che si sta affermando nelle ultime ore è una di forte preoccupazione per l’impatto, su Europa e Parlamento Europeo, degli sviluppi politici in Francia e Germania. Se l’asse franco – tedesco era considerato la spina dorsale della politica europea, la crisi della leadership nei 2 paesi, con l’avvento delle destre sovraniste, viene vista come un elemento di paralisi e di messa in discussione e stallo di tutte le politiche di mutualità fiscale, dagli eurobond, al budget di difesa, al finanziamento dell’Ucraina, alle politiche green, e così via. Anche politiche commerciali condivise possono essere ostacolate dagli interessi dei singoli paesi. Un’ EU più fragile e divisa quindi, e incapace di proseguire sul terreno delle riforme e di reagire agli shock interni e quelli esterni (leggi Russia e Cina).

E poi ci sono le tensioni legate all’incombere delle elezioni legislative in Francia, con la Le Pen vista in grado di vincerle, sia pure non con una maggioranza assoluta di seggi. Il suo programma prevede un aumento della spesa pubblica (taglio IVA, riforma sanità, ordine pubblico) e misure protezioniste come sussidi all’agricoltura. Temi che possono condurre ad un chiaro deterioramento delle finanze pubbliche e a scontri con l’EU, che sembra meno equipaggiata a gestirli. Aggiungiamoci le Presidenziali USA col rischio Trump che incombe, e il quadro per l’Europa, paralizzata e abbandontata dagli alleati, si fa bigio.

Forse è un quadro un po’ esagerato e pessimistico. Però il successo delle Destre in Francia e Germania è andato parecchio oltre le attese, e chiaramente un impatto sulle politiche europee ci sarà, anche se la vecchia maggioranza dovesse confermarsi (e ancora non sappiamo bene cosa uscirà).

E questo nuovo focolaio di tensioni va a impattare su un mercato che aveva forse un po’ snobbato il tema, e guardava invece a fattori positivi come la crescita in ripresa, il taglio dei tassi da parte dell’ECB e in generale scontava uno scenario alquanto benigno e a bassa volatilità.

Ora il punto focale restano le elezioni in Francia (primo turno il 30 giugno e secondo il7 luglio). Se la scommessa di Macron – mandare la Le Pen al governo perchè si bruci prima delle presidenziali 2026 – comporterà un governo di una coalizione di destra, magari evocare il governo Truss in UK è esagerato, ma un periodo tribolato per finanze e asset francesi e per l’EU è da mettere in conto. Intanto il Ministro delle Finanze francese Le Maire, probabilmente nell’intento di fare campagna elettorale, ha dichiarato che se le elezioni vengono vinte dall’estrema destra, o dall’estrema sinistra, c’è il rischio che la Francia attraversi una crisi finanziaria. ( link France finance minister warns of financial crisis if far right wins election).

Benzina sul fuoco per il sentiment odierno.

In termini di macro dati in Europa stamattina non era previsto granchè: il CPI finale in Francia rivisto al ribasso di 0.1%, un altro dato bond frendly. La sarabanda di discorsi di membri ECB è continuata, ma non per questo sono emersi concetti nuovi. Nel pomeriggio, fonti anonime hanno riportato che il Gverning Council ECB è tranquillo sulla situazione francese. Non saprei se trovare la cosa tranquillizzante, o pensare che stanno sottovalutando il problema.

*ECB’S VASLE: INFLATION HAS SLOWED MARKEDLY IN RECENT MONTHS

*ECB’S VASLE: RISKS TO DISINFLATION PROCESS REMAIN

*ECB’S VASLE: DECISIONS TO BE MADE MEETING BY MEETING

*ECB’S VASLE: RATE-CUTTING LIKELY TO BE SLOWER THAN HIKING WAS

*ECB’S KAZAKS: MARKET PRICING SEEMS TO BE REASONABLE: REUTERS

*ECB’S KAZAKS: SHOULD RETAIN SOME DEGREE OF RESTRICTIVENESS

*ECB’S CENTENO: DISINFLATION TO RESUME AFTER AUGUST

*ECB’S CENTENO: WE SHOULD CONTINUE TO BE DATA-DEPENDENT

*LAGARDE: HEADING TO DISINFLATIONARY PATH

*LAGARDE: DISINFLATION WILL BE BUMPY

*LAGARDE: RATE CUT REFLECTS SUFFICIENT CONFIDENCE IN INFLATION

*ECB OFFICIALS SEE NO CAUSE FOR ALARM OVER FRENCH MARKET TURMOIL

*ECB OFFICIALS SAID TO SEE FRANCE SITUATION AS CONTAINED

Gli USA continuano ad essere quasi totalmente isolati dal problema, anzi eventualmente favoriti dai flussi finanziari in fuga dal vecchio continente. Oggi sono stati pubblicati un paio di report.

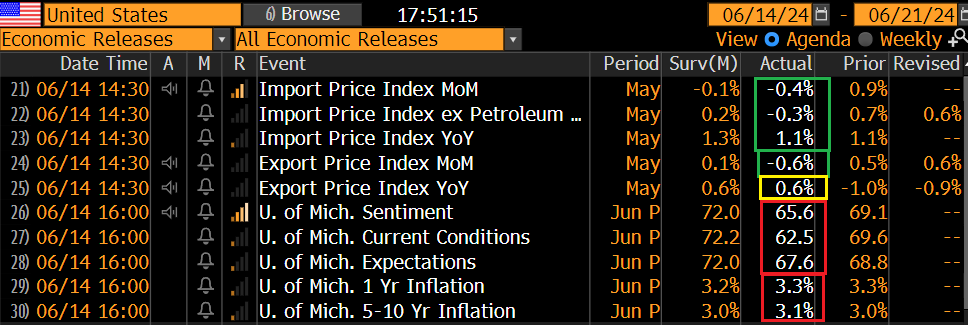

Gli import ed export prices di maggio hanno completato un trittico di report sui prezzi tutti benigni per inflazione e bond frendly. La loro rilevanza è inferiore, ma confermano il messaggio di CPI e PPI. E a fine mese abbiamo il PCE deflator, che dovrebbe essere quello preferito dalla Fed (il dato core). Le stime si sono ridimensionate per effetto degli ultimi dati e viaggiamo su 0.1-0.12%.

La U. of Michigan consumer confidence preliminare di giugno ha contraddetto il consenso, che vedeva in miglioramento, cedendo visibilmente, a causa delle current conditions, mentre le attese si sono deteriorate poco. La salita delle attese di inflazione ci dice da cosa deriva il crescente sconforto del mese. E’ la lettura più bassa dell’anno, ai minimi dal novembre 2023. Va detto che i consumatori finora non hanno uniformato i loro comportamenti di spesa ali loro umori.

Wall Street è partita con un tono consolidativo che però non ha nulla a che vedere con il crash europeo. L’S&P 500 al momento oscilla poco sotto la parità, ancorato dal Nasdaq 100 che continua a mostrare resilienza. Il Russell 2.000 Small Caps che lascia sul terreno quasi il 2% mostra che il tema continua ad essere quello di un gruppo di megacaps del tech che sostiene indici altrimenti deboli.

Le borse europee hanno continuato per la loro strada, andando a chiudere con cedimenti importanti (-1.5%-2.5% per i principali indici). Se il rendimento del bund cala massicciamente, il resto degli emittenti mostra discese moderate o marginali, con il risultato che gli spread mostrano pesanti allargamenti, con la Francia al nuovo record dal 2017 e il BTP tornato a 156 bps, massimo da 4 mesi. Ancora calo per l’€,sotto 1.07 vs $, e tra le commodities la risk aversion ha sostenuto i preziosi ma il resto è deboluccio.

Dal punto di vista tecnico l’Eurostoxx 50 ha una faccia bruttina dopo oggi, insieme al FTSE Mib e al CAC, mentre il Dax e lo Stoxx 600 ancora non hanno rotto i minimi di fine aprile inizio maggio