Italiano

Italiano English

English

Ieri sera (Mercoledì) un pullback finale ha negato all’S&P 500 (+0.03%) la gioia del primo record storico di settembre, visto che il massimo resta la chiusura del 30 Agosto. Un po’ meglio il Nasdaq 100 (+0.19%) che però ha a sua volta chiuso distante dai massimi di seduta disegnando una piccola “shooting Star” (quando il mercato parte in rialzo ma poi chiude sui minimi), comunemente interpretata come segnale di inversione di breve.

Il fatto che l’indice sia incollato alla bollinger band superiore da un po’ aggiunge ipercomprato al quadro. L’S&P 500 non ha un quadro così netto, ma sono 2 sedute che comunque chiude sotto il livello di apertura. piccoli segnali, beninteso. Questo mercato è stato in grado di superare circostanze molto più cupe. Ma, come osservavo ieri, entriamo in un periodo con stagionalità problematica, e con una bella performance accumulata, con una fase di volatilità assai ridotta. E si nota una certa scarsità di fattori indicati come in grado di rovinare la festa, il che di solito indica rilassatezza. Vedremo.

La seduta asiatica stanotte è stata allietata dalle iniziative a supporto dell’economia da parte della PBOC che i numeri macro dei giorni scorsi sembravano vaticinare. In primo luogo, ha fornito 300 bln Yuan di ulteriori fondi alle banche a tassi facilitati, per prestiti alla piccola e media impresa ( link ) . In secondo luogo, ha annunciato facilitazioni per le aziende colpite pesantemente dalla pandemia e un maggior ruolo delle emissioni obbligazionarie locali per stimolare gli investimenti. Con queste premesse sorprende poco che le “A” e le “H” shares cinesi outperformino il resto dell’Asia stamattina, dove solo Tokyo e Mumbai, tra gli altri, sono riusciti a mostrare progressi, mentre gli altri indici principali hanno consolidato. Continua però l’opera di repressione delle condotte improprie delle aziende private ( link ). Questo contribuisce a spiegare la controtendenza del tech cinese. In generale, l’aria che si respira verso le azioni cinesi è l’opposto di quella di Wall Street. Nessuno ci vuole investire, visto che oltretutto globalmente le alternative attraenti abbondano. Io continuo ad aspettarmi un finale d’anno in recupero per loro, e per Tokyo.

La mattinata europea è stata parecchio tranquilla. Non è mancato un dato sui prezzi sopra attese, in questo caso il prezzi alla produzione EU di Luglio, usciti a +2.3% da precedente +1.4% e vs stime per +1.8%. Il dato anno su anno è +12.1%.

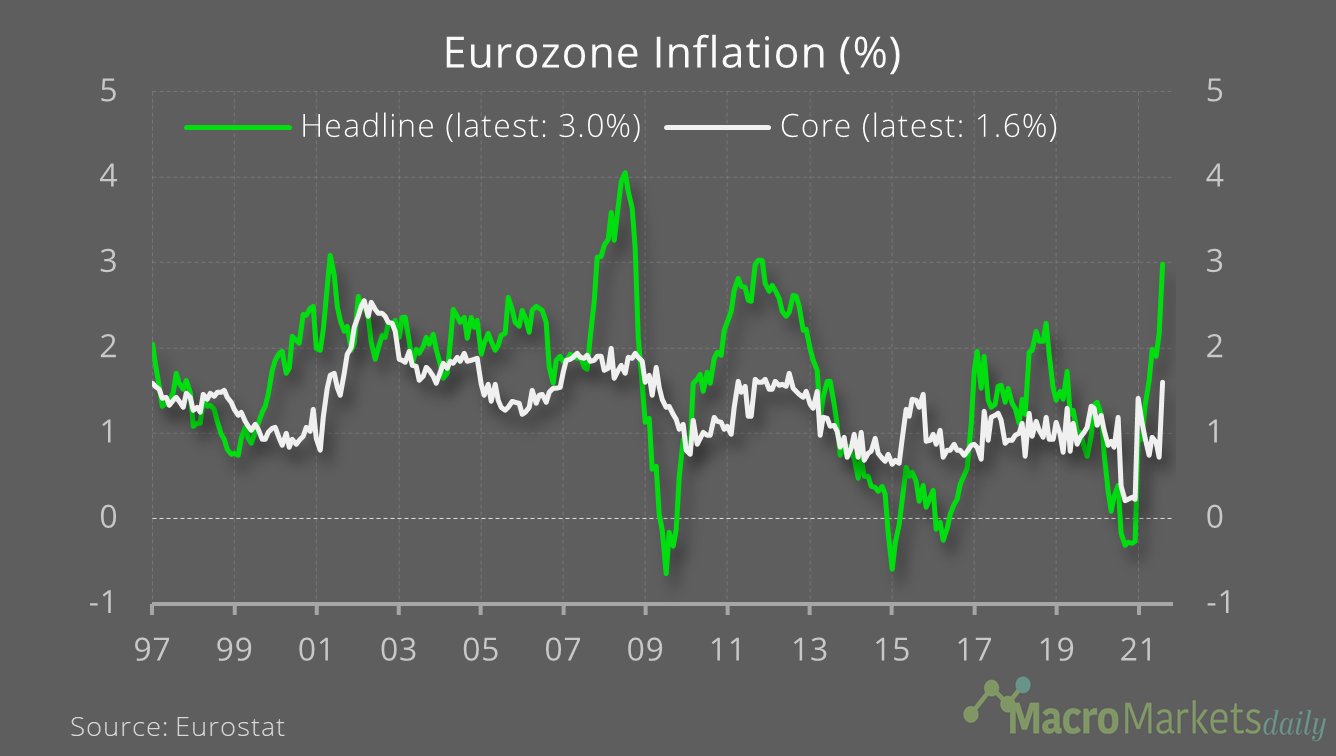

Per un idea generale della dinamica dei dati di inflazione, basta dare uno sguardo ai Citi inflation surprise index (omologhi meno noti di quelli macro), che misurano, per varie economie di quanto i dati di inflazione sorprendono il consenso (in pratica una media mobile degli scarti dei dati dalla madia delle stime).

La dinamica in atto è più che chiara, con l’Eurozone che sta facendo catch up con gli USA. Attenzione che questa è una salita rispetto alle attese.

Perche l’inflazione in Eurozone al momento è questa, sui massimi poliennali,e probabilmente continuerà a salire nei prossimi mesi.

In Spagna hanno annunciato ieri un aumento del salario minimo per star dietro al costo della vita ( link ). Vedremo quanto temporaneo sarà quest’aumento dell’inflazione.

E negli USA, l’inflazione core (depurata di food ed energy), in US presenta questo grafico.

La mattinata è comunque trascorsa tranquilla, in attesa dei numeri del pomeriggio. Gli indici hanno mostrato progressi marginali. L’idea di un labour market report inferiore alle attese ha continuato a informare la performance dei bonds anche in Eurozone dove i rialzi erano stati più forti, vista la retorica dei membri ECB. Così i rendimenti sono calati e il settore bancario europeo… indovinate un po’?

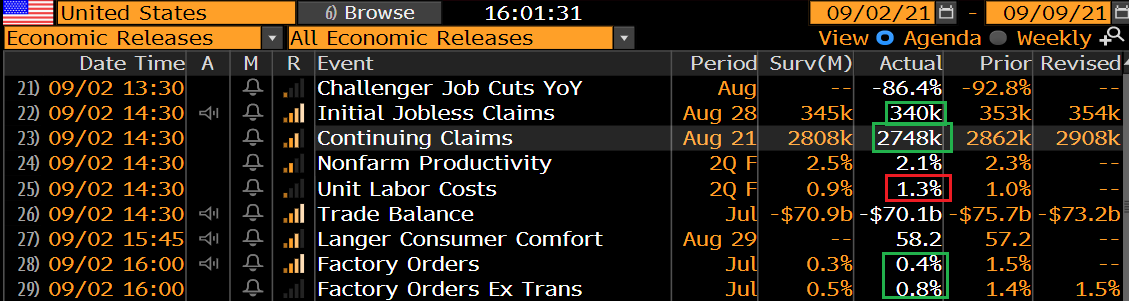

Nel pomeriggio in US era atteso qualche dato di rilievo. I sussidi alla disoccupazione hanno continuato il lento trend ribassista recente, sia come richieste che numero di percettori.

Uno sguardo alla produttività del secondo trimestre la trova in crescita (ovvio, il GDP è salito più dell’occupazione che è ancora indietro rispetto ai livelli pre crisi), ma meno delle attese. Per contro il costo del lavoro è salito di più, anche se meno della produttività, che quindi lo compensa. Ma comunque i salari salgono. Il trade balance di luglio è uscito con deficit sotto attese ma soprattutto il deficit di giugno è stato rivisto al ribasso. I Factory orders sono usciti a Luglio meglio delle attese, in particolare ex transportations.

Nulla che potesse far cambiare granchè una price action che rispecchia un clima d’attesa per i numeri di domani. Dal calo di Dollaro e rendimenti e modesto apprezzamento dell’azionario sembra di capire che il consenso di mercato punta a un numero tendente al debole, il che ha assolutamente senso. Vale la pena però di ricordare che Agosto ha una destagionalizzazione che aggiunge al numero 250-300.000 occupati, il che sembra indicare che disastri (intesi come numeri simili all’ADP di ieri) non dovremmo averne.

La seduta europea si chiude con marginali progressi per i principali indici (eccetto Madrid, giù di poco), un € in recupero, tassi e spread in calo. La discesa del dolalro ha ridato vita alle commodity, oil in testa che sale per quella che sembra una coda dell’impatto dell’uragano Ida sul golfo, ma come scusa non mi pare granchè.

Wall Street ha perso un po’ di verve dopo la chiusura EU, e naviga in area record in un trading quanto mai tranquillo. Chissà se nel finale l’S&P verrà nuovamente respinto, o avremo il primo record storico di Settembre.

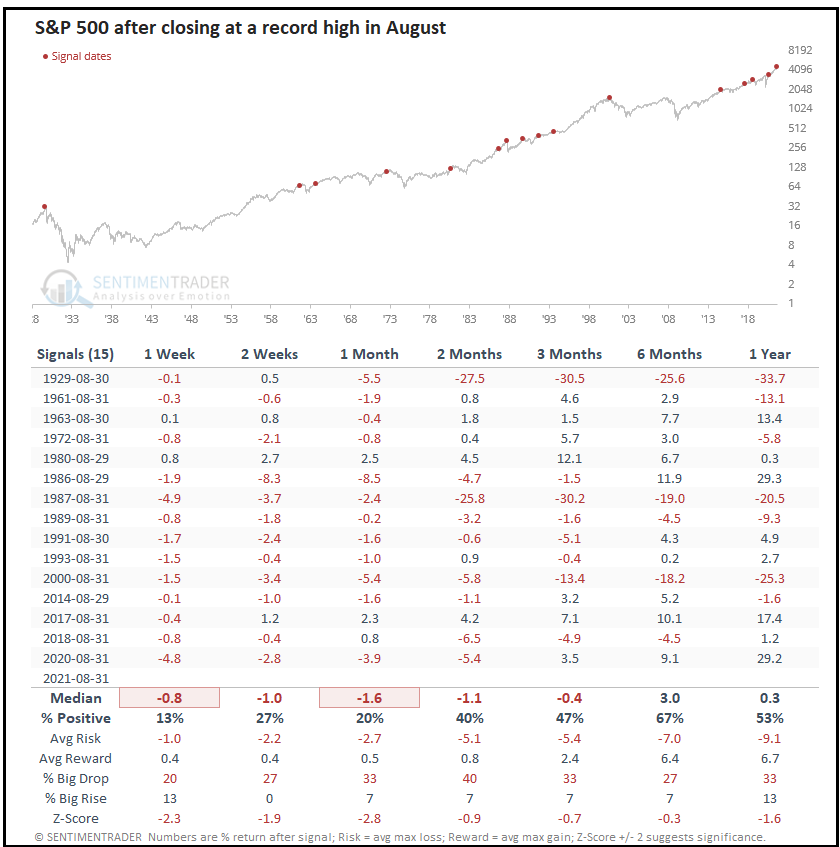

Nel frattempo Sentimentrader.com, in un approfondimento del lavoro di ieri, è andato a rilevare tutti gli anni in cui l’S&P 500 ha fatto i massimi storici in chiusura di agosto, e le performance prospettiche sono state orrende. Ora, si tratta di un campione un po’ specioso, per cui non mi ci giocherei molto. Ma si aggiunge alla cattiva fama di Settembre, che di tutti i mesi dell’anno è quello in cui l’S&P 500 ha segnato i massimi storici più raramente (poco più del 5% delle volte.

Quanto sarebbe più noioso fare queste statistiche sul FTSE Mib, che ha visto gli ultimi massimi storici nel 2.000…