Italiano

Italiano English

English

Ieri sera (mercoledì) Wall Street ha recuperato un po’ nella seconda parte di seduta, chiudendo con perdite moderate (S&P 500 – 0.56%, Nasdaq 100 -0.56%), ma diffuse: 22 dei 24 settori dell’S&P 500 hanno chiuso in passivo. ben più robusto lo storno dei bonds, favorito dai dati macro forti, oltre che dalla retorica Fed di martedì (Waller). Il 2 anni è salito di 14 bps al 4.36% e il 10 anni di 8 al 4.08%. Il segmento 2 -10 della curva è tornato a -25.

In realtà, non tutte le pubblicazioni macro di ieri sono state di tono positivo. Alle 20 italiane è uscito il Beige Book Fed, recante le indicazioni economiche provenienti dai 12 distretti nelle circa 6 settimane che si chiudevano l’8 gennaio.Questo il sunto:

** La maggioranza dei distretti ha riportato una variazione marginale o nulla dell’attività nel periodo di riferimento. Dei 4 settori che si sono discostati, 3 hanno riportato modesta crescita e uno un modesto declino dell’attività.

** I consumi hanno mostrato resilienza rispettando le attese in 9 distretti, e eccedendole in 3. Diversi distretti hanno mostrato incremento in viaggi e turismo.

** Quasi tutti i settori hanno riportato calo dell’attività manifatturiera. Si è continuato a indicare i tassi come un ostacolo per settore auto e real estate, ma il recente calo è stato citato numerose volte come motivo di ottimismo. Per contro,condizioni del commercial real estate (sottosettore uffici), calo della domanda globale e le elezioni sono state citate come motivi di incertezza.

** Sette distretti hanno indicato modifiche marginali o nulle nei livelli di impiego, mentre 4 hanno indicato una crescita dell’occupazione da modesta a moderata. Due distretti hanno indicato ancora un tight labour market mentre diversi hanno citato la difficoltà di trovare manodopera qualificata. Comunque, praticamente tutti i settori hanno citato uno o più segnali di un mercato del lavoro in raffreddamento.

** Sul fronte prezzi, 6 distretti hanno mostrato incrementi sottili o modesti, e 2 li hanno indicati come moderati. Cinque hanno indicato che gli aumenti si sono attenuati rispetto al periodo precedente. Le aziende della maggioranza dei distretti hanno indicato che un incremento della sensibilità ai prezzi della clientela è andata a detrimento dei loro margini e di quelli dei fornitori.

La seduta asiatica ha avuto un tono più costruttivo di ieri, con solo Sydney, Mumbai e, marginalmente, Tokyo in negativo. Recupero del China complex più accentuato su Shenzen. Shangai nella prima parte di seduta era giù di oltre il 2% a nuovi minimi, ed ha operato un recupero di oltre 2 punti e mezzo, assai sospetto in termini di supporto dei veicoli di investimento pubblici. Bene anche Taiwan, Vietnam, Jakarta e, a margine, Seul.

Sul fronte macro, news dai toni sobri.

A Dicembre in Australia si è registrato a sorpresa uno dei più grossi cali di impiegati a tempo pieno della storia della survey, sia pure mitigato da un balzo dei temporary workers, forse normale per la stagione natalizia. Le destagionalizzazioni possono aver avuto un ruolo, visto il periodo. Oltretutto, ottobre e novembre erano stati molto robusti in termini di creazione di lavoro. Notevole anche il calo del partecipation rate. In generale un numero a cui mettere la tara. Brutti anche i dati di machine orders in Giappone a novembre.

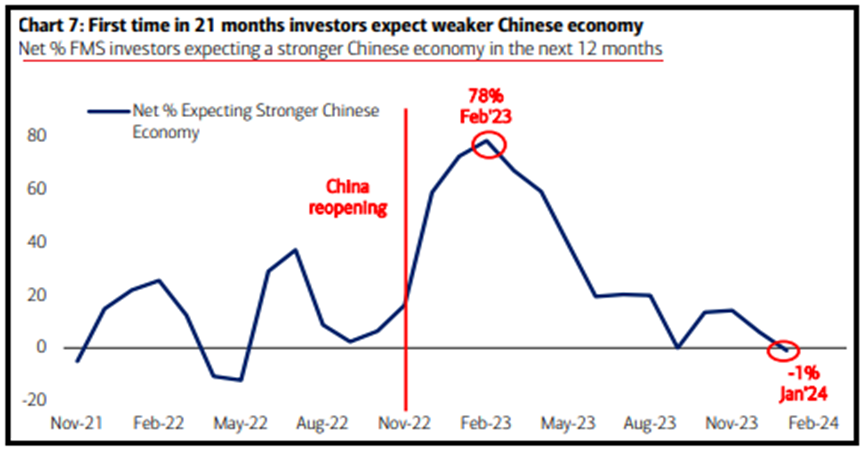

Bloomberg ha riportato che il Presidente Xi ieri avrebbe espresso soddisfazione per il dato di crescita del 2023 (+5.2%),ottenuto senza ricorso ad elevate dosi di stimolo. L’interpretazione sarebbe che anche quest’anno non bisogna illudersi che arrivino erogazioni di easing fiscale e monetario tipo quelli visto dopo la Grande Crisi Finanziaria. Forse la sua intenzione è solo di mostrare fiducia nell’economia: non credo possa bearsi troppo dei risultati dell’anno scorso, tra crisi immobiliare, deflazione, e sottoperformance delle borse. Non a caso la Fund Manager Survey di bank of America è tornata a mostrare una maggioranza di intervistati che si aspetta un economia più debole nel 2024. Tanto è depresso il sentiment nei confronti del Dragone.

La seduta europea è partita con un tono tendenzialmente costruttivo, gli indici a fare catch up con il recupero di Wall Street ieri sera. Più incerto il quadro sull’obbligazionario, ancora alle prese con i discorsi di Lagarde e Knot.di ieri.

*LAGARDE: INFLATION ISN’T WHERE ECB WANTS IT

*LAGARDE: CAN’T SHOUT VICTORY UNTIL INFLATION SUSTAINABLY AT 2%

*LAGARDE: TOO OPTIMISTIC MARKETS DON’T HELP ECB INFLATION FIGHT

*LAGARDE SAYS IT’S LIKELY ECB WILL CUT RATES BY THE SUMMER

*ECB’S KNOT: RATE CUT IN FIRST HALF IS RATHER UNLIKELY: BOERSEN

*ECB’S KNOT: MARKETS ARE GETTING AHEAD OF THEMSELVES ON CUTS

*ECB’S KNOT: MORE EASING MARKET DOES, LESS LIKELY WE’LL CUT

*KNOT: EXPECTS MARKETS TO CORRECT TO REFLECT ECB PRICE OUTLOOK

L’unica release di rilievo stamattina era le minute del meeting ECB del 14 Dicembre, ma non è che l’outcome abbia lasciato molta traccia. Si è preso atto che la narrativa era completamente cambiata dal precedente meeting di ottobre, e ciò aveva comportato un easing robusto delle financial conditions, una circostanza che, se avesse raggiunto livelli eccessivi, avrebbe potuto disturbare la funzione della politica monetaria e deragliare il processo disinflattivo. Ma a bilanciare in parte questo rischio vi è che il tightening erogato non ha ancora espresso interamente i suoi effetti.

*ECB ACCOUNT: DATA SUGGESTED FEARS OF HARD LANDING ALLEVIATED

*ECB ACCOUNT: SAW SUBSTANTIAL LOOSENING OF FINANCIAL CONDITIONS

*ECB ACCOUNT: SIGNIFICANT PART OF RATE PASS-THROUGH PENDING

*ECB ACCOUNT: PEAK IMPACT OF POLICY ON ACTIVITY SEEN EARLY 2024

*ECB ACCOUNT: MONETARY POLICY WORKING AS INTENDED

*ECB ACCOUNT: MARKET EXPECTATIONS INCONSISTENT WITH PROJECTIONS

*ECB ACCOUNT: MARKET REPRICING COULD DERAIL DISINFLATION PROCESS

La mattinata è così trascorsa in attesa dei dati USA del primo pomeriggio.

Il primo numero che balza all’occhio è quello, estremamente basso, dei sussidi di disoccupazione, minimo da settembre 2022 (182.000) che marcò il dato più basso post covid. Questa sorpresa può essere stata in parte favorita dalla destagionalizzazione, che è sempre difficile dopo le festività natalizie, quando molti lavoratori temporanei tornano disoccupati. Il numero non destagionalizzato è molto simile a quello dell’anno scorso (289.000 vs 288.000). In ogni caso, non certo un dato da balzo della disoccupazione, anzi. Resta da capire come contestualizzare il crollo della componente employment del ISM services di gennaio, dal momento che i servizi sono oltre l’80% dell’economia USA. Probabilmente è in gran parte rumore nei dati. Vedremo i payrolls venerdì 2 febbraio.

Meglio delle attese anche i nuovi cantieri di dicembre, anche se la revisione al numero di novembre si porta via una buona parte della sorpresa. I permessi di costruzione, che anticipano i cantieri di 2 mesi, hanno sorpreso meno ma la revisione è marginalmente positiva. Calculated Risk rileva come il numero di condomini in costruzione sia quasi al record, il che indica che parecchi verranno completati e deliverati sul mercato nel corso dell’anno. Questo potrebbe mettere pressione ai prezzi e ai nuovi cantieri.

Il Philly Fed di gennaio ha deluso, anche se meno dell’EmpIre. Oltre a ciò la composizione è stata più robusta del dato aggregato, con new orders in miglioramento (+4.2 a -17.9) insieme ad employment (+0.7 a -1.8). Prices paid e received sono stati entrambi in forte calo, rispettivamente -13.0 a +11.3 e -5.9 a +6.3.

I numeri hanno indotto l’obbligazionario a cancellare i modesti cali dei rendimenti e accumulare ulteriori rialzi.

Lo storno dei bonds di quest’inizio 2024 comincia a farsi rispettabile: in generale i rendimenti europei a 10 anni sono tornati ai livelli prevalenti a inizio dicembre, mentre a quello US ancora manca qualcosa.

Wall Street è partita al rialzo ed e progressivamente arrivata a cancellare quasi interamente il calo di ieri, trainando l’azionario europeo a performance notevoli. Anche oggi, come nelle ultime sedute, assistiamo ad un outperformance del Nasdaq e difficoltà del Russell small cap, presumibilmente conseguenza del citato rimbalzo dei rendimento.

La divergenza tra il Russell 2.000 e gli altri indici da inizio anno supera il 6%, il grosso maturato nelle ultime 7 sedute. Sembra un po’ esagerato come ritmo, pure alla luce del movimento dei tassi, che comunque dovrebbe danneggiare, alla lunga, anche l’azionario ad alti multipli come il tech.

Vedremo se si presenta un ritracciamento. Ma per il momento la riscossa delle Small Caps, come quella della Cina, resta sulla carta.

La chiusura EU vede gli indici portare a casa performance apprezzabili in aggregato. I rendimenti Eurozone salgono sulla parte lunga delle curve, in simpatia con quelli dei treasury. Il Dollaro sale, coerentemente con le news dagli USA.

Dopo la campana EU Wall Street ha perso momentum, e ora oscilla poco sopra la parità. Il movimento è forse stato favorito dalle dichiarazioni del membro Fed Bostic, che ha segnalato la sua preferenza per iniziare a rialzare nella seconda metà del 2024. L’impatto si è notato anche sui tassi.

*FED’S BOSTIC URGES CAUTION ON RATE CUTS AMID GLOBAL UNCERTAINTY

*BOSTIC: GEOPOLITICAL EVENTS COULD AFFECT GROWTH, FINANCIAL MKTS

*BOSTIC: FED SHOULD ALLOW EVENTS TO ‘CONTINUE TO UNFOLD’

*BOSTIC REPEATS HE PROJECTS FIRST RATE CUT IN THIRD QUARTER 2024