Italiano

Italiano English

English

Chiusura marginalmente negativa per l’S&P 500 (-0.07%) venerdì sera, quanto basta per fermare a 6 la serie di sedute positive, e a 5 quella dei record storici consecutivi. La settimana resta abbondantemente positiva a +1.06%, ed è la undicesima positiva su 12, una performance davvero niente male.

Il Nasdaq 100 (-0.55%) ha chiuso con un passivo più significativo, ancorchè ancora moderato, mentre il Russell 2.000 ha riportato un margine positivo (+0.12%).

Nel week end la geopolitica è tornata a farsi sentire con un attacco di droni ad una base USA in Giordania ad opera di imprecisati gruppi terroristici supportati dall’Iran, costato la vita a 3 soldati. L’Iran ha negato coinvolgimenti, ma Biden ha annunciato comunque rappresaglie. Bloomberg e Reuters riportano che il Presidente USA starebbe affrontando crescenti pressioni interne per affrontare l’Iran più direttamente ( link ).

Vi è stato poi un attacco ad una petroliera britannica da parte degli Houthi.

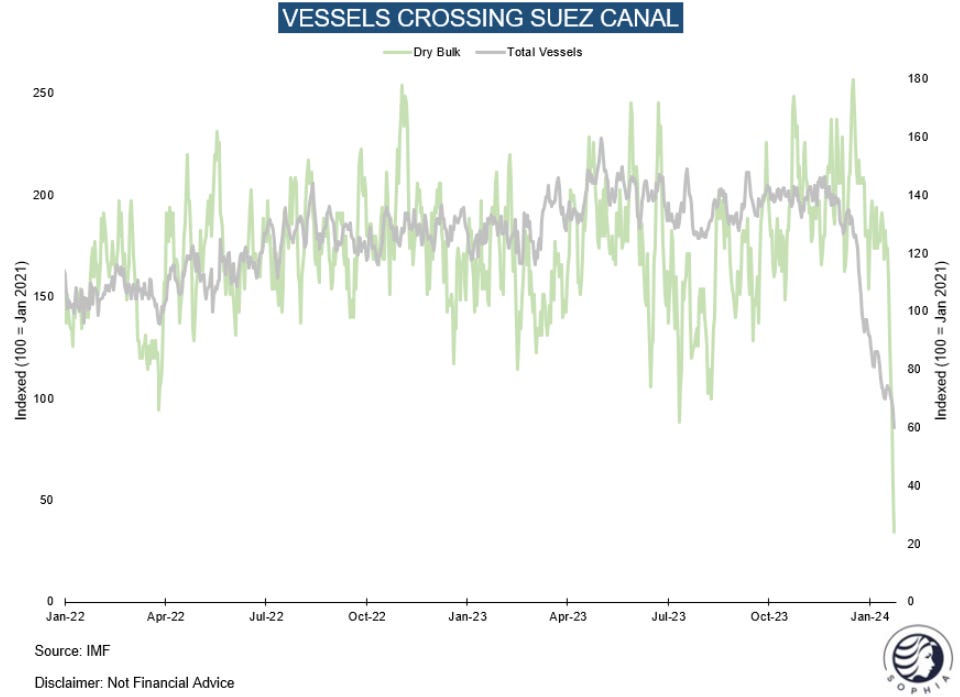

Per il momento il mercato sta dando scarso peso al problema dell’impatto sul traffico nel canale di Suez ( secondo alcune stime il 30 % dei container globali passava di li) sui prezzi e l’approvvigionamento di merci. Però l’impatto sul traffico si vede eccome, e se dovesse durare un trimestre o 2 temo che gli effetti su inflazione e energy si vedranno eccome.

Non che la reazione dei mercati sia stata, nemmeno oggi, significativa: un iniziale rimbalzo dell’oil, un po’ di volatilità sui futures in notturna.

La seduta asiatica ha avuto un tono costruttivo, con tutti i principali indici a mostrare performance positive tranne Shanghai e Shenzen, in moderato calo.

Sul fronte cinese fa notizia la liquidazione di Evergrande, dopo che l’Alta Corte di Hong Kong ha decretato che la situazione è irrecuperabile. L’azione è stata sospesa dopo aver accumulato un calo del 20% nella prima parte della seduta. Tutto considerato la seduta del China Complex non ha reagito nemmeno troppo male a questa news. Va messo in conto che il regulator cinese, la China Securities Regulatory Commission, ha imposto di vietare il prestito titoli su alcune azioni per impedire la vendita allo scoperto. Un’altra misura inutile, ma ulteriore dimostrazione della volontà delle autorità di levare l’azionario dal fosso in cui si è cacciato.

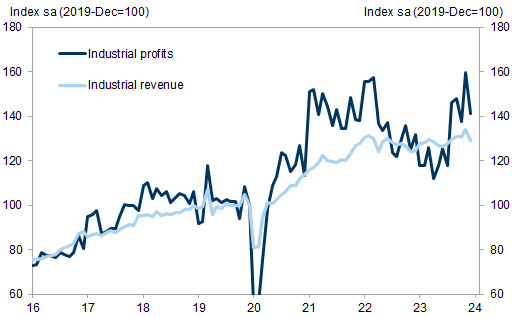

Nel week end poi sono stati pubblicati gli industrial profits cinesi di dicembre e il rialzo anno su anno si è ridotto da +29.5% di novembre a +16.8%. Il fatto è che mese su mese i profitti sono calati dell’11.5% ma venivano da un balzo del 16.2% in novembre (calcoli e grafico di Goldman Sachs)

Se le revenues sono calate del 3.6% a dicembre, i margini hanno recuperato, grazie a un calo maggiore dei costi dei materiali grezzi rispetto ai prezzi alla produzione. Una buona notizia per la profittabilità futura.

Peraltro, secondo il WaPo ( link Donald Trump is preparing for a massive new trade war with China) Trump starebbe predisponendo un programma di dazi enormi (fino al 60%) con cui ingaggiare una nuova guerra commerciale con la Cina. Per cui prepariamoci a volatilità su questo tema più avanti nell’anno quando le relative probabilità di elezione tra Biden e Trump prenderanno a impattare sul sentiment.

La seduta europea è iniziata con un tono leggermente consolidativo, a causa delle news geopolitiche e dell’iniziale spunto del petrolio. A gravare alcune single stories (I.E. Philips link Philips’ US sales of sleep apnea devices face years-long halt after FDA deal) e una certa uggia del settore bancario per il calo dei tassi.

Già, perchè i rendimenti sono partiti in deciso calo, presumibilmente in reazione ad un intervista del influente Governatore della Bank of France, il quale avrebbe dichiarato nel week end che ogni meeting del 2024 è buono per tagliare i tassi:

*VILLEROY SAYS ECB COULD CUT RATES AT ANY TIME THIS YEAR

*ECB’S VILLEROY: ON RIGHT PATH TO BEATING INFLATION

*VILLEROY: MONETARY POLICY PLAYED KEY ROLE IN CURBING PRICES

*VILLEROY: ECB VIGILANT ON IMPACT OF MIDDLE EAST TENSIONS

*VILLEROY: COULD ADAPT TIMING OF CUTS TO IMPACT OF TENSIONS

*VILLEROY: EVERYTHING WILL BE OPEN AT COMING ECB MEETINGS

Oggi sul tema si sono espressi anche De Guindos (Spagna) e Centeno, entrambi tendenti al dovish, e il ruolo di pompiere è stato lasciato allo slovacco Kazimir, troppo poco influente per contrastare Francia e penisola iberica.

*GUINDOS: ECB IS DATA DEPENDENT, NO CALENDAR ON RATE CUTS

*GUINDOS: ECB RATE CUTS TO DEPEND ON INFLATION EVOLUTION

*CENTENO SAYS ECB SHOULD CUT RATES SOONER RATHER THAN LATER:RTRS

*ECB’S KAZIMIR: PATIENCE NEEDED BEFORE PIVOTAL DECISION ON RATES

*KAZIMIR: ECB CUT IS WITHIN REACH, JUNE MORE PROBABLE THAN APRIL

*KAZIMIR: RISKS OF PREMATURE CUT MUCH GREATER THAN ACTING LATER

*ECB’S KAZIMIR: RATE-CUT DEBATE NOW IS PREMATURE

Il risultato pratico di tanta maestria oratoria è che i cali dei tassi sulle curve EU sono stati di 6/7 bps, e i tassi monetari scontano la certezza teorica di un taglio ad aprile, e circa un taglio a meeting da li fino a dicembre, oltre a una probabilità del 25% che il primo taglio avvenga a marzo.

Coerentemente, l’€ si è significativamente indebolito.

Oggi non c’erano dati in Eurozone in mattinata, e così abbiamo approcciato l’apertura degli USA, con azionario in moderato calo, rendimenti e € i significativa discesa.

L’apertura di Wall Street però ha fatto risollevare il sentiment. Gli indici si sono scossi di dosso la marginale negatività del mattino, e hanno accumulato moderati progressi. Così anche i passivi europei si sono marcatamente ridotti.

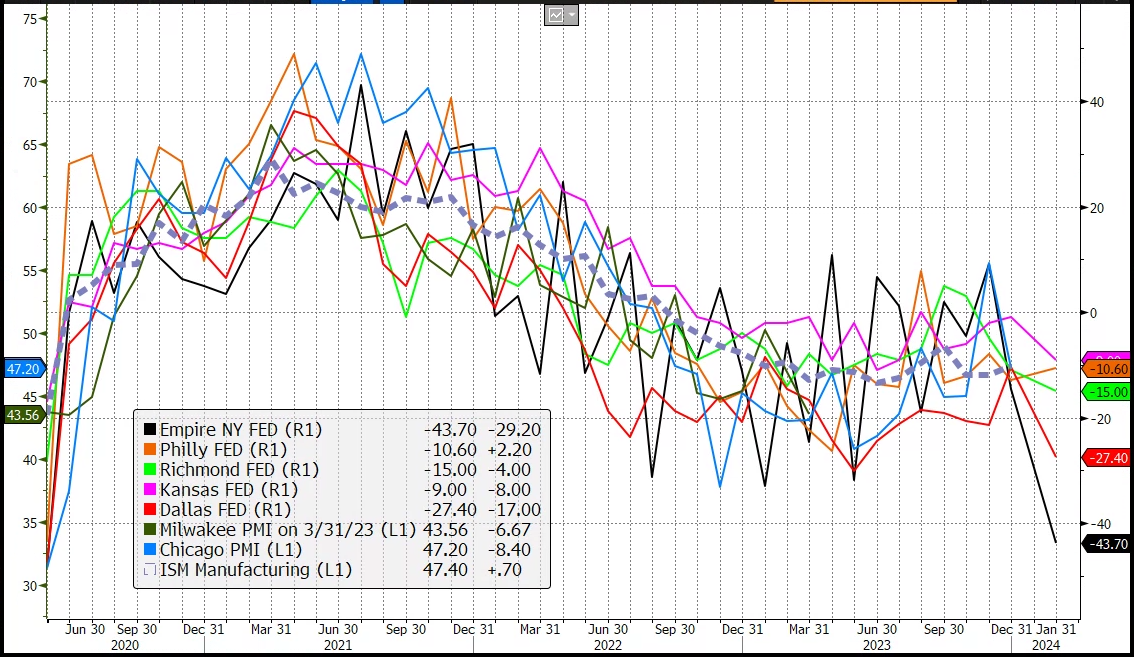

Sul fronte dati, una sola release, il Dallas Fed Manufacturing di Gennaio, che va ad unirsi all’ampia schiera di survey regionali negative e deteriorate, con il suo -27.4 da precedente -10.4 e vs attese per -11. Questa survey ha una sintesi dei commenti delle aziende ( link ) divise per settori, che mostra i quadri più deboli in Food manufacturing, Textile product mills, Plastics and rubber products manufacturing, Fabricated metal product manufacturing, Machinery manufacturing. Interessante il commento del settore Furniture and related product manufacturing : “[Our] heads [will be] in the sand for the next 18 months”.

Al di la delle boutade, il quadro mostrato dalle survey manifatturiere a gennaio è, una volta di più, eloquente ( al novero mancano il Chicago PMI e Milwakee).

Vediamo se resterà lettera morta ancora una volta in termini di attività generale, a cominciare dall’ISM manifatturiero che verrà pubblicato giovedì. Va detto che le survey regionali sui servizi, ancorchè tutte ancora negative, non mostrano il medesimo deterioramento a gennaio.

La sostanziale tenuta di Wall Street e i tassi in calo hanno favorito un recupero in chiusura dell’azionario continentale, con gli indici core che chiudono dalle parti della parità. Più deboli l’Ibex e Piazza Affari, penalizzate dal settore bancario, e nel caso di Piazza Affari, le utilities. Marcato il calo dell’€, che chiude la seduta europea ai minimi dalla prima metà di Dicembre.

Detto dei tassi core, il BTP ha nuovamente outperformato, con lo spread che ha segnato i nuovi minimi da marzo 2022, sotto 150 bps.

Tra le commodities si fanno notare l’inversione di tendenza del oil, che chiude calando, il nuovo crash del gas naturale e la debolezza dei grani, e del comparto metalli industriali, mentre oro e preziosi recuperano.

La settimana è davvero densa di eventi:

Domani abbiamo in US la Conference Board consumer confidence, il Dallas Fed services activity, I Job openings di dicembre, mentre in EU abbiamo i GDP del quarto trimestre in Italia, Germania, Francia ed EU. Abbiamo poi i discorsi di Lane, Nagel, Vasle e Vujcic. Infine abbiamo le trimestrali di Microsoft e Alphabet, e poi AMD, UPS e General Motors.

Mercoledì abbiamo per cominciare il FOMC. Poi negli USA l’ ADP report e il Chicago PMI. In Cina i PMI ufficiali di gennaio, manifatturiero e non manifatturiero. In EU abbiamo i CPI preliminari di gennaio in Francia, Germania.

Abbiamo poi in US l’annuncio del Quarterly Refunding (le emissioni di treasury del trimestre), recentemente balzato agli onori della cronaca per l’impatto sul secondario.

infine le trimestrali di Mastercard, Samsung Electronics, Novartis, Qualcomm, Boeing.

Giovedì abbiamo i PMI finali di gennaio in Asia, EU e US. In US abbiamo poi l’ISM manufacturing di gennaio e i sussidi di disoccupazione settimanali. In EU il CPI preliminare di gennaio in Italia e Eurozone. Abbiamo pooi il meeting della Bank of England. E infine le trimestrali di Apple, Amazon, Meta, Merck & Co, e in Italia di Ferrari.

Venerdì chiudiamo in bellezza con il labour market report USA di gennaio, e le trimestrali di Exxon mobil, e Chevron.