Italiano

Italiano English

English

Chiusura solo marginalmente positiva per Wall Street ieri sera (lunedì), con l’S&P 5200 in progresso dello 0.18% e il Nasdaq 100 dello 0.37%. In controtendenza il Russell 2.000 Small Caps, che ha corretto di ben l’1.29%, eventualmente innervosito dal brusco rimbalzo dei rendimenti, a cui le piccole aziende sono più sensibili. In aggregato, un progresso modesto per Wall Street. Ma stiamo sempre parlando della sesta performance positiva di seguito, per un totale di oltre il 6%. Ancora più tirato il Nasdaq 100, che ne ha inanellate 7, eguagliando il record del 2023, segnato a gennaio.

Direi che un consolidamento è nelle carte, a prescindere se il recupero dell’azionario USA abbia ancora strada da fare. Diversamente dall’azionario, i treasuries hanno invece consolidato, con il 2 anni in salita di quasi 10 bps e il 10 anni di 7.

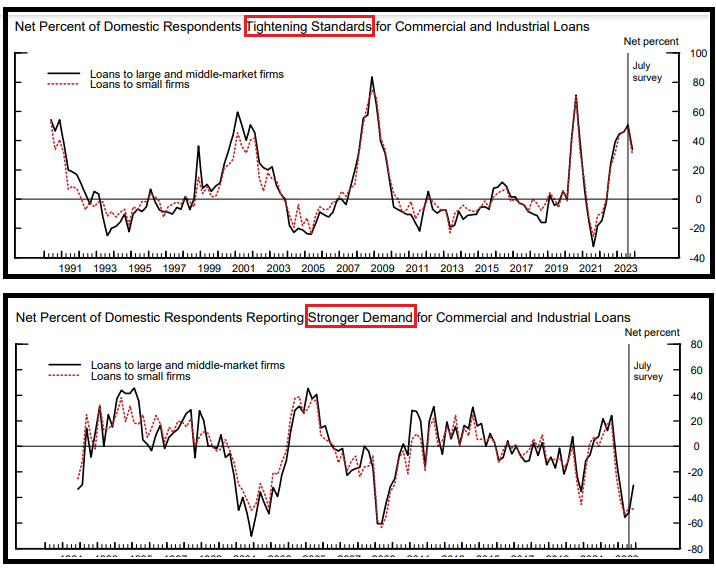

Ieri era di scena la Senior Loan Officer Landing Survey della Fed per il terzo trimestre, attesa per valutare l’evoluzione delle condizioni finanziarie.

Le risultanze sono le seguenti:

** i lending standards sono stati inaspriti, ma meno (nel senso solo il 34% degli istituti li ha inaspriti vs il 51% del secondo trimestre)

** la domanda di credito è stata riportata più debole dal 31% netto degli istituti, vs il 49% del secondo trimestre.

** Il 65% netto degli istituti ha inasprito le condizioni di commercial real estate (dal 72% del Q2)

** controtendenza sui mutui, dove il numero di banche che ha inasprito gli standards è aumentato di 4 punti al 10%. Domanda generalmente indebolita.

** quasi stabilità sui Consumer Loans dove i numeri sono calati di poco (20% di istituti che inaspriscono da 22% del precedente trimestre). Qui però la domanda si è deteriorata parecchio, con il 9% netto di istituti, da 0% di Q2, che segnala tightening sulle carte di credito e il 24% da 21% sugli auto loans.

In generale si nota un recupero della derivata seconda sulle condizioni finanziarie operate dalle banche, ovvero il ritmo a cui si inaspriscono le condizioni cala. Ma sempre abbiamo condizioni, in media, peggiori rispetto a Q2, e domanda più debole. Le piccole aziende poi mostrano un ritmo del calo della domanda pressochè invariato rispetto a Q2, e il settore residenziale sembra non essersi giovato dei miglioramenti visti altrove. Il succo è che vi sono segnali di attenuazione della furia restrittiva, ma non ancora un miglioramento delle condizioni di credito in aggregato, che continuano a peggiorare. Considerando come è andata la crescita USA nel terzo trimestre, direi che un outcome del genere era probabile e anzi potevamo attenderci di meglio.

Seduta dai toni negativi stanotte in Asia, con solo la piazza di Taiwan in grado di mostrare un progresso marginale. Molto pesanti Seul, che però ieri aveva preso il 5% e passa, Tokyo, e naturalmente Hong Kong e HSCEI, ovvero i migliori di ieri. Qui il consolidamento si è visto.

Sul fronte macro, la bilancia commerciale cinese di ottobre ha visto import migliori delle attese, ma export peggiore, altro segnale di domanda globale debole (o riguarda più la domanda di beni cinesi?). Particolarmente debole l’export verso l’Europa, con un -5% sul mese. La forza dell’import è un segnale più costruttivo per lo stato della domanda interna e dell’economia. Particolarmente robusto l’import di commodities.

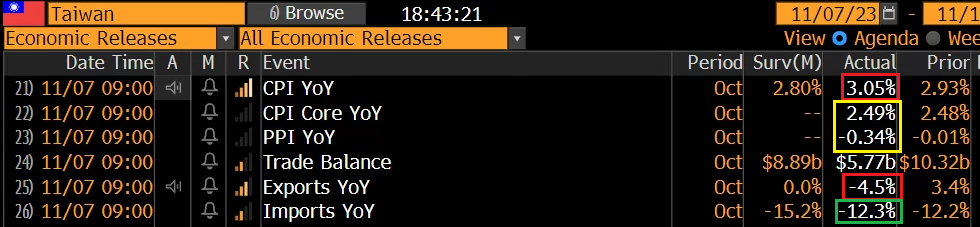

Brutta sorpresa anche dall’export di Taiwan a ottobre (-5% mese su mese dopo un -7%) con ancora la debolezza della domanda europea a fare da driver (-18% mese su mese) mentre le esportazioni in Cina sono andate in controtendenza (+8%). I segnali che arrivano anche dall’estero sulla domanda interna dell’Europa sono proprio brutti.

La Reserve Bank of Australia ha alzato i tassi di 25 bps al 4.35% come da attese, ma il Governatore Bullock ha attenuato la bias, dichiarando che per determinare se servirà altro tightening bisognerà guardare ai dati. Non a caso rendimenti e divisa sono calati.

La seduta europea è partita ancora con un tono consolidativo. A cambiare decisamente registro rispetto a ieri sono stati i Bonds, che forse hanno colto al volo il messaggio delle 2 bilance commerciali di Cina e Taiwan, e i dati di produzione industriale tedesca di settembre, accompagnati dal PMi costruzioni di ottobre.

Oltre a ciò, pressioni ribassiste sui tassi possono essere venute dalle dichiarazioni del membro BOE Pill, che ieri sera ha sostenuto che l’inflazione UK raggiungerà quella degli altri paesi su livelli più bassi, e avallato esplicitamente il pricing del mercato dei tassi britannico, che sconta tagli da metà dell’anno prossimo. I rendimenti dei Gilt hanno preso a calare robustamente, contagiando gli Eurobonds.

A metà mattinata, il PPI Eu di ottobre non ha riservato sorprese, uscendo *0.5% da precedente +0.7% e confermando un -12.4% anno su anno, da precedente -11.5%.

La mattinata è passata così, con l’azionario poco negativo, e i bonds in forte recupero. L’impatto dei deboli dati di export cinese e taiwanese sulle attese macroeconomiche si è notato anche sulle commodities, che hanno esordito male in quella che sarà una seduta molto pesante. L’€ ha eventualmente risentito delle implicazioni per la domanda europea, fermando il suo rimbalzo dai minimi.

Il pomeriggio ha portato poche novità. Gli USA a settembre hanno postato un trade deficit maggiore delle attese (61.5 bln $vs 59.8 atteso), grazie un maggior deficit del settore beni. Questo non è un market mover, ma porterà a limare le stime di GDP del terzo trimestre (alla seconda stima) di 0.1% ed eventualmente anche quelle del quarto, che al momento sono molto più basse. Wall Street è partita marginalmente negativa, in linea con il sentiment dominante in Eurozona, ma poi ha svoltato, eventualmente allettata anche dal ritorno a calare dei rendimenti anche in US, e trainata da un Nasdaq che sembra seriamente intenzionato a segnare l’ottava seduta positiva consecutiva. Sarebbe il record dell’anno.

L’azionario Eurozone, che ha a che fare con economia e profitti (vedi sotto) di qualità assai inferiore, non si è fatto contagiare più di tanto, e ha chiuso con perdite marginali, il Dax solo positivo, e piazza Affari un po’ più attardata. Significativi, per contro, i cali dei rendimenti, mentre le commodities fanno un mezzo disastro, con l’indice generale in calo dell1.7% e l’oil già del 3.5%. Vedremo quale sarà la chiusura di Wall Street.

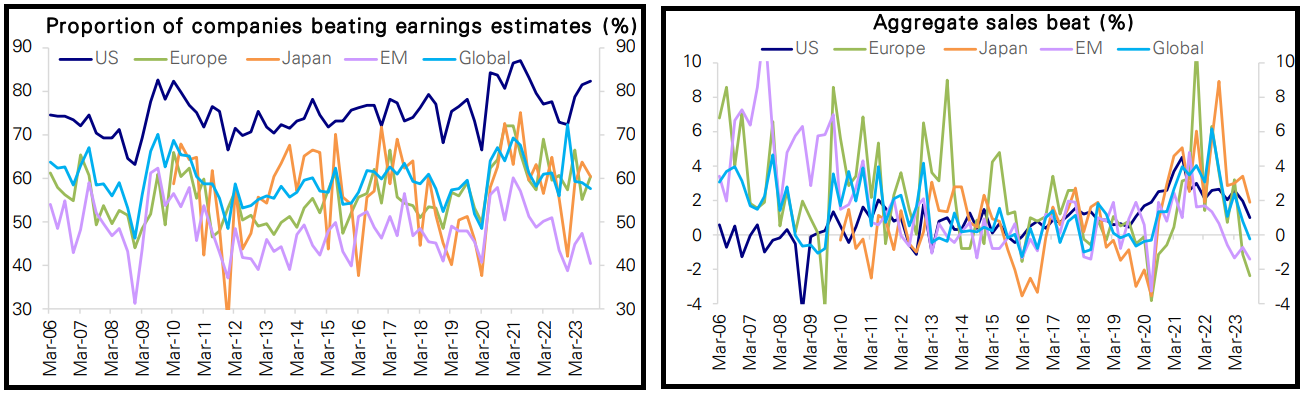

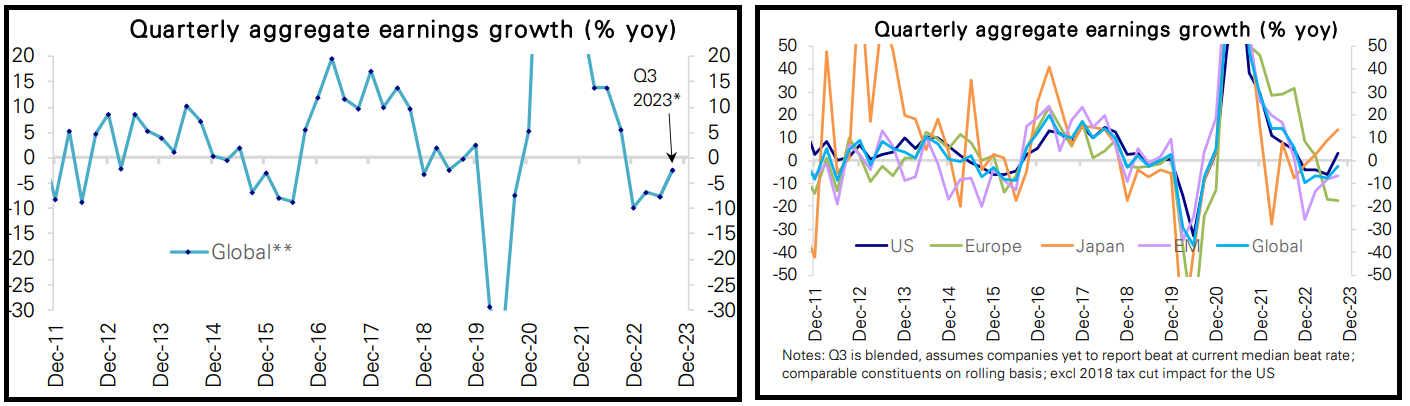

Con oltre l’80% delle aziende dell’ S&P 500 e il 70% di quelle dello Stoxx 600, possiamo tirare le somme e fare qualche considerazione su questa earning season del terzo trimestre 2023. E lo facciamo con l’aiuto determinante di uno studio di Deutsche Bank.

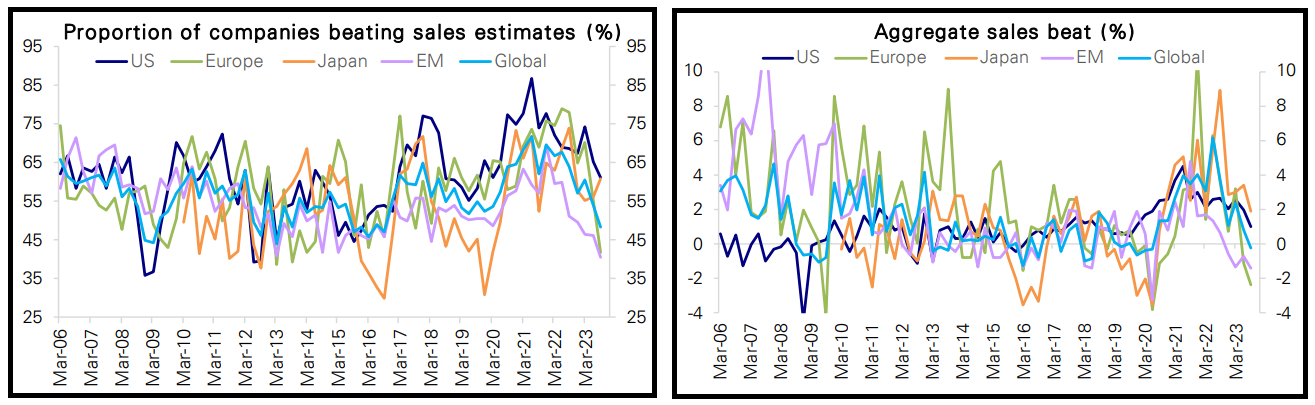

Come già osservato giorni fa, la percentuale di aziende USA che ha battuto le stime è in linea con la media storica (oltre 80%) e questo è vero anche per Europa e Giappone, anche se in minor misura. Male, e ben sotto il 50% gli emergenti, per colpa delle aziende cinesi (il resto dei paesi mostra un ratio molto buono). Peraltro, la sorpresa aggregata è continuata a calare ovunque, e nel caso dell’Europa e degli emergenti è negativa (i.e. le sorprese negative sono più grosse di quelle positive). Il dato aggregato globale è marginalmente negativo.

Peggio hanno fatto le vendite, che mantengono un trend di calo in termini di numero di aziende che battono le stime più o meno ovunque, e in Europa e Cina hanno una sorpresa aggregata negativa. Anche qui un segnale di calo della domanda globale?

In termini di crescita degli utili, a livello globale il terzo trimestre ha visto un recupero, che però ancora non porta la variazione anno su anno in positivo. Dal punto di vista geografico il Giappone mostra la crescita più forte mentre con quest’earning season gli USA tornano a crescere chiudendo una serie di 4 trimestri di calo anno su anno. L’Europa riesce solo ad arrestare la contrazione.

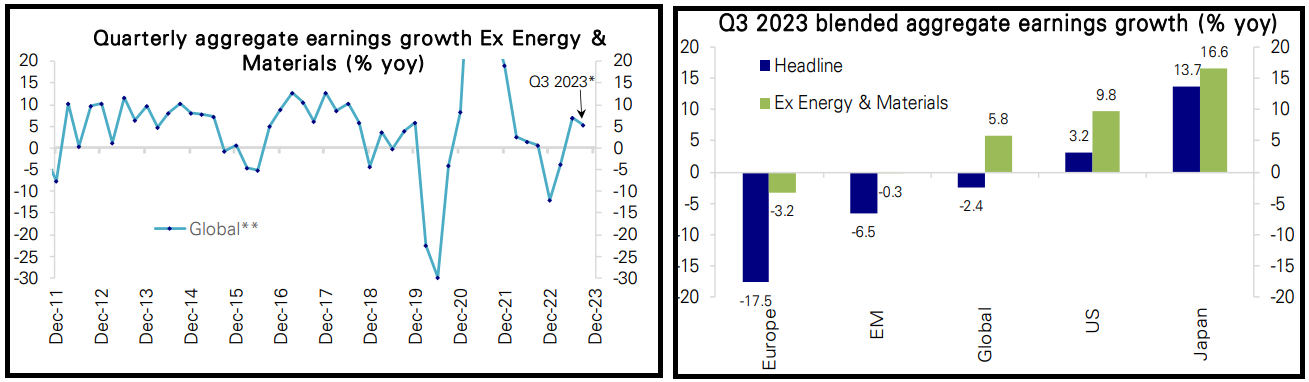

Ad aver penalizzato i numeri, ovunque, i settori Energy e Materials. In assenza di questi, i dati aggregati sono molto migliori ovunque, anche se la loro estrapolazione non basta a mandare in positivo la crescita anno su anno dei profitti in Europa ed Emerging (Cina).

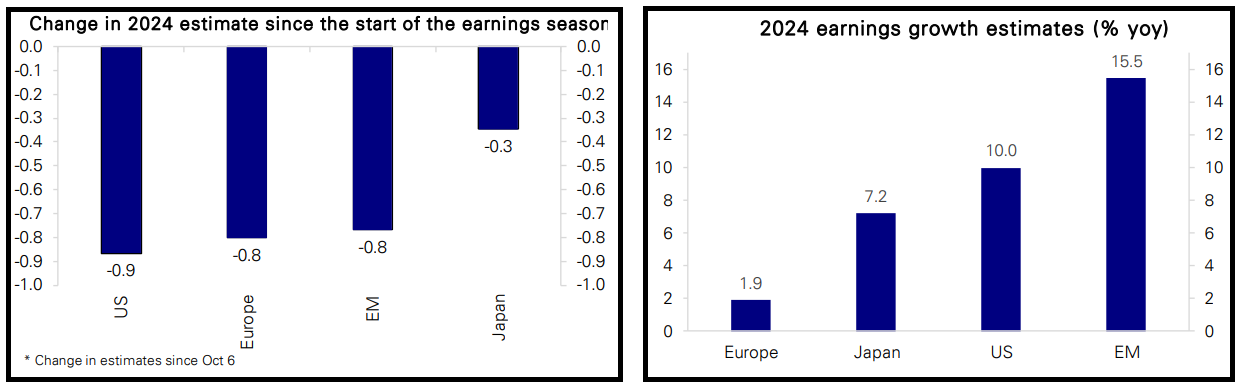

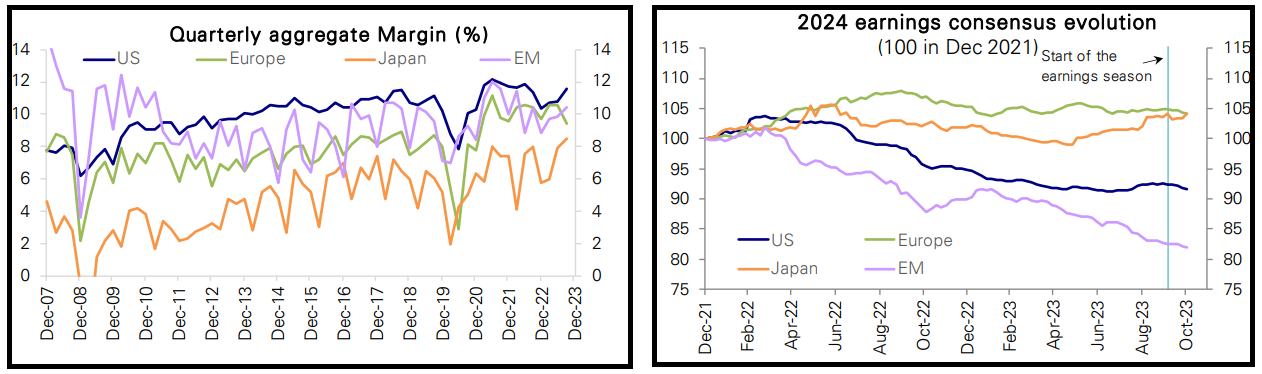

I margini sono saliti ovunque tranne in Europa, mentre il consenso per gli utili del quarto trimestre è calato vistosamente per USA (soprattutto) Europa e Giappone ed è salito per gli emergenti. Il consenso per gli utili del 2024 è calato in maniera analoga.

In ogni caso, pur con il ridimensionamento avvenuto nel corso dell’a corrente earning season, il consenso continua a indicare una crescita degli utili per il 2024, forte negli Emerging e negli USA, buona in Giappone, e anemica in Europa. Sicuramente uno scenario non compatibile con una recessione nel 2024.