Italiano

Italiano English

English

NB : Lampi salta un uscita domani e torna mercoledì 18.

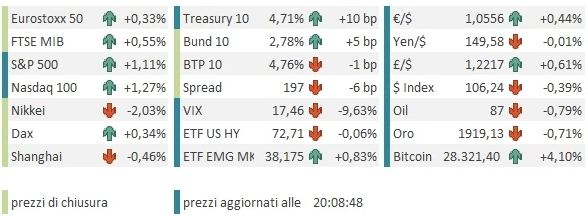

Venerdi sera il timore degli eventi geopolitici del week end la ha fatta da padrone, con azionario in calo, oro e petrolio in rialzo, e tassi in riduzione. L’S&P ha chiuso in calo dello 0.5%, il Nasdaq 100 in calo dell’ 1.24% e il vituperato Russell 2.000 giù dello 0.84%. I tassi treasury 10 y sono calati di 9 bps al 4.61% e il Dollaro ha chiuso a ridosso dell’ 1.05 vs €.

Stanotte i futures Usa hanno esordito con un modesto progresso, eventualmente dettato dal sollievo perchè l’invasione della parte nord della striscia di Gaza ad opera dell’esercito israeliano non è ancora iniziata, anche se in realtà il newsflow non è molto costruttivo, pur con il manifesto desiderio delle grandi potenze – su entrambi i lati dello schieramento – di evitare un escalation. Resta da vedere se questa è davvero l’intenzione di Russia e Cina, che come minimo hanno interesse, soprattutto la prima, a vedere un aumento dei conflitti che coinvolgono, direttamente o indirettamente, paesi amici degli USA e della Nato, in modo da dover diluire gli aiuti su più fronti. Difficile tener conto dell’ondata di news e dichiarazioni dei vari attori, con l’Iran che a tratti sembra riluttante a entrare in aperto conflitto e propenso ad abbandonare Hamas, e poi torna a farsi minaccioso.

A questo punto, l’esito dipende in gran parte dalle modalità dell’attacco di terra da parte di Israele alla striscia, e alle possibili reazioni a queste modalità da parte dei membri del fronte a supporto (Hezbollà, Libano, Siria, Iraq, Yemen, Bahrain, e Iran).

La circostanza non ha evitato una batosta agli indici asiatici, evidentemente ancora con gli occhi puntati alla coda della scorsa settimana, o immersi in questioni specifiche. Tutte le principali piazze sono calate. Maglia nera, Tokyo (-2%) seguita da Vietnam e China Complex (-1%) mentre le altre piazze hanno mostrato cali inferiori al punto percentuale. Sentiment a parte, difficile individuare motivi per la rinnovata debolezza dell’azionario cinese. Mercoledì escono i dati macro di settembre e il GDP del terzo trimestre, e forse il mercato è un po’ nervoso. Gli interventi e annunci a supporto sono continuati, con la PBOC a iniettare nel sistema un ammontare record dal 2020 di liquidità, ovvero 289 bln yuan netti ( link China ramps up liquidity support to banking system). La National Administration of Financial Regulation ha esortato le banche a fare uso di questa liquidità a favore di auto e consumer o loans per sostenere la domanda interna. ( link China tells lenders to pour money into car loans, consumer credit ).

Il governatore PBOC Pan ha dichiarato al meeting IMF che la ripresa economica prosegue e i segnali di accelerazione aumentano.

** PBOC GOVERNOR PAN COMMENTS IN TEXT OF SPEECH AT IMF MEETINGS – BBG

** PBOC’S PAN: #CHINA WILL BALANCE ECONOMIC GROWTH, SUSTAINABILITY

** PAN: CHINA TO MAINTAIN REASONABLE ECONOMIC GROWTH SPEED

** PAN: PBOC TO MAKE USE OF AGGREGATE, STRUCTURAL MONETARY POLICY

** PAN: CHINA TO FOCUS ON EXPANDING DEMAND AND LIFTING CONFIDENCE

Per il resto, pessimo il trade balance indiano di settembre (importazioni molto peggio delle attese) brutta la produzione industriale giapponese di agosto, e in calo i prezzi all’ingrosso in Indonesia a settembre. I dati macro non hanno certo aiutato l’ area.

L’apertura europea ha visto gli indici cercare di capitalizzare il recupero del sentiment sui futures USA, e sugli altri indici di stress (oil, oro, Dollaro, bonds), ma successivamente il mercato si è fatto prendere di nuovo dal nervosismo ed è passato in negativo.

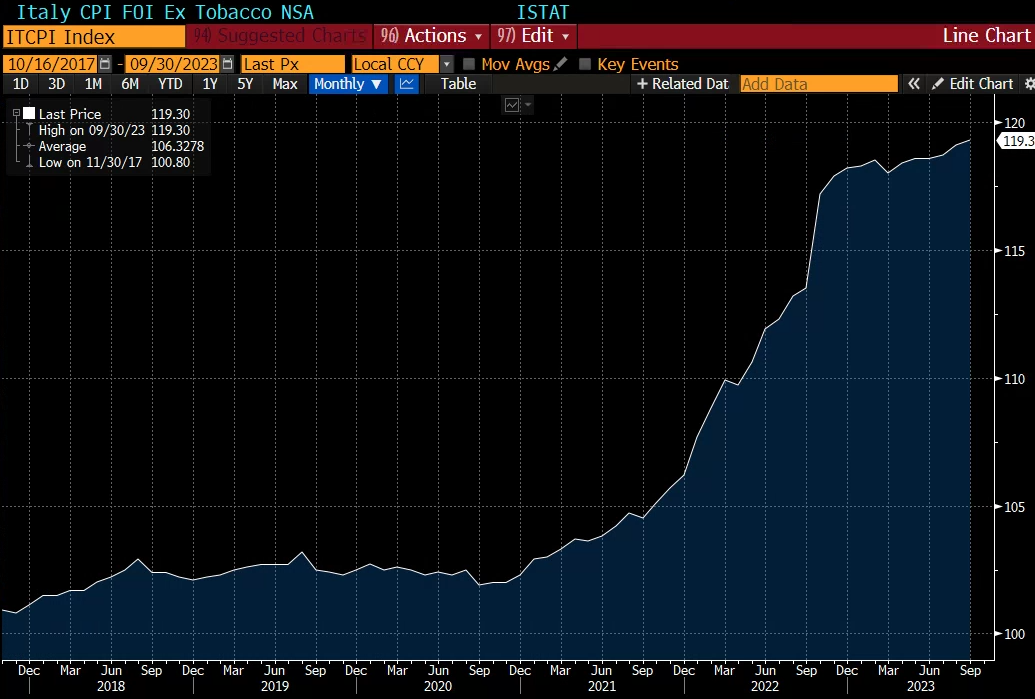

Sul fronte macro, il dato finale di inflazione italiana di settembre è risultato leggermente inferiore al dato flash (5.6% anno su anno, da 5.7% preliminare). Vale la pena di ricordare che l’indice FOI ex tabacco da inizio anno è salito meno dell’1%, mentre si avvicinano enormi effetti base che faranno calare il numero, a meno di un improvvisa robusta accelerazione (a ottobre dell’anno scorso il balzo fu del 3.25% sul mese!).

La mattinata europea è trascorsa inseguendo le headline geopolitiche, con gli indici che si sono gradualmente ripresi dietro agli indici USA.

L’agenda macro era abbastanza scarica anche in US, con il solo Empire NY Fed manufacturing, una delle survey di attività più volatili e imprecise. A ottobre l’indice è tornato in negativo, ma meno delle attese (- 4.65 da precedente +1.6% e vs attese per -6%). Viste le oscillazioni da 30 punti che fa di solito, possiamo praticamente dire che non si è mosso.

Con l’apertura di Wall Street, si può dire che il rimbalzo ha cambiato marcia. Infatti l’S&P ha accumulato rapidamente un punto percentuale di guadagno, trainato, per una volta, dalle small caps. Il sentiment poi ha ricevuto qualche supporto anche dalla notizia che gli USA levano l’embargo al petrolio venezuelano, con l’intendo dichiarato di facilitare elezioni democratiche e quello, sottaciuto, di puntellare l’offerta a fronte del rischio geopolitico.

*US TO EASE SANCTIONS ON VENEZUELA OIL FOR FREER ELECTIONS: WAPO

*US, VENEZUELA DEAL INCLUDES PUSH FOR FREER ELECTIONS: WAPO

Non è che l’azionario continentale si sia fatto influenzare più di tanto. Le chiusure vedono progressi di 2/3 decimi per le piazze core e mezzo punto per quelle meridionali. Rendimenti e Euro rimbalzano un po’ più vigorosamente, in relativo. Il quadro è completato da petrolio e oro in calo, anche qui però senza mosse troppo brusche. Wall Street sembra più arzilla, eventualmente allettata anche da un earning season cominciata bene (vedi le grosse banche venerdì, oscurate dalla risk aversion geopolitica). E poi, tra le workstation circola l’idea che domani le retail sales USA deluderanno, cosa che in teoria non dovrebbe essere un plus, ma sappiamo come di recente vengono presi i dati macro, visto l’effetto sui tassi.

Da domani l’agenda prende quota, sia come dati macro che come earnings:

Domani abbiamo in US le retail sales e la produzione industriale di settembre, la confidence degli homebuilders di ottobre, e in Eu lo Zew di ottobre. Come trimestrali abbiamo Bank of America, Goldman Sachs, Johnson & Johnson.

Mercoledì abbiamo in US i nuovi cantieri di settembre e i permessi di costruzione, e il Beige Book Fed in serata. In Cina i dati macro di settembre e il GDP del terzo trimestre. Abbiamo poi i discorsi di Waller, Williams, Bowman, Cook e Harker. Come trimestrali abbiamo Morgan Stanley, e le prme big tech : Tesla e Netflix. Poi Procter & Gamble, ASML e Alcoa

Giovedì abbiamo in US il Philly Fed di ottobre, e le existing home sales. Poi ci sono i sussidi di disoccupazione settimanali. In Cina abbiamo i prezzi delle case nuove di settembre. Abbiamo poi un discorso di Powell e interventi anche da parte di Jefferson, Goolsbee, Barr, Bostic e Harker.

Chiudiamo venerdì con dati in UK: Retail sales di settembre e GFK consumer confidence di ottobre. Parlano Logan, Mester e Harker e riporta tra gli altri American Express.