Italiano

Italiano English

English

Infine, il crash.

Rientro dalle ferie e mi ritrovo a commentare un lunedì nero per le borse mondiali.

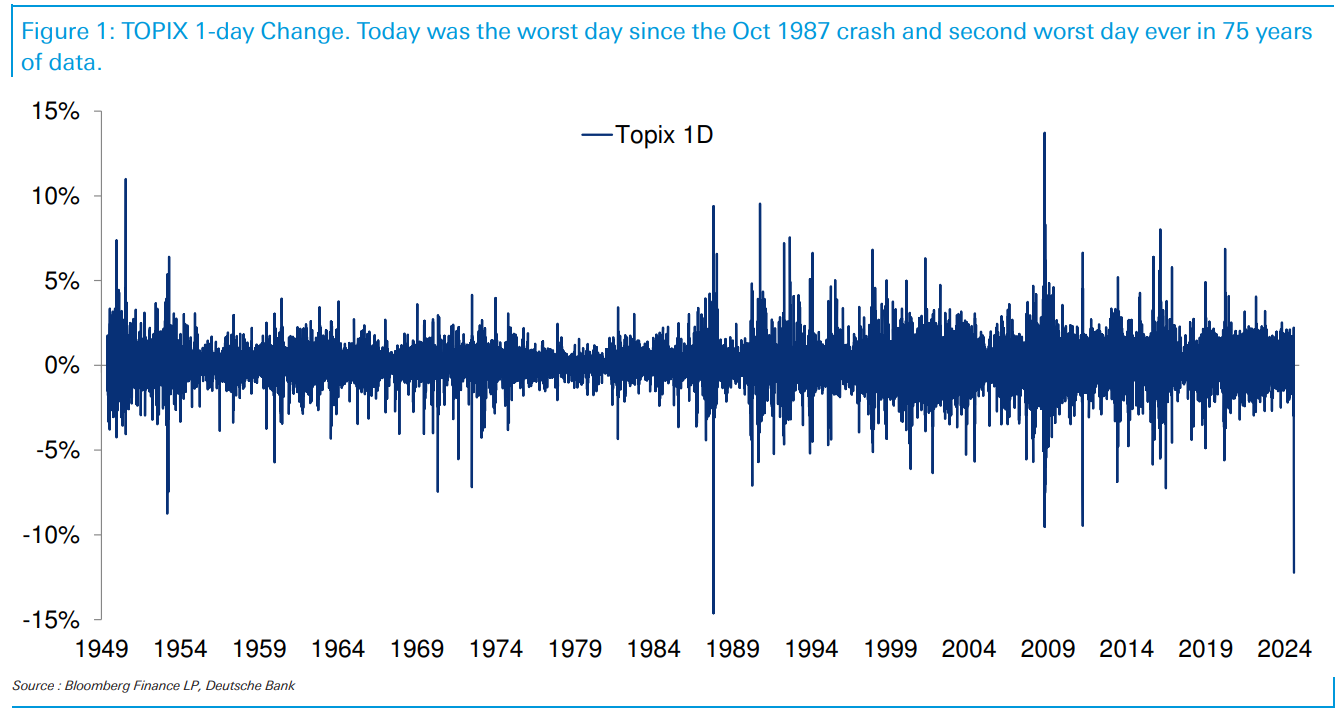

Il termine crash non è usato a sproposito. Infatti Tokyo, a lungo la migliore tra le principali piazze nel 2024, ha ceduto stanotte oltre il 12%. Si tratta, come mostra il grafico di Deutsche Bank, della seconda peggior seduta per la borsa giapponese dopo il crash del 1987, e se mettiamo insieme le sedute di giovedì e venerdì, il calo su 3 giorni peggiore di sempre, ovvero un -20% (DB usa il Topix, mentre io resto affezionato al Nikkei).

Il calo per il rendimento del JGB è stato di quasi 20 bps.

A questo disastro possiamo aggiungere i -8% di Seul e Taiwan e i cedimenti vicini al 4% di Sydney, Vietnam e Jakarta, mentre Mumbai e il China Complex hanno avuto perdite rilevanti ma non catastrofiche.

Inutile dire che una parte rilevante in questo massacro la ha avuta il rally spaventoso dello Yen, che ha alimentato il consueto (per chi come me ha qualche anno di mercati sulle spalle) circolo vizioso tra scattare di stops, smontamento precipitoso di carry trade (che sono largamente finanziati dallo Yen) e margin calls, che creano ulteriori ricoperture, smontamenti etc.

La motivazione fondamentale di questo deterioramento di sentiment trasformatosi in un collasso, è sostanzialmente una “growth scare” scatenata da una serie di dati mediocri negli USA, che hanno offerto ulteriori conferme di un serio rischio di rallentamento del ciclo Usa (e globale). Come si nota dallo specchietto sotto, la growth scare ha trovato impulso da sussidi di disoccupazione in ulteriore salita e sopra attese, ISM manufacturing ai minimi da 13 mesi e non distante da fare quelli da maggio 2020, e un labour market report di agosto debole e con disoccupazione ai massimi da ottobre 2021.

E la seconda “leg” del ragionamento è stata la riluttanza delle banche centrali a tagliare/fare easing, esemplificata dal rialzo dei tassi della BOJ e poi dal FOMC non troppo incline a prendere impegni su settembre, il che viene cumulativamente visto come un errore di policy di entità crescente.

Ovviamente queste news si sono abbondantemente riflesse sui tassi, con il 10 anni Treasury che ha iniziato la seduta europea al 3.63% ( lo avevo lasciato al 4.24% ), cedendo 40 bps in una settimana (il calo più grosso dal 2008) e la curva 2 -10 anni che oggi si è per un momento disinvertita, a scontare una Fed che taglia i tassi aggressivamente (oltre 130 bps per fine anno).

Fin qui la narrativa.

E di sicuro c’è del merito in queste tesi. Da tempo sostenevo che i dati macro USA si stavano nel complesso deteriorando, totalmente ignorati dall’azionario che, da un lato accoglieva le delusioni con soddisfazione, ritenendo che avrebbero portato easing da parte della Fed e condotto a un soft landing, e dall’altro guardava a utili e AI, spingendo le aspettative su livelli insostenibili. Le ultime release hanno finito con il riportare in auge il dimenticato hard landing.

Detto questo, ovviamente il quadro tecnico, inteso come positioning, livello di euforia e aspettative, ha un ruolo determinate nella debacle degli ultimi giorni. Personalmente, dopo aver per settimane, se non mesi, evidenziato questi fenomeni tecnici sotto forma di ipercomprato, correlazione tra le azioni crollata, positioning estremo, breadth bassa, etc, e aver ribadito che una correzione era nelle carte, nell’ambito di un trend rialzista, non posso certo stupirmi che questa sia, infine, arrivata.

L’entità e la violenza sono inconsuete, è vero, ma ciò dipende dal ritardo con cui il redde rationem è arrivato, come successe, per esempio, in occasione del crash del febbraio 2018. A fornire supporto a questa lettura tecnica il fatto che le correzioni più violente si sono viste sui mercati e i settori più inflazionati, tipo Nasdaq e Mag7, Tokyo e Seul, le big cap europee, e tra le divise lo Yen, di cui erano tutti corti, e le cripto. Mentre i mercati più depressi, e caratterizzati da positioning prudente tipo le borse cinesi, Brasile e Messico, hanno ceduto assai meno.

Rientrando dalle ferie oggi, sarei poco propenso a lanciarmi in previsioni audaci. Ma osservo che alla fine i mercati sembrano, sia pure con estrema violenza (il Vix oggi ha superato 40) e un certo ritardo, seguire quello che era poi lo scenario indicato qualche settimana fa, corredato da numerosi studi statistici (vedi ad esempio il lampi del 17 luglio dove ho parlato anche della difficoltà per gli earnings del tech di battere le attese), ovvero una fase di correzione nell’ambito di un trend che resta rialzista.

E questo resta il quadro. Tatticamente mi attenderei un rimbalzo, un nuovo minimo tra la fine di questa settimana e il corso della prossima, e poi una ripresa, con comunque altre fasi di volatilità. Tipo l’episdio del 2018 di cui riporto il grafico qua sotto.

Venendo rapidamente alla seduta odierna, già riferito dell’Asia, l’apertura europea è avvenuta con gli indici in profondo rosso, i tassi in calo, il Dollaro debole, soprattutto contro Yen, e le commodities a loro volta vendute, a cominciare dalle più cicliche tipo il rame.

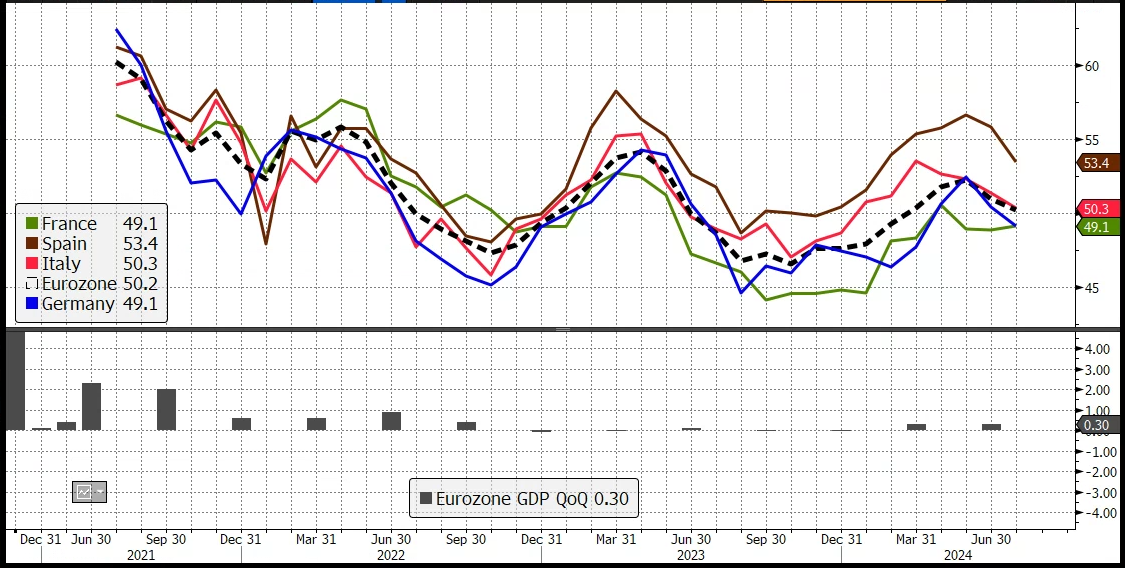

il fronte macro è stato dominato dai PMI finali servizi e composite Eurozone, brutti, ma non terribili, se non altro le revisioni dei numeri flash.

Male la Francia, nonostante le olimpiadi, e anche Italia e Spagna, paragonate alle attese e a giugno, il che non è una buona cosa considerando che entrambe beneficiano del turismo in questa stagione. Il grafico dei PMI Composite, qua sotto, evidenzia bene la recente perdita di momentum dell’attività anche qui in EU.

Questi numeri non hanno fatto nulla per risollevare gli animi in mattinata, e infatti l’azionario continentale è andato incontro all’apertura di Wall Street poco distante dai minimi, anche se i futures giapponesi hanno recuperato, nella mattinata europea, la metà dell’enorme perdita accumulata in notturna.

Wall Street ha aperto in calo di circa un 4% per poi recuperare un punto e mettersi in disciplinata attesa dei numeri USA.

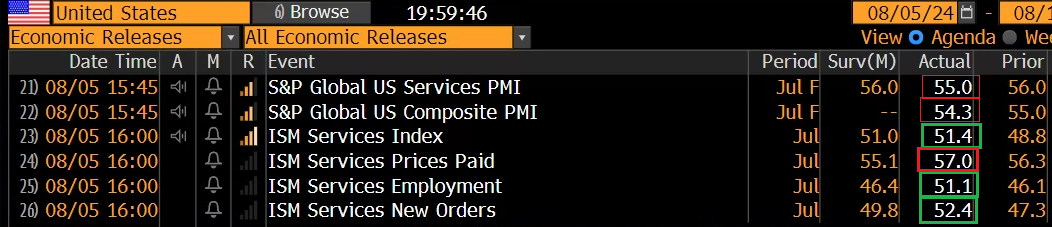

E qui ci siamo trovati alle prese con i problemi del recente passato, nel senso che i PMI servizi e composite calcolati da S&P global sono stati rivisti al ribasso dai livelli elevati delle release flash, ma continuano a segnalare un attività solida. E l’ISM servizi, che a giugno era crollato ai minimi dal Covid, a luglio è tornato in espansione.

L’erraticità delle survey di attività in particolare in US ha sicuramente contribuito a mascherare il deterioramento che si vede negli “hard data”, conducendo a all’atuale esplosione di volatilità.

Peraltro, un mercato afflitto dal una growth scare, li per li ha ovviamente gradito le good news. Wall Street ha recuperato un po’, i rendimenti hanno restituito i cali, e la risk aversion si è attenuata in generale. L’azionario Eurozone ne ha approfittato per recuperare e chiudere con perdite significative ma non disastrose. Non quanto le aperture. Così su commodity e cripto, mentre i rendimenti hanno invertito la marcia, e chiuso in leggera salita.

Dopo la chiusura EU, Wall Street si è nuovamente appesantita. Vedremo dove chiuderà, ma dopo una botta del genere aspettiamoci una price action parecchio “choppy” nei prossimi giorni (ovvero grosse discese seguite da forti rimbalzi).

D’altronde, eravamo stati per quasi 2 mesi senza un 1% di movimento in su o in guiù, se non erro.