Italiano

Italiano English

English

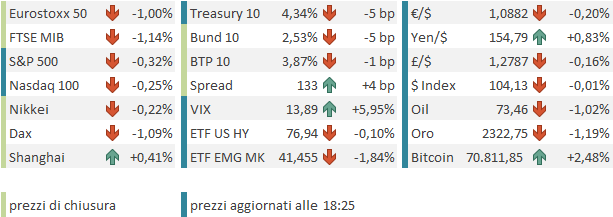

Ieri sera (lunedì) per la seconda seduta di seguito l’S&P 500 ha recuperato tutto nel finale, chiudendo marginalmente positivo (+0.11%), con il Nasdaq 100 a +0.35%. A metà seduta erano entrambi dalle parti di -0.8% . Probabilmente tra i driver del recupero figura ancora lo squeeze di gamma legato alle opzioni daily che ormai sono più della metà del totale e tendono a impattare sulla price action giornaliera rendendola confusionaria. Ciò detto, è difficile negare che il mercato USA si sta mostrando resiliente. D’altro canto, si può osservare che questa performance marginalmente positiva è avvenuta in una seduta in cui i rendimenti sono calati vistosamente negli USA (7 bps per il 2 anni e 11 per il 10 anni treasury). Da mercoledì scorso i rendimenti 10 anni Treasury sono calati di 22 bps .A fronte di ciò l’S&P 500 è salito di uno 0.3%. Si nota bene come la correlazione inversa tra rendimenti e azionario si sia nella migliore delle ipotesi, attenuata.

Il fatto è che i dati macro USA, nel complesso, hanno preso a deteriorarsi all’inizio del secondo trimestre, e non stanno dando alcun segnale di inversione di tendenza. Questa situazione è ben fotografata dal modello econometrico della Fed di Atlanta GDPNow, che è passato a indicare una crescita del 3.5% appena 2 settimane fa all’attuale 1.8% annualizzato (e circa mezzo punto è contributo delle scorte). Così, la lettura del mercato sta progressivamente trasformandosi da “soft landing” a “growth scare”. Per il momento la transizione è ancora assai lontana da essere compiuta. Domani e venerdì avremo 2 importanti report, ISM services e labour market report di maggio, in grado di impattarla in un senso o nell’altro.

La seduta asiatica ha visto un patatrak in India (-5.9%) quando il margine di Modi si è mostrato assai più risicato di quello ipotizzato dalle exit polls. A tale proposito ieri mi ero perso la debacle del Messico, per motivi opposti: il plebiscito a favore della nuova Presidente Claudia Sheinbaum, pupilla del presidente uscente. A preoccupare gli investitoti la circostanza che le sue percentuali le permetterebbero eventualmente di provare a modificare la costituzione, e abbandonare la prudenza fiscale tenuta fin qui. Solitamente le reazioni agli eventi politici sono effimere e i mercati tornano a focalizzarsi su fondamentali e utili. Con queste premesse la piazza messicana sembra più attraente, perchè non veniva da un balzo come quella indiana.

Tornando all’Asia, e India a parte, il quadro è stato contrastato, con il China Complex moderatamente positivo, insieme a Indonesia e Vietnam, e Tokyo, Taiwan, Sydney e Seul negative. Sul fronte macro, il CPI di maggio in Corea ha sorpreso al ribasso (0.1% da 0.0% mese su mese di aprile, e vs attese per 0.2%), ma il dato core è calato a 2.2% anno su anno, da 2.3% di aprile, in linea con le stime.

Il ministro delle Finanze Suzuki ha ammesso gli interventi sul forex in aprile e inizio maggio, sottolineandone il parziale successo nello stabilizzare la divisa. La spesa sarebbe stata di 9.8 trilioni di Yen, ovvero 62 bln di $. Nel corso della mattinata europea sono comparsi indiscrezioni secondo cui la Bank of Japan starebbe considerando di ridurre gli acquisti di JGBs con annuncio al meeting di giugno (*BOJ IS SAID TO MULL REDUCING BOND BUYS AS EARLY AS JUNE MEETING).

L’apertura europea ha visto i principali indici accumulare passivo fin dai primi scambi, e questo nonostante Wall Street avesse guadagnato almeno uno 0.3% dalla chiusura ieri sera. Viceversa i rendimenti hanno mantenuto la tendenza al ribasso di ieri. L’agenda macro non aveva molto da dire in mattinata, con la sola disoccupazione tedesca di maggio uscita sopra attese (+25.000 unità vs 7.000 stimate), ma con la percentuale fissa al 5.9%.

L’azionario Eurozone ha accumulato perdite per oltre un punto percentuale in mattinata, zavorrato dalla pessima vena del settore bancario europeo che ha giustamente gravato sugli indici, come il FTSE Mib, dove è maggiormente rappresentato (*ECB TO DEMAND MORE CRE LOAN PROVISIONS FROM SOME GERMAN BANKS).

Verso le 13 il sentiment si è però risollevato, in parte in scia ai futures USA che hanno provato a riagguantare la parità.

Il pomeriggio USA era dominato dalla pubblicazione dei job openings di aprile, report che viaggia con un mese di ritardo rispetto a labour market report, ma molto seguito come indicatore della forza della domanda di lavoro, nonostante non poche pecche nella rilevazione (doublecounting, revisioni etc).

Ed ecco che anche questa serie ha continuato a deteriorarsi, sorprendendo significativamente in negativo, anche in virtù delle revisioni a marzo.

Un calo di 300.000 posti vacanti, contro un consenso che se ne atteneva solo 140.000 in meno, e con una revisione di oltre 130.000 al ribasso su marzo. Una maggiore stabilità hanno mostrato i licenziamenti volontari (quits), e le assunzioni (Hires), 2 serie che però risultano già abbondantemente normalizzate rispetto al pre covid. Anzi i quits sono sotto i livelli del 2028-19.

Un calo di 300.000 posti vacanti, contro un consenso che se ne atteneva solo 140.000 in meno, e con una revisione di oltre 130.000 al ribasso su marzo. Una maggiore stabilità hanno mostrato i licenziamenti volontari (quits), e le assunzioni (Hires), 2 serie che però risultano già abbondantemente normalizzate rispetto al pre covid. Anzi i quits sono sotto i livelli del 2028-19.

Uno sguardo al grafico premette di apprezzare il progressivo easing della domanda di lavoro USA. Finora l’abbondanza di offerte di lavoro, ben superiori al numero di disoccupati, aveva lasciato questo calo sulla carta: ne la disoccupazione, ne i jobless claims hanno mostrato finora deterioramenti percettibili e/o strutturali.

Ma, con il report odierno (fatte salve revisioni e/o inversioni di tendenza), il ratio offerte di lavoro / numero di disoccupati approccia i livelli del 2018/2019, sotto i quali un ulteriore calo della domanda potrebbe iniziare a essere percepito sul mercato e impattare le principali statistiche.

Il fatturato all’industria USA di aprile a sorpreso marginalmente al rialzo, ma le revisioni ne annullano l’effetto.

La reazione del mercato è stata finora analoga a quella di ieri. I cali dei rendimenti si sono accentuati, e l’azionario USA ha provato inizialmente ad avvantaggiarsene, passando in positivo, per poi perdere progressivamente forza.

Particolarmente violenta la reazione al deterioramento del quadro macro USA da parte delle commodities, e in particolare i comparti più ciclici come i metalli industriali, che hanno visto un forte intensificarsi delle prese di beneficio. Come si nota dal grafico sotto, l’incupirsi del quadro macro USA ha funto da catalyst per una robusta fase correttiva, che al momento culmina con la mini capitulation odierna.

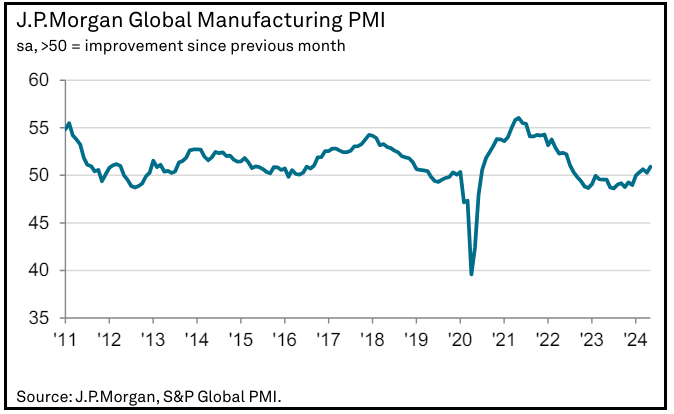

Personalmente ritengo che si tratti di uno storno fisiologico, atto a scaricare l’eccesso di euforia e il positioning iperesteso, un movimento che in breve costituirà un’occasione di acquisto. Il quadro globale per il manifatturiero continua ad essere costruttivo in base alle ultime survey, con l’eccezione degli USA dove questo pesa relativamente poco sull’economia globale.

La domanda di commodities dovrebbe restare robusta nei prossimi mesi.

Le piazze europee hanno visto il loro tentativo di ripresa mortificato dalla rinnovata debolezza USA e così hanno ritracciato, chiudendo con perdite attorno al punto percentuale, e non troppo distante dai minimi del mattino. L’obbligazionario, che si era giovato del calo dei rendimenti USA, ha poi restituito il grosso dei progressi, forse un po’ frenato dall’ incombere dell’ECB tra 2 giorni. E poi, è negli USA che sta rallentando di più il ciclo, non in Eurozone. Non a caso, lo spread Bund /Treasury ha ad oggi ritracciato interamente tutta la salita della primavera, quando l’economia continentale sembrava restare impantanata, e quella USA brillava.

Domani con i PMI finali di maggio services e composite, l’ISM services, e l’ADP surveyavremo altri importanti pezzi di informazione su questo tema.