Italiano

Italiano English

English

Rinvio anche per i dazi al Canada, dopo che Trudeau ha acconsentito ad attuare un piano di controllo dei confini, anti immigrazione e anti contrabbando di Fentanyl, simile a quello offerto dalla Presidente del Messico per ottenere il rinvio dei suoi dazi.

Quindi, la maggior parte dell’ “aggressione” di Trump di sabato è stata messa in pausa, a meno di 72 ore dalla sua istituzione. Sono rimasti in piedi i dazi alla Cina, più bassi (10%). Trump ha dichiarato ieri sera che a breve parlerà con il Presidente Xi. Ha però usato la sia ormai consueta retorica aggressiva, la stessa utilizzata con Messico e Canada prima di raggiungere l’accordo per la pausa.

TRUMP: WE WILL SPEAK TO CHINA OVER NEXT 24 HOURS PROBABLY

TRUMP: CHINA TARIFFS WERE AN OPENING SALVO

TRUMP: CHINA TARIFFS WILL GO UP IF WE CAN’T MAKE A DEAL

TRUMP: IF CAN’T MAKE DEAL W/CHINA, TARIFFS WILL BE SUBSTANTIAL

La Cina, dal canto suo, ha varato una rappresaglia articolata in più mosse. Ha annunciato dazi del 10-15% su alcune importazioni dagli USA (Gas, carbone, petrolio, alcuni macchinari e veicoli). Ha introdotto restrizioni sulle esportazioni di minerali critici essenziali per l’industria tecnologica, tra cui tungsteno, tellurio, bismuto, molibdeno e indio. Ha aggiunto le aziende statunitensi PVH Corp. (proprietaria di marchi come Calvin Klein e Tommy Hilfiger) e Illumina Inc. alla sua “Lista delle entità inaffidabili”. Infine è stata avviata un’indagine antitrust contro Google. In generale una risposta misurata, e non ampia come le misure Usa, atta a non mostrarsi supini, ma non tale da creare i presupposti per un escalation.

Quindi? Si torna alla teoria del “grande negoziatore” che alla fine i dazi non li vuole e in realtà mira a ottenere accordi commerciali e politici? In effetti direi che gli ultimi sviluppi favoriscono sicuramente questa tesi, che poi era quella per la quale i mercati si erano mostrati così rilassati sul tema, fino a venerdì.

Detto questo, c’è da tenere conto che questi dazi avevano l’obiettivo di costringere Messico e Canada a proteggere i confini USA. A questi fini sono state varate delle misure, vedremo quanto efficaci.

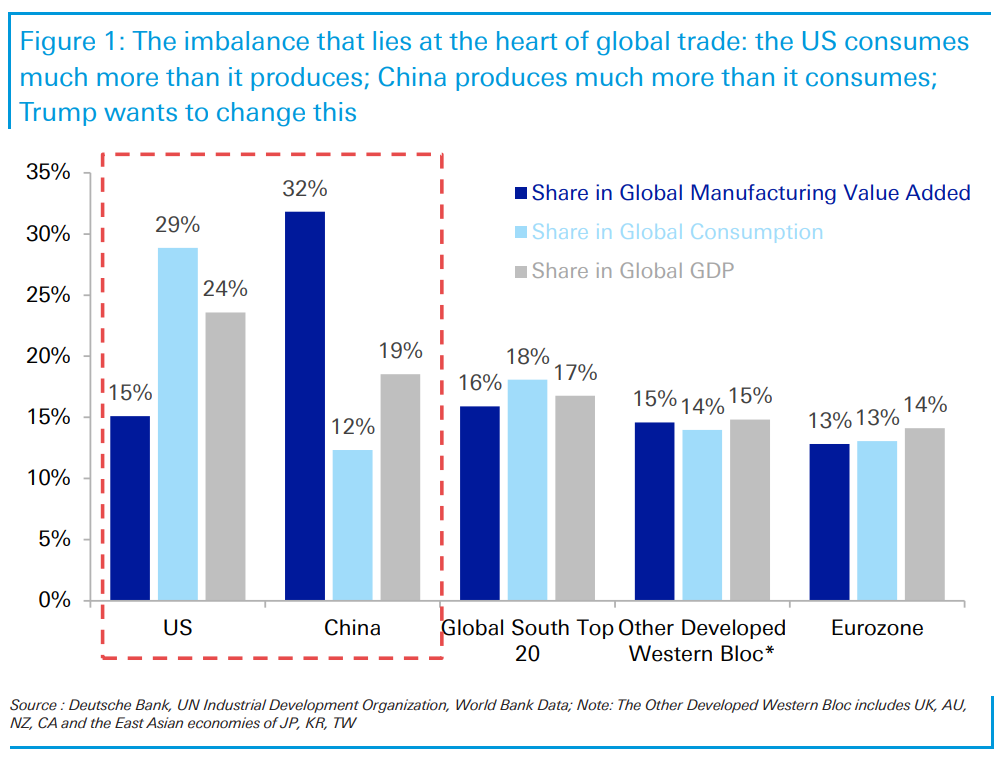

Correggere gli sbilanci commerciali è un altro paio di maniche. Questi sono un po’ meno in controllo dei governanti. Come mostra questa “chart of the day” di Deutsche Bank, il problema principale è che gli USA consumano molto di più di quello che producono, contrariamente alla Cina. Non è un problema di facile soluzione, soprattutto non immediata.

Sicuramente la Cina può fare di più per stimolare i consumi e riequilibrare l’economia. Ma finora non ha intrapreso questa strada con la decisione necessaria. Tutt’altro: ha fatto di tutto, negli anni, per favorire di fatto l’affermazione di se stessa come il centro manifatturiero globale, con sussidi, infrastrutture, la compressione del costo del lavoro.

Viceversa, gli USA hanno visto il settore manifatturiero perdere share sia globalmente che sulla propria economia, per motivi prettamente economici. Questo non mi pare un trend che possa essere invertito sulla base di accordi. Sè Trump mira veramente al reshoring, come ripete, dovrà necessariamente intervenire con dei dazi, che spingano le aziende a tornare/venire a produrre negli USA, e i consumatori USA a dirigere internamente la loro domanda. Discorso non uguale, ma simile, per l’EU.

Aggiungiamoci che Trump si è espresso più volte entusiasticamente a favore dei dazi (“la parola più bella del mondo”) e si è definito “tariff man”, e appare improbabile che Cina, EU ed altri paesi se la possano cavare puliti, o con dazi simbolici, una volta che il tema diventeranno gli scambi commerciali. Se poi effettivamente, col tempo, molti produttori riuscissero a evitare i dazi venendo a produrre in US, questo sicuramente alimenterà investimenti, e crescita, ma anche inflazione, visto che i costi di produzione non potranno che salire, a detrimento di profitti e consumi.

Ora, non è mia intenzione spingere uno scenario troppo cupo, e/o significativamente più cupo di quello abbracciato fino a venerdì scorso. Dall’elezione di Trump in poi sono stato dell’idea che l’atteggiamento del Presidente in tema di politica commerciale sarebbe stato più negoziale che impositivo, perchè lui vuol essere pro business, considera la borsa USA un po’ il suo biglietto da visita, ed è sensibile alle lamentazioni di Corporate America (che non sono mancate nelle ultime 48 ore). Ed in effetti il prevalere di atteggiamento negoziale è quello che abbiamo visto nelle ultime ore. Ma da li a pensare che ogni dazio possa essere cancellato nel volgere di pochi giorni, e che quindi l’EU possa prendere sottogamba una prossima imposizione, ce ne passa. Tanto più che i dazi a Canada e Messico sono stati messi in pausa, non cancellati. Trump è uno che non ha remore. Può tranquillamente ripristinarli o metterne altri per motivi commerciali (o per fare pressioni sul Canada a diventare il 51mo stato). Infine, Trump potrebbe avere in mente di finanziare dei tagli alle tasse con il gettito dei dazi, visto che ha poco margine di manovra. Per cui penso che i dazi del 100% minacciati in campagna elettorale non si vedranno. Ma qualcosa di sostanziale si vedrà.

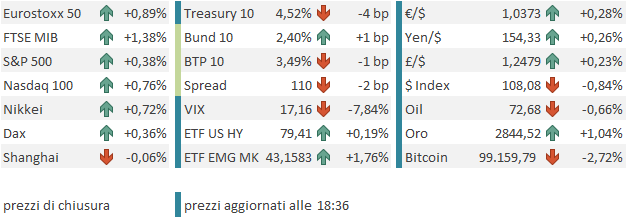

Il recupero di Wall Street, ieri sera (lunedì) si è fermato a -0.76%, anche perchè la notizia della messa in pausa dei dazi USA è arrivata dopo la campana. Il Nasdaq 100 ha ceduto lo 0.84% e le Mag7 l’1.74% a causa della cattiva vena di Tesla e Nvidia.

Peraltro, dopo la chiusura è arrivata, a puntellare il sentiment, la trimesrtrale di Palantir (+22% in aftermarket).

Nel corso della seduta asiatica però, le dichiarazioni di Trump sulla Cina (vedi sopra) hanno levato un po’ di effetto positivo. I futures USA hanno perso qualche decimale, e, nel complesso, il rimbalzo dell’Asia sembra deludente, con Sydney al palo, e Tokyo, Taiwan e Jakarta a mostrare progressi sul mezzo punto. Meglio Seul e Mumbai, mentre sorprendentemente Hong Kong e HSCEi hanno mostrato progressi sontuosi (area 3%). Le “A” shares riaprono domani, ma gli ETF che vi investono non sembrano al momento ugualmente euforici. Alla ricerca di motivi di tanta forza – Hang Seng e HSCEI sono in progresso del 3.6% e del 4.8% rispettivamente da inizio anno – gli operatori hanno puntato alla moderatezza della reazione cinese, e alla possibilità di accordo che coinvolga anche Tik Tok, per il quale Trump ha mostrato “grande interesse” (bisogna capire di che tipo). Personalmente, non sono troppo convinto di questi driver, ma sono positivo sull’azionario cinese, tech in particolare dopo gli sviluppi su Deep Seek, per cui sono riluttante ad arrovellarmi troppo.

La seduta europea è partita con un tono positivo a margine, anche grazie alle news sull’accordo tra Trump e Trudeau, che produce un po’ di ottimismo sul fronte dazi, che inevitabilmente anche l’EU si vedrà elevare da Trump in tempi brevi. Dopo qualche oscillazione gli indici hanno accumulato un buon recupero. In mattinata non erano previsti dati di rilievo e quindi i mercati si sono messi in attesa dei risultati pubblicati e quelli in pubblicazione a metà mattinata, tra i quali Ferrari, Intesa, Infineon, Dassault Systemes, hanno sicuramente dato supporto al sentiment.

Nel pomeriggio negli USA erano previsti alcuni report.

I job openings di dicembre (viaggiano con un mese di ritardo rispetto ai payrolls) sono tornati sotto gli 8 milioni. Una debolezza diffusa nella maggior parte dei settori tranne leisure & hospitality e trade, transportation, & utilities. A mitigare il quadro la revisione al rialzo di novembre e le dimissioni volontarie sopra attese (con revisione al rialzo a novembre) a indicare un mercato che resta dinamico. Vedremo venerdì cosa ci dirà il labour market report. Deludenti anche i factory orders di dicembre.

Poco male, Wall Street, forte del sollievo dopo lo spavento di ieri, oggi si è impegnata a fattorizzare gli earnings bomba di Palantir (+25%) e Spotify (+10%), Marathon petroleum (+6%) e relativi “read across” (anche se non sono tutti successi (Paypal -10%). L’S&P 500 ha accumulato un discreto progresso con i settori Energy, Information Technology, Communication Services, Consumer Discretionary a trainare. Il sollievo per la sospensione dei dazi si è visto anche sui treasuries, che hanno mostrato rendimenti in calo.

Le piazze europee a loro volta hanno mostrato sollievo, eventualmente prematuro, ma chi può dirlo, per gli ultimi sviluppi sui dazi. e favore per gli earnings. L’Eurostoxx 50 ha chiuso avendo recuperato i 3 quarti del calo di ieri, trainato da Energy, Financials, Information Technology e Consumer Discretionary. Niente male se si pensa che da inizio anno guadagna l’8% contro il 3% scarso dell’S&P 500.

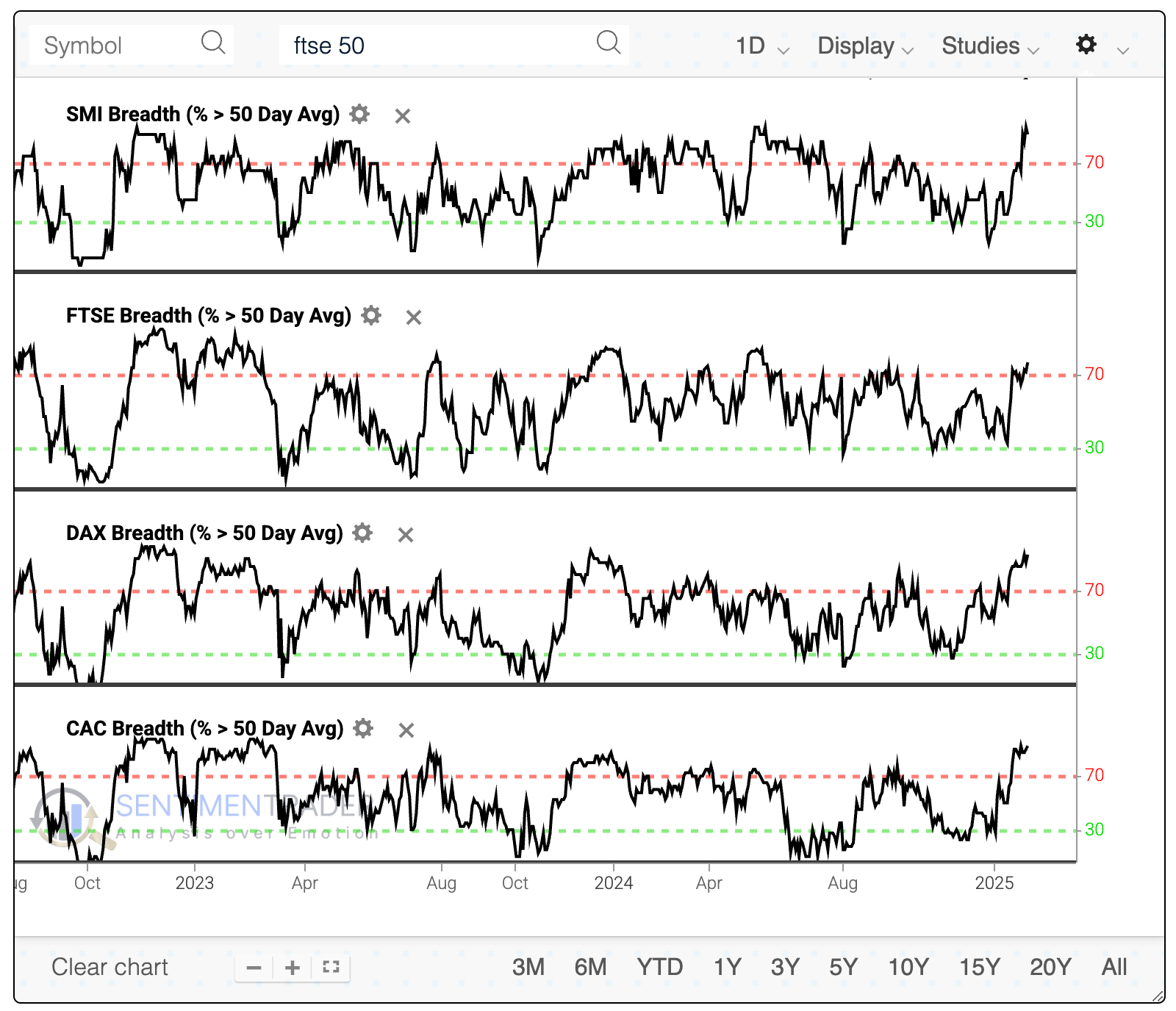

Sentimentrader.com ha osservato che, di recente, i principali mercati europei hanno mostrato una forza non comune e una partecipazione di livello abbastanza raro, con l’advance /decline ratio medio a 10 giorni che è passato in breve tempo da sotto 1 a oltre 2.25%. Il backtest dice che le performance a 2-3 mesi dopo questi fenomeni sono assai migliori della media (+3-4% con un win ratio dell’80%.

Un altro effetto di questa forza è che oltre l’85% delle azioni di SMI, Ftse 100, Dax e Cac 40 sono sopra la loro media a 50 giorni.

Anche in questo caso il backtest mostra risultati decisamente positivi, da 2 a 12 mesi dopo, quindi con un respiro un po’ più ampio.

Quindi, anche l’azionario europeo come Wall Street nel corso del 2024, sta dando segnali di trend robusto. Interessante notare che l’ultimo segnale di questo tipo si è visto nel terzo trimestre del 2022, quando in EU dominava il pessimismo per l’invasione dell’Ucraina e l’esplosione del costo del gas. Di li è partita una fase di forte outperformance dell’Eurostoxx 50 nei confronti dell’S&P 500 durata 6 mesi. Discorso analogo si può fare per il segnale di maggio 2020, post Covid, anche se li l’outperformance nei confronti dell’azionario USA non ci fu. anche nel quarto trimestre 2024 l’azionario continentale ha attraversato una fase di scetticismo, legata alla fragilità dell’economia e all’elezione di Trump.

Tornando a oggi, i rendimenti EU hanno passato la giornata a rimbalzare, coerentemente con il relativo miglioramento del sentiment, ma nel pomeriggio i rialzi si sono attenuati fino a diventare di 1 o 2 bps. L’€ però ha proseguito il recupero partito ieri nel pomeriggio. Tra le commoditieres continuano a brillare (in tutti i sensi) oro e argento, il primo autore di 3 record storici consecutivi, a cui si aggiungerebbe oggi il quarto, a meno di ritracciamenti (al momento fa +1%). Bene anche il rame, mentre il petrolio e il gas correggono.

Dopo la chiusura EU Wall Street ha dilapidato un po’ di progressi: vedremo dove sarà la chiusura. Dopo la campana riporta Alphabet, insieme a AMD. Delle Mag 7 mancano poi Amazon giovedì, e Nvidia il 26 febbraio. Ma avendo riportato, con oggi, più della metà dei titoli dell’S&P 500, domani potremo fare un primo punto sull’earning season in corso