Italiano

Italiano English

English

Ieri sera ( giovedì) Wall Street ha messo a segno un buon progresso, con l’S&P 500 in guadagno dello 0.53% e il Nasdaq 100 in guadagno dello 0.45%. Bene le Small Caps con il Russell 2.000 a +1.07%, mentre le Magnificent 7 sono state zavorrate da Microsoft (-6% ) mentre i progressi di Meta e Tesla si sono un po’ ridimensionati in chiusura. Decisamente forte la partecipazione con 413 azioni su 504 positive, e l’S&P 500 Equal Weight che ha chiuso con un guadagno quasi il doppio dell’indice capital weight a +1.03%.

Tutto ciò, nonostante a mezz’ora dalla campana, Trump sia arrivato a turbare gli animi confermando la sua intenzione di mettere dazi del 25% su importazioni dal Messico e dal Canada (escluso forse il petrolio) e abbia dichiarato che anche alla Cina verranno messi dazi.

*TRUMP REITERATES FIRST CANADA, MEXICO TARIFFS COMING SATURDAY

*TRUMP: 25% TARIFFS ON CANADA AND MEXICO

*TRUMP:TO ANNOUNCE CANADA, MEXICO TARIFFS BECAUSE OF FENTANYL

*TRUMP: WE’RE IN THE PROCESS OF DOING CHINA TARIFF

*TRUMP: CHINA’S GOING TO END UP PAYING A TARIFF AS WELL

L’azionario ha temporaneamente restituito tutti i progressi (l’S&P girava a +0.7%), ma poi ha recuperato gran parte del calo. Ma il balzo del Dollaro, in particolare contro Peso messicano e contro Dollaro canadese non si è riassorbito. Food for thought per Trump che si appresterebbe a tassare i consumi USA e spingere al rialzo il Dollaro. Detto questo, non sappiamo se, come con la Colombia, un accordo in extremis finirà per evitare queste misure. O forse Trump opterà per una misura graduale e/o differita, per permettere il raggiungimento di un accordo che ne eviti l’applicazione.

Vi è stata poi la pubblicazione della trimestrale di Apple. Il colosso di Cupertino, tornato lunedì la prima società del mondo per capitalizzazione grazie all’impatto di Deep Seek su Nvidia, ha battuto di misura le stime di EPS e fatturato. Le vendite di Iphone sono calate (in particolare in Cina, per l’effetto autarchia secondo me) ma la crescita della divisione servizi ha sorpreso in positivo e la guidance di una crescita delle revenues di 3-5% nel 2025 ha migliorato il quadro. La ricezione del mercato è stata positiva, con un + 3-4% in aftermarket che ha dato un po’ di spunto ai futures USA durante la seduta asiatica.

L’Asia continua a viaggiare a scartamento ridotto, con il China Complex, Taiwan e Vietnam ancora chiusi per festività. Oggi riapriva Seul, e lo ha fatto in calo (-0.8) , zavorrata da Samsung, che ha reagito negativamente a una trimestrale che ha deluso nel settore chip, a causa di, udite udite, aumento dei costi operativi e di ricerca, al fine di colmare il gap con Hynix nel settore AI. Va detto che lunedì, quando è scoppiata la querelle Deep Seek, Seul era chiusa e quindi un po’ di debolezza può essere legata alla fattorizzazione residua di quell’effetto. Degli altri principali indici, Tokyo, Sydney e Jakarta hanno guadagnato moderatamente e Mumbai ha superato l’21% di progresso.

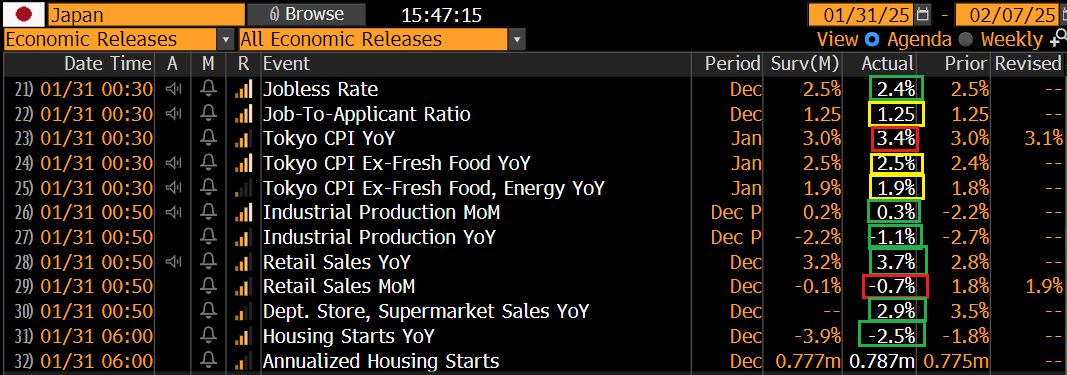

Sul fronte macro, dati piuttosto positivi in Giappone, con un mercato del lavoro robusto e una produzione industriale superiore alle attese in Dicembre, mentre le retail sales hanno dentro qualche distorsione, se un dato peggiore delle attese sul mese ha prodotto un dato anno su anno parecchio migliore.

L’inflazione è uscita parecchio sopra attese ma la colpa è del food, mentre ex food e core CPI sono in accelerazione ma in linea con le attese.

La seduta europea è partita con un tono discreto ancora, con i principali indici in moderato progresso. Un ulteriore aiuto al sentiment è venuto dai dati di CPI preliminari in Francia, e via via negli stati tedeschi.

In Francia il CPI ha sorpreso al ribasso ed ormai è abbondantemente sotto il target ECB da mesi, anche EU harmonized. I Laenders hanno mostrato numeri deboli in mattinata che hanno anticipato un numero aggregato sotto attese, anche se armonizzato euro è uscito in linea.

Così i rendimenti EU hanno preso a calare ancora con forza. La curva monetaria EU, rispetto al pre meeting ECB 2 giorni fa, sconta 17-18 bps di taglio dei tassi in più nel 2025.

Negli USA erano attesi vari report, tra cui il PCE price index di dicembre, ultimo dato inflattivo USA del mese.

Il PCE core, misura dei prezzi preferita dalla Fed, è uscito in linea con le attese, un po’ sotto se vogliamo, visto che non arrotondato è un +0.16% sul mese, uno o 2 bps sotto le attese. Il dato a 3 mesi annualizzato è al 2.17%, vicino al target Fed. Quindi bene.

Se il personal income di dicembre è uscito in linea con le attese (comunque in buona crescita) lo spending ha sorpreso al rialzo di parecchio, considerando le revisioni a novembre. Questi Americani spendono come matti e infatti il saving rate è su livelli bassi, visti storicamente solo post covid e tra il 99 e il 2009.

Employment cost index del Q4 2024 è un po’ old news, e il Chicago PMi è un po’ che mostra livelli non coerenti nemmeno con l’attività nel manifatturiero.

Wall Street è partita in progresso, trainata nuovamente dal big tech e con i semiconduttori a mostrare un rimbalzo un po’ più convincente.

L’azionario Eurozone ha però visto prese di beneficio nel pomeriggio, che hanno portato gli indici a cancellare nella sostanza i progressi accumulati in mattinata. Non ci si può sorprendere più di tanto: siamo a fine mese, un mese in cui l’Eurostoxx 50 ha fatto l’8% e il Dax il 9%, ed entrambi sono ipercomprati con l’RSI 14 sul daily rispettivamente a 75 e a 79. Ed entriamo in un week end dal quale potremmo uscire con una bella erogazione di dazi, e/o promesse di dazi all’EU. Tra prese di beneficio e rebalancing è normale vedere dei flussi in vendita, e, anzi, sembra un fenomeno abbastanza blando per il momento. Uno sguardo ai settori mostra i semis che continuano il recupero, con Real Estate, Energy, Industrials, Utilities, Health Care, mentre calano Consumer Discretionary, Financials, Materials, Communication Services, Consumer Staples. I rendimenti hanno mantenuto i cali della mattinata, mentre l’€ vede qualche ricopertura. Tra le commodities, l’oro continua la sua corsa, per la prima volta oltre i 2.800 Dollari.

Dopo la chiusura europea Wall Street si è leggermente assestata, ma mostra sempre un bel progresso, principalmente dovuto alle Magnificent 7, con Tesla che guida (+4%), performance rilevanti da Meta, Amazon e Google (+2% circa ognuna) e Apple che fatica un po’ a mantenere i guadagni in pre market (+0.7%).

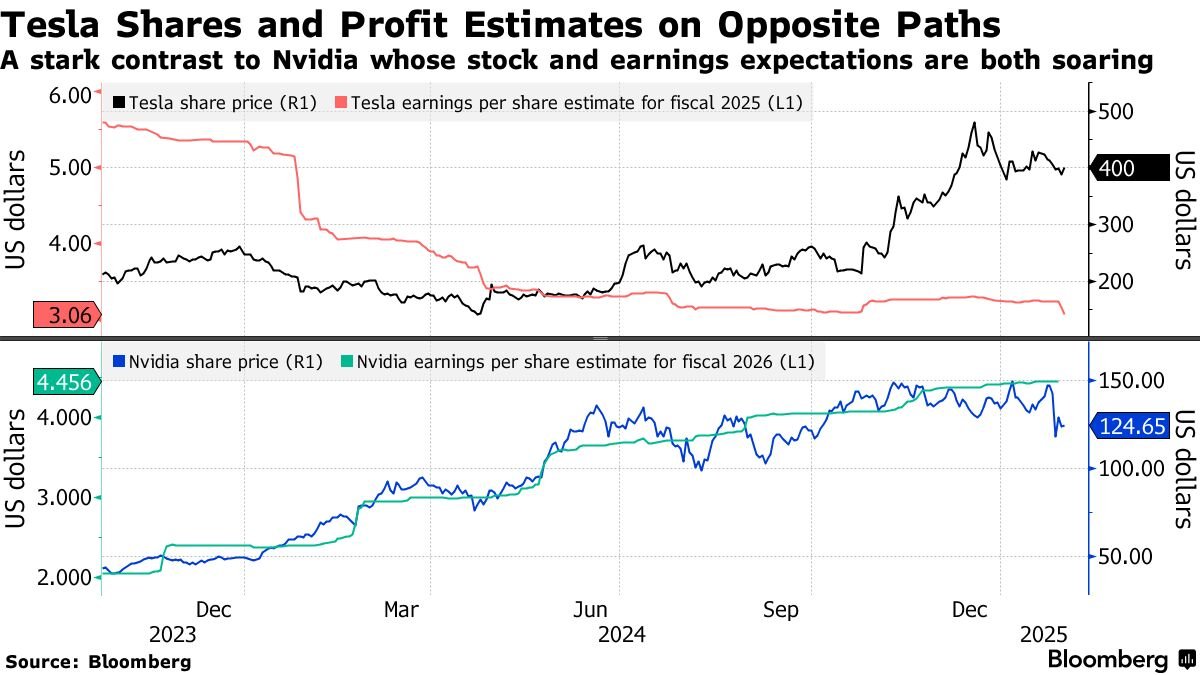

Trovo spettacolare che l’azienda che ha riportato peggio tra le Magnificent 7, con un miss di EPS, fatturato, margini, una guidance modesta, e un’earning growth negativa da 2 anni, mostri la performance più robusta del gruppo.

Anche Bloomberg ha evidenziato questa singolarità, paragonando la performance di Tesla ed Nvidia con l’evoluzione delle stime degli utili.

Ma qui c’è l’ “intangible” del legame di Musk con Trump e la sua partecipazione all’amministrazione USA. Non a caso, sui livelli attuali Tesla mostra un progresso di oltre il 70% dal giorno delle presidenziali . Ovviamente, questo stato di cose espone gli azionisti al rischio che il sodalizio tra Musk e Trump si spezzi, con conseguente rapida eliminazione di questo “intangible”. Conoscendo l’imprevedibilità di Trump, lo definirei improbabile, ma non impossibile.

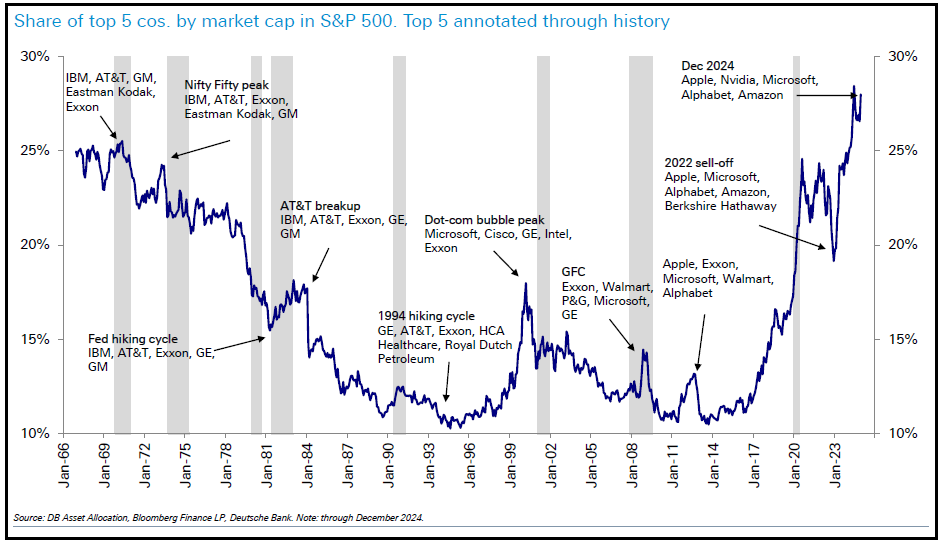

Allargando un attimo l’ambito, uno studio di Deutsche Bank eseguito con l’obiettivo di ricercare analogie tra la bolla tech di fine millennio e la situazione attuale ha rilevato che la quota di capitalizzazione dell’S&P 500 rappresentata dalle prime 5 aziende (Apple, Nvidia, Microsoft Alphabet e Amazon) è attorno al 28%, il massimo storico. Nel grafico sotto è indicata l’evoluzione di questo peso, con indicate volta per volta le azioni che lo hanno composto.

Appare evidente l’importanza dell’evoluzione dei fondamentali di queste aziende (e della crescita dei loro utili) per valutare la sostenibilità dell’attuale trend di rialzo.

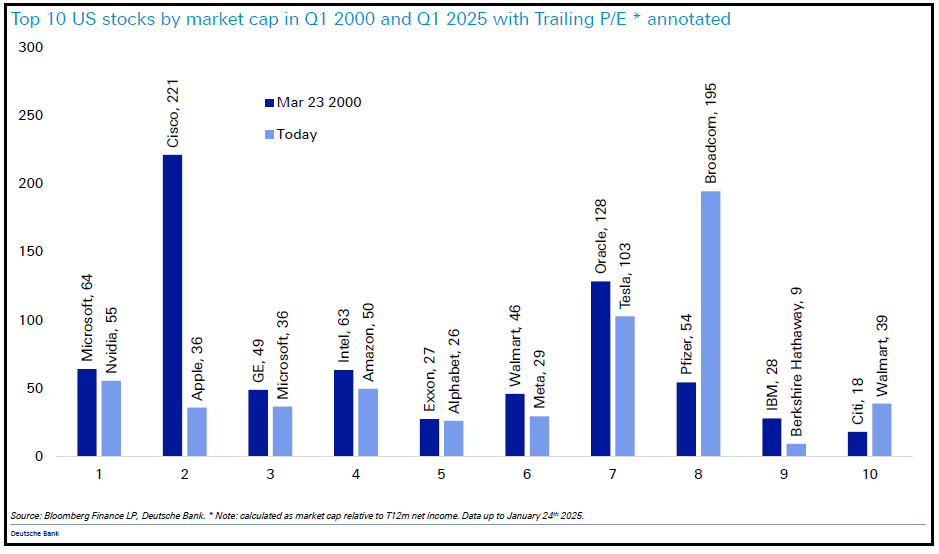

Nel grafico successivo si confrontano i multipli (nella circostanza il trailing P/E) delle prime 10 aziende per capitalizzazione attuali, con le prime 10 del marzo 2000, quando l’S&P fece il suo picco (il grafico è stato fatto prima che Deep Seek spingesse Nvidia sotto Apple, lunedì scorso).

Come si vede, il record d PE è dell’azione simbolo della bolla di 25 anni fa, Cisco. Il record del periodo attuale è di Broadcom, che però è solo l’ottava per capitalizzazione. Tesla è la seconda più cara, e per un caso è paragonata alla seconda più cara ai tempi, Oracle. In generale questo gruppo è più cheap di quello del 2000, con un PE medio di 58, vs 70 ai tempi.

Al momento di mandare il pezzo, su Reuters è comparsa la notizia che i dazi a Canada e Messico partiranno dal primo marzo, ergo c’è un mese di tempo per raggiungere un accordo che ne eviti, in toto o in parte, l’applicazione (TRUMP TARIFFS ON CANADA, MEXICO TO BEGIN ON MARCH 1: REUTERS). Wall Street e i futures EU hanno reagito con un lieve incremento e il Dollaro e i tassi con un marginale calo.

Vedremo.

*