Italiano

Italiano English

English

Giornata campale sui mercati, quella odierna.

Il “La” a questa nuova fiammata di volatilità è stato dato da Wall Street ieri. L’S&P 500 (-1.7%) ha più che corretto il rimbalzo delle 2 sedute precedenti, zavorrato da una tecnologia che non sembra trovare pace (Nasdaq 100 – 3%, FAANG -4.3%). Nessun particolare catalyst per questa debolezza al di la di quelli, generici, citati ieri (Trade, Apple, Fed, immobiliare USA) a cui si aggiunge il crescente dibattito sulla sostenibilità dei margini aziendali.

Sta di fatto che l’indice ha effettivamente chiuso sotto 2.700, aprendo al quadro tecnico illustrato i giorni scorsi (test dei minimi).

Naturalmente l’Asia non ha gradito i temi. In particolare quello tecnologico ha infastidito parecchio le borse dell’area, in cui i semiconduttori e in generale i fornitori di parti per smartphone pesano di più. Su Tokyo ha pesato anche lo scivolone di Nissan, in reazione allo scandalo di Renault.

Il “China complex” , che aveva outperformato vistosamente gli altri indici (a 30 giorni sono tra i pochi indici a mostrare performance positive, assieme a Mumbai, Jakarta e Brasile) ha corretto pesantemente.

Comprensibilmente, l’apertura europea è stata negativa, nonostante gli indici avessero già ieri fatto sufficientemente le spese del malumore a Wall Street. Esaurite temporaneamente le ricoperture, le banche italiane hanno ripreso a penalizzare Piazza Affari e il settore bancario europeo che comunque, come osservato giorni fa, già per i fatti suoi percepisce appieno il deterioramento delle aspettative di crescita europee. La musica non è affatto cambiata sul book del BTP Italia 2026, che ha raccolto ancora meno del primo giorno (241 mln dopo i 480 di ieri). La discesa del BTP future stamattina potrebbe riflettere in parte l’attività di qualche istituzionale che “fa spazio” in vista di un collocamento difficoltoso.

La giornata odierna era povera di dati, il che ha lasciato gli investitori in balia del sentiment pesante, aggravato dalla circostanza che per gli USA si tratta di una settimana corta (Giovedi è il ringraziamento). Infatti molti operatori approfittano per fare ponte (o si prendono l’intera settimana) e ciò riduce l’attività ed alimenta la tendenza achiudere i rischi sul portafoglio.

Cosi gli indici Eurozone hanno accumulato già in mattinata un discreto ribasso, da aggiungere a quello dei giorni scorsi.

L’incremento della risk aversion ha finito col troncare l’avanzata dell’€. Più che di una discesa della divisa unica, si è trattato di un rafforzamento del dollaro sui cross, con l’€ che a fine giornata si collocherà a metà strada tra le peggiori e le miglior divise del G10 (tutte in calo).

La forza del biglietto verde oggi ha decisamente il sapore di un flight to quality, una ricerca di riparo dai rischi impliciti nelle altre valute.

Meno evidente la reazione dei bonds core, che hanno effettivamente guadagnato terreno, ma non quanto il livello di risk aversion raggiunto in giornata avrebbe lasciato intendere.

Già, perchè quello che sembrava già un mood piuttosto demoralizzato, ha raggiunto toni di panico nel pomeriggio, dopo l’apertura di Wall Street.

Dopo la confidence degli Homebuilders di ieri, c’era una certa attenzione per i nuovi cantieri e i permessi di costruzione di ottobre. In realtà i dati hanno più o meno centrato le stime, mentre le revisioni ai mesi precedenti migliorano un po’ il quadro. Nondimeno, l’apertura di Wall Street è stata da brivido, con molti dei suoi campioni ancora giù di svariati punti percentuali, e l’indice generale in grado di accumulare perdite per oltre il 2% nello spazio della prima ora di contrattazioni, prima di un po’ di sollievo.

Immaginabile l’esito della seduta europea, con gli indici in calo ben oltre il punto percentuale, sia pure ad una certa distanza dai minimi di seduta, e in corrispondenza, chi più chi meno, dei minimi dell’anno. Detto dei cambi, i tassi europei sono calati moderatamente, ad eccezione del BTP 10 anni che ha visto lo spread allargare moderatamente, segnando peraltro il nuovo record in chiusura (326). Ulteriore, violentissimo storno del petrolio, che ha cancellato interamente il recente rimbalzo, perdendo il 7% nell’ambito di una giornata in cui il paniere di Commodities CRB ha perde il 3%.

Il riferimento al panico, in una giornata in cui gli indici azionari hanno si perdite pesanti, ma non a livello da diventare memorabili, si riferisce al fatto che nessun asset ha offerto un valido appiglio ai portafogli, se si esclude il $ che ovviamente costituisce un hedge solo fuori dagli USA. Giù l’azionario, devastato il credito (che merita una cronaca a parte, sotto), massacrate le commodities, al palo i metalli preziosi, modeste le reazioni dei termometri della risk aversion come Bund, Treasury, Yen, Franco svizzero (questi ultimi 2 in recupero vs €). Nel complesso una rilevante percezione di liquidazione di posizioni su vari asset, che in alcuni casi prende la forma della fuga disordinata.

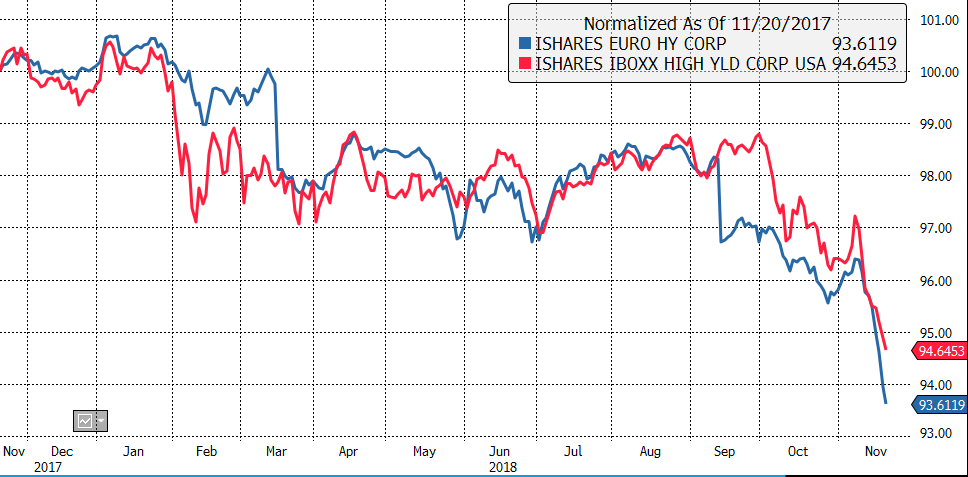

E forse il caso del credito redice da 2 settimane di passione, che hanno visto gli spread in particolare del High Yield e dei finanziari esplodere su livelli osservati l’ultima volta nel 2016, sia in Europa che in US.

Per dare alcuni riferimenti: L’High Yield Europeo da inizio ottobre ha allargato di 55 bps a 329 (CDS crossover) mentre quello US di 84 a 415. Uno sguardo al grafico dei rispettivi ETF (normalizzato) rende perfettamente l’idea della recente escalation.

La crisi dei subordinati bancari europei viene da più lontano, basti notare che lo spread del CDS finanziario subordinato EU è raddoppiato da inizio anno (da 105 del primo gennaio al 213 di oggi).

In particolare in US, il mercato dei bond speculativi è stato colpito da alcuni temi specifici, vale a dire il crash dell’oil, che ha rimesso sotto pressione il settore, e la crisi di General Electric, che ha acceso il faro su una montagna di debito investment grade che potrebbe passare ad high yield a fronte di un peggioramento del quadro macro. In EU, c’è il problema della fine del QE, che tanto supporto ha dato al credito investment grade e indirettamente al high yield. In generale il contesto resta ostile agli spread, con una volatilità che non accenna a calmarsi, la liquidità in ritirata, e l’anno che volge al termine e quindi non permette di giustificare le posizioni con mesi di carry. Di qui la fase di liquidazione che ha sicuramente i tratti di una capitulation.

A mente fredda, il repricing occorso sembra eccessivo. I default restano bassi, e i credit standards restano accomodanti su entrambi le sponde dell’oceano (anche se forse in Italia lo spread sta cambiando un po’ le cose).

Sul fronte tecnico l’S&P 500 ha segnato nel durante 2630, un livello abbastanza prossimo al test dei minimi di ottobre (2603 nel durante, 2641 la chiusura). Il target del movimento sembra in area 2590/600, ampiamente lavorata a febbraio e aprile, che dovrebbe dimostrarsi un supporto decente.

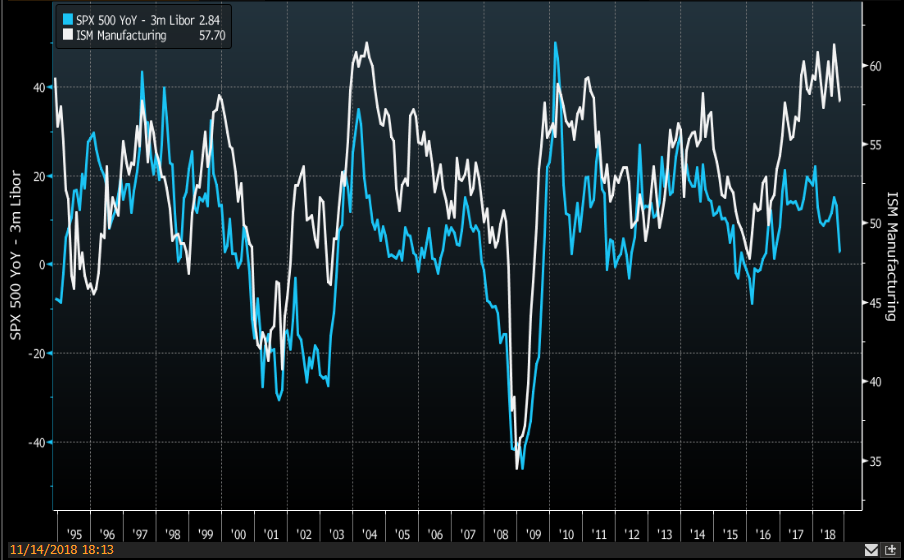

Oramai è questione di un paio di punti percentuali. Il sentiment è talmente deteriorato, che sembra a sua volta offrire un supporto (domani sarà interessante rilevare i livelli raggiunti da alcuni indicatori). Per quanto riguarda i fondamentali, è interessante uno studio di Nomura, ripreso da Bloomberg, in cui si mostra che l’attuale performance di Wall street prezza un livello di attività economica in forte rallentamento. Nomura confronta il ritorno dell’S&P in eccesso del free risk rate (calcolato come la performance anno su anno meno il libor a 3 mesi) con il’ISM manifatturiero, e sottolinea la divergenza accumulatasi negli ultimi mesi.

Personalmente aggiungo che anche il settore servizi, meno anticipatore ma più rapresentativo per l’economia US, mostra un livello di attività elevato

L’Eurostoxx, dal canto suo, sarebbe già arrivto su un supporto importante, ovvero quell’area 3090-3120 contro cui ha battuto per buona parte del 2016 prima di superarla a dicembre. Vedremo se sarà sufficiente a fermare la discesa, come a ottobre.