Italiano

Italiano English

English

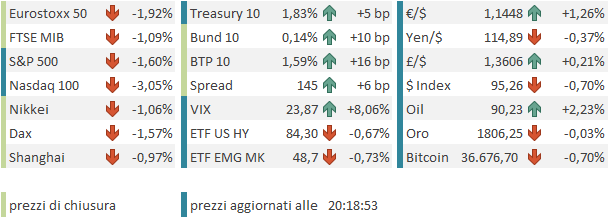

La giornata delle Banche Centrali (ECB e Bank of England) è iniziata con un tono nervoso. Ieri sera (Mercoledì) Wall Street ha fatto la quarta chiusura spettacolo di seguito, con l’S&P 500 in progresso dello 0.94% ( sulle 4 sedute siamo a +6% ) a ridosso della soglia di 4600 punti. Bene anche il Nasdaq 100 (+0.8%) che ha portato il suo progresso in 4 sedute a +8.1%.

La doccia scozzese è arrivata dopo la campana quando la trimestrale di Meta (Ex Facebook) ha prodotto un crash del 23% nel titolo in aftermarket (link). E non è stato il solo: crolli in aftermarket anche per Spotify ( link ), e Qualcomm , nonostante quest’ultima abbia riportato bene ( link ). Mettiamoci anche Netflix giorni fa, e il quadro, per le growth stocks, è chiaramente quello di crescite in rallentamento, e costi in aumento, che vanno a erodere almeno parzialmente i margini. Inutile dire che i futures hanno risentito eccome di queste news, con Nasdaq giù di oltre un 2% nella seduta asiatica, e l’S&P 500 di quasi un punto.

Dei pochi indici aperti, Tokyo ha ovviamente accusato insieme a Mumbai, mentre Sydney e Jakarta hanno ceduto marginalmente, e Seul ha messo a segno un buon progresso, che però non è altro che il catch up del recupero degli indici globali, visto che la piazza coreana è stata chiusa le ultime 3 sedute.

Questo stato di cose ha garantito all’azionario EU un apertura nervosa, anche se inizialmente il passivo degli indici non è stato elevato: ieri quando hanno chiuso le piazze europee Wall Street era a mala pena positiva e il rally si è sviluppato, come nelle sedute precedenti, nella parte finale.

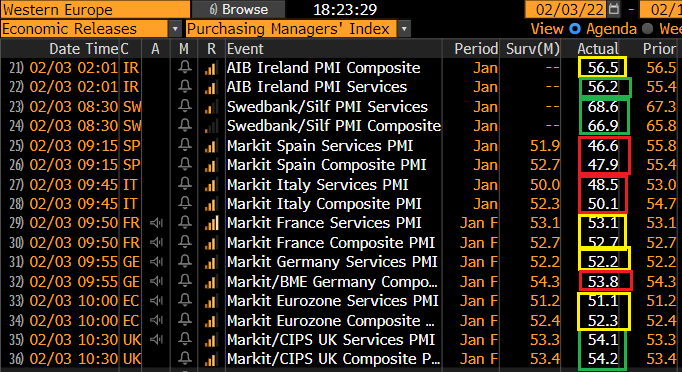

Per ammazzare il tempo in attesa delle banche Centrali, gli investitori oggi avevano la pubblicazione dei PMI finali servizi e composite di Gennaio. Il succo sembra essere che nella periferia meridionale d’Europa Omicron ha imposto un dazio più grosso ai servizi ( Italia e Spagna rispettivamente minimi a 11 e a 12 mesi per il PMI Composite) mentre le revisioni ai dati flash vedono grossomodo stabilità per Francia e Germania, e un miglioramento per UK, dove forse la riapertura sta già impattando. Preoccupazione nella nota di Markit per le pressioni sui prezzi, che potrebbero impattare sui consumi

Nel corso della mattinata, non ha giovato al sentiment una nuova serie di headline da parte della Russia, di commento all’invio di truppe deciso dalla Nato.

** KREMLIN SAYS U.S. FUELING TENSIONS IN EUROPE BY DEPLOYING MORE TROOPS NEAR RUSSIAN BORDERS – RTRS

**KREMLIN SAYS WE HAVE REPEATEDLY URGED WASHINGTON NOT TO FURTHER INFLAME TENSIONS, BUT THEY CONTINUE TO DO SO NONETHELESS

**RUSSIA SAYS NEW U.S. TROOP MOVES IN EUROPE DESTRUCTIVE: IFX

E veniamo al piatto forte di oggi:

La Bank og England, la prima a parlare, ha alzato i tassi di 25 bps come da attese. Ma i dettagli però aggiungono sostanza hawkish alla sua performance: dei 9 membri del MPC, 4 volevano alzare di 50 bps. Ne bastava uno in più e avremmo parlato di un rialzo doppio. Il Committee ha poi confermato che cesserà il reinvestimento delle revenues del portafoglio, ma ha aggiunto che entro 3 mesi metterà in piedi uno schema per vendere il portafoglio di corporate bonds. Infine si è espresso all’unanimità sul fatto che serve ulteriore tightening nei prossimi mesi.

Diciamo che è un periodo in cui le banche Centrali cambiano idea alla svelta. La BOE aveva “glissato” a Novembre (contro attese di un rialzo di 15 bps), aveva alzato di 15 Bps a Dicembre, a fronte di un consenso scettico, e ora addirittura rischiava 50 bps. Le previsioni di inflazione per il 2022 sono passate da 3.5% a 5.75%, anche se quella per il 2023 è salita solo dello 0.25% a 2.5%. Il Committee ha riconosciuto che il rialzo dei tassi è un ostacolo alla crescita, e fa poco per frenare la parte di corsa dei prezzi che è causata da energy e trade issues causate da catene di approvvigionamento e brexit, ma ha dichiarato che è necessario per impedire all’inflazione di radicarsi.

Questa prima sorpresa positiva ha impresso una spinta rialzista ai rendimenti, UK in primis ma anche sul resto, e causato uno spike sulla sterlina.

Alle 13.45 è stato pubblicato lo statement ECB che non ha offerto grosse novità rispetto al precedente, anche se, a una lettura attenta, ci si accorge che dalla guidance sull’aggiustamento degli strumenti è scomparso “in either direction” a indicare implicitamente che esiste una direzione attesa, e non è quella dell’easing. Per il resto, confermate le attese con PEPP terminato a Marzo, programma di acquisti che procederà a 40 bln nel secondo trimestre, 30 nel terzo e 20 poi fino a data da destinarsi. La guidance è rimasta uguale.

Il mercato ha pensato che questo fosse tutto e nell’intervallo tra statement e Conference l’€ è addirittura sceso un po’, e i bonds sono timidamente rimbalzati.

Grosso errore.

Alle 14.30 è iniziato l’infelice show di Christine Lagarde. La Presidente ha dichiarato che la crescita ha rallentato principalmente per via della nuova ondata di Covid, ma anche dei prezzi e dello shock energetico. L’inflazione è risultata molto più forte delle attese e tale resterà nel breve, e i rischi sono al rialzo, sui prezzi. Il 50% del rialzo è dovuto all’energy, e la conforta che le attese di lungo periodo sono rimaste contenute.

I guai sono iniziati con la sessione di Questions & Answers. Messa alle strette, Christine :

** ha dovuto ammettere che nel Governing Council c’è tanta preoccupazione per il livello di inflazione. Considerazioni più approfondite verranno fatte a Marzo, quando si avranno disponibili le nuove projections, ma i rischi sono orientati al rialzo.

** contrariamente al recente passato, non ha più escluso che i tassi non verranno toccati nel 2022, ne respinto il percorso scontato dal mercato (la cosa le è stata chiesta più di una volta)

** ha dichiarato che i tassi verranno alzati dopo la fine del programma di acquisti, ma ha chiarito che l’agenda della sua riduzione può essere modificata a Marzo, se i dati lo renderanno necessario.

In sostanza, anche per l’ECB abbiamo una svolta hawkish: Come Powell a Novembre, la Lagarde ha segnalato che la Banca Centrale potrebbe accelerare sul tapering, e alzare i tassi entro la fine dell’anno, aggiungendo che i rischi sulla sua previsione di inflazione sono al rialzo.

Chiaramente, la conference è stata un po’ un calvario per la Presidente, che ha dovuto ritrattare un sacco di affermazioni, effettuare equilibrismi per distinguere la propria posizione da quella delle Banche Centrali anglosassoni, che questa svolta l’hanno già fatta (in ritardo anche loro), e nel contempo mantenersi aperte delle opzioni.

In ogni caso, i contenuti da comunicare erano quelli, e alla fine coerenza e forma impattano fino ad un certo punto. E’ vero che, in fatto di comunicazione e preparazione dei mercati questa ECB ha parecchio da imparare dalla FED. Ma non è detto che sia del tutto uno svantaggio.

Se a qualcuno il messaggio non fosse stato abbastanza chiaro, al solito dopo la fine della conference sono comparse le consuete “fonti anonime” a specificarlo: Gli acquisti potrebbero terminare nel terzo trimestre e il primo rialzo arrivare entro Dicembre. E’ evidente che diversi membri del GC pensano che le condizioni per muoversi si siano ormai verificate. E stanno scalpitando.

*ECB IS SAID TO PREPARE FOR POTENTIAL MARCH POLICY RECALIBRATION

*ECB HASN’T TAKEN ANY DECISIONS ON FUTURE POLICY SHIFTS

*ECB SAID TO CONSIDER END OF APP NET BUYING POSSIBLE IN 3Q

*ECB SAID TO AGREE IT’S SENSIBLE NOT TO EXCLUDE 2022 RATE HIKE

Il mercato, che ha già visto questo film con la FED, non se lo è lasciato ripetere 2 volte. I rendimenti e gli spread hanno cominciato a salire a passo di carica, con le parti lunghe delle curve in appiattimento. L’€ è decollato, e l’azionario europeo ha accumulato ulteriore ribasso, con l’eccezione delle banche, che vedono la fine del periodo di tassi negativi. La curva monetaria ora sconta il primo rialzo di 10 bps entro luglio e 40 bps di rialzi entro fine anno!

Il movimento si è propagato anche alle altre aree: i rendimenti salgono aggressivamente anche negli USA, e Wall Street dopo l’apertura ha accentuato il ribasso. E’ comprensibile. L’ECB costituiva un baluardo di dovishness (= accomodatività, passatemi il termine) in un contesto in cui la FED, la BOE ed altre banche centrali erano già impegnate a inasprire la stance. Il suo passaggio al lato oscuro costituisce una svolta epocale che lascia, a livello globale, solo la Bank of Japan e la People Bank of China presidiare il fronte delle colombe.

Su queste basi, sembra normale che la reazione superi i confini. L’impressione che se ne ricava è che le condizioni finanziarie, a livello planetario, siano sul punto di diventare assai meno accomodanti. E i livelli asset devono adeguarsi.

Senza voler sembrare troppo drammatico, ritengo che questo sia in effetti un fattore di cui tenere conto quest’anno.

L’evento ECB ha ridotto a side show la pubblicazione dei dati in US, tra i quali spiccava un ISM services in calo inferiore alle attese, dei sussidi alla disoccupazione in calo come da stime, e una moderata revisione al rialzo dei PMI.

La chiusura europea vede le borse in profondo rosso, con però le piazze di Milano, Madrid e Londra a outperformare, grazie all’ampia componente bancaria. Il mercato obbligazionario europeo sembra reduce dal passaggio di Godzilla, con salite a 2 cifre dei rendimenti ovunque tranne sulla parte lunga degli emittenti “core Europe”, dove ci si limita a 4/5 bps. La divisa unica sale dell’1.3%. Le commodities pagano dazio, tranne il petrolio che sfonda 90$ (WTI), una performance un filo curiosa, se davvero l’ardore dei nostri policimakers è destinato a far rallentare l’economia globale, come sembra scontare l’azionario.

Dopo la chiusura EU, Wall Street continua a cedere, con le varie Facebook a pesare (l’indice FAANG fa -4.3%) e chiara apprensione per la trimestrale di Amazon stasera, dopo la campana.

E domani abbiamo anche i paysolls USA, per una chiusura di settimana col botto.