Italiano

Italiano English

English

NOTA DI SERVIZIO : NEGLI ULTIMI 2 GIORNI LA PROCEDURA DI INVIO SI E’ INCEPPATA, CON IL RISULTATO CHE GLI INVII DEI PEZZI DI LUNEDI’ E MARTEDI’ SONO RIPRESI SOLO STAMATTINA AL SUO RIAVVIO. SPERO CHE LA COSA NON SI RIPETA, MA AD OGNI BUON CONTO INFORMO I GENTILI LETTORI CHE, IN CASO DI MANCATA RICEZIONE PER QUALUNQUE MOTIVO, I LAMPI SONO PUBBLICATI SUL SITO DI ANTHILIA AL LINK SOTTO

https://financialconsulting.anthilia.it/lampi-colore/

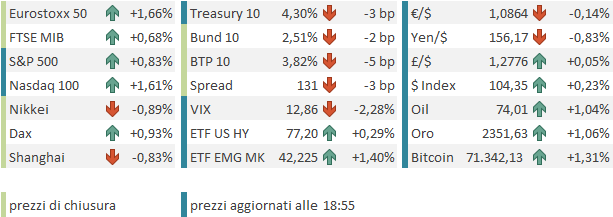

ieri sera (martedì) per la terza seduta di seguito, Wall Street ha recuperato nelle ultime 2 ore le perdite maturate nel corso della seduta, per chiudere marginalmente positiva (S&P 500 +0.15% e Nasdaq 100 +0.29%). Una significativa resilienza a fronte di dati macro in marcato deterioramento (anche ieri le offerte di lavoro di aprile ai minimi dal 2021) che mostra che comunque che lo scenario del “soft landing”, che spinge a reagire bene ai dati deboli, è ancora parzialmente in voga.

Va detto che a fronte di un recupero dell’S&P 500 di 1.15% in 3 sedute, il rendimento del treasury 10 anni è calato di 29 bps nelle ultime 4,ovvero il calo più rapido da metà dicembre scorso. Quindi per sostenere il rimbalzo è servito un materiale repricing sui tassi, con la Fed Funds strip che è tornata a scontare un intero taglio a novembre e una probabilità superiore all’ 80% che la Fed tagli 2 volte nel 2024.

La seduta asiatica ha avuto ancora contrastato, con l’India a mostrare un rimbalzo di un 3% a fronte del crollo del 6% di ieri, Taiwan, Sydney e Seul in buon progresso, Vietnam invariata e il China Complex a mostrare cali marginali per Hong Kong e “H” shares e più corposi per Shenzen e Shanghai.

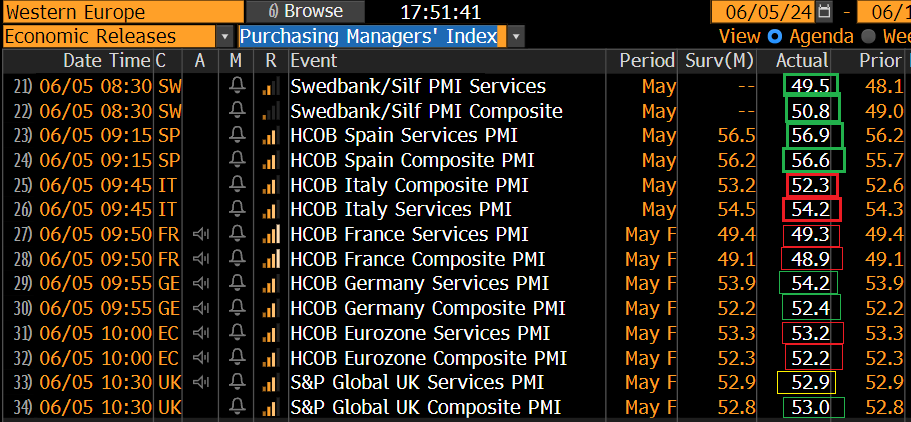

Oggi era prevista la pubblicazione dei PMI servizi e composite globali finali di maggio. Nell’area asiatica il quadro è, nel complesso, costruttivo.

Cominciamo dai più rilevanti economicamente, ovvero i report cinesi. Come per il manifatturiero, il PMI servizi sorprende al rialzo di un buon margine, spingendo il composite ai massimi da 12 mesi fa. Bene anche i new orders ( 55.4 vs. 53.9di aprile) e i new export orders (53.9 vs 53.5 ). Però l’outlook si è deteriorato con il sottoindice ancora in calo causa preoccupazione per quadro macro globale e livello dei prezzi.

Negli ultimi 2 mesi si è osservata una divergenza tra i PMI del National Bureau of Economics e quelli calcolati dalla internazionale S&P Global.

Questo può essere in parte rumore, e in parte dovuto alle differenze nei campioni, con il primo incentrato su grosse aziende statali e il secondo più su aziende di medie dimensioni, in parte private, e con più incidenza nel Sud della Cina e con business più export led. Forse queste ultime sono meglio posizionate per avvantaggiarsi della ripresa del manifatturiero globale, e degli incentivi statali. In ogni caso non un disastro certamente.

Riguardo gli altri report, bene Singapore e maluccio Hong Kong mentre riguardo le revisioni dei dati flash, bene Giappone e male Australia e India, quest’ultima che resta però su livelli di attività molto elevati. In generale comunque un contesto costruttivo con espansione ovunque tranne a Hong Kong e in generale miglioramento rispetto ad Aprile.

La seduta europea ha infine capito l’antifona, e si è avvantaggiata dell’ ennesimo recupero finale di Wall Street. Gli indici principali hanno rapidamente fattorizzato il recupero in apertura e da li hanno preso a guadagnare gradualmente, favoriti anche dal continuato calo dei rendimenti.

La pubblicazione dei PMI servizi e composite in Europa ha sostanzialmente confermato il messaggio del manifatturiero. In miglioramento Svezia e Spagna, quest’ultima su livelli di crescita egregi, e maluccio l’Italia, il cui dato composite delude soprattutto in virtù del dato del manifatturiero di lunedì.

Tra i numeri già noti in sede flash, rivista al ribasso la Francia, già debole, cosicchè il composite cede marginalmente terreno mentre in Germania i servizi confermano il quadro di recupero con il composite che va ai massimi da 12 mesi. Il Composite EU cede un decimale in revisione ma si conferma a sua volta al massimo da 12 mesi.

In aggregato l’Eurozona ha una sacca di debolezza in Francia e un Italia in regresso da 2 mesi, ma la buona notizia è che la Germania, economia egemone, conferma i progressi. Quasi tutte le economie minori hanno mostrato progressi.

Quindi ancora good news sul lato macro che hanno alimentato il risk appetite.

A prendersi cura dei bonds ha pensato il PPI Eurozone di aprile, uscito più basso delle attese (-1% mese su mese vs stime per -0.7%, e -5.7% anno su anno vs attese per -5.3%). I prezzi alla produzione continuano ad essere una fonte di disinflazione in Eurozona e altrove. Ovviamente i bonds hanno gradito, e i rendimenti sono calati.

Nel pomeriggio, gli attesi report negli USA.

Il primo numero uscito, l’ADP survey di maggio, ha segnalato un numero di nuovi occupati inferiore alle attese. Come noto, questo report, in particolare in tempi recenti, ha fornito indicazioni imprecise sui payrolls. Detto questo, il numero deludente è in linea con numerose altre indicazioni, per cui il mercato lo ha preso sul serio e i rendimenti sono un po’ calati.

La revisione ai PMI non ha portato particolari novità : un dato composite 0.3 più alto.

L’ISM services, diversamente dal suo omologo manifatturiero, ha confermato in pieno l’accelerazione mostrata dal PMI flash, stracciando il consenso che vedeva solo un moderato ritorno in espansione, e marcando il massimo da agosto 2023. Molto bene anche i new orders ( e anche gli export orders, +13.9 punti a 61.8). Peraltro, l’indice dell’occupazione è migliorato solo moderatamente, restando in contrazione, mentre i prezzi pagati si sono, a margine, raffreddati.

In generale, un report dai molti pregi. Per prima cosa, tranquillizza sul lato crescita, relegando il calo in contrazione di aprile a poco più che rumore nella serie. Certo, il manifatturiero non ha offerto le medesime indicazioni, ma negli USA i servizi sono l’80% dell’economia. In secondo luogo, ha dei dettagli bond frendly: l’occupazione resta in contrazione ( e venerdì abbiamo i payrolls) e le pressioni sui prezzi si attenuano. Un dato da goldilocks scenario insomma, che attenua la sensazione di perdita di momentum del ciclo USA, senza mettere pressione alla Fed per mantenere i tassi alti.

I mercati hanno reagito di conseguenza, con l’azionario in progresso, ormai per la quarta seduta di seguito, e i bonds che vendono i rendimenti scendere, per la quinta seduta di fila, supportati da avvisaglie di un payroll debole. Il risk appetite si è comunicato anche alle commodity, mentre il Dollaro si è giovato della sorpresa positiva sui principali cross.

Gli indici europei, che erano rimasti indietro nelle ultime sedute, hanno gradito parecchio le news, e hanno chiuso con buoni progressi, con l’Eurostoxx 50 a guidare grazie ai semiconduttori.

Anche i bonds Eurozone hanno visto ancora i rendimenti calare, grazie al PPI e in simpatia con gli USA. Andiamo incontro all’ECB con il rendimento del bund e del BTP calato di 15 bps da venerdì, e i tassi monetari tornati a scontare interamente il secondo taglio entro il meeting di ottobre, e un 60% di probabilità che ce ne sia un terzo entro fine anno.

Troppo?

Certo, il mercato sembra un po’ esposto alla possibilità di un “hawkish cut” da parte della banca centrale, ovvero un taglio accompagnato da una retorica volta a indicare che ulteriori mosse dipenderanno esclusivamente dai progressi sul fronte inflattivo. In effetti questo taglio arriva con l’inflazione non ancora al target, la core che ha sorpreso in positivo a maggio e la crescita che da segnali di accelerazione. Domani l’ECB pubblica le sue nuove previsioni, ed è probabile che quelle di crescita vedranno una cospicua revisione al rialzo, mentre quelle su inflazione saranno più stabili ma forse avranno piccole revisioni a rialzo a loro volta. Non sono in pochi a dire che in queste condizioni il taglio un po’ tirato per i capelli e forse una volta fatto, i falchi del Consiglio vorranno far sentire la propria voce. Dopodichè, può essere che la retorica sarà equilibrata e i me4rcato interpreterà la mossa, che poi è un taglio, in maniera dovish. Ma i movimenti sui tassi degli ultimi giorni hanno alzato un po’ l’asticella per questo tipo di outcome.