Italiano

Italiano English

English

Ed eccoci alla fine di una settimana davvero incredibile sui mercati, in particolare quelli obbligazionari.

A cosa mi riferisco?

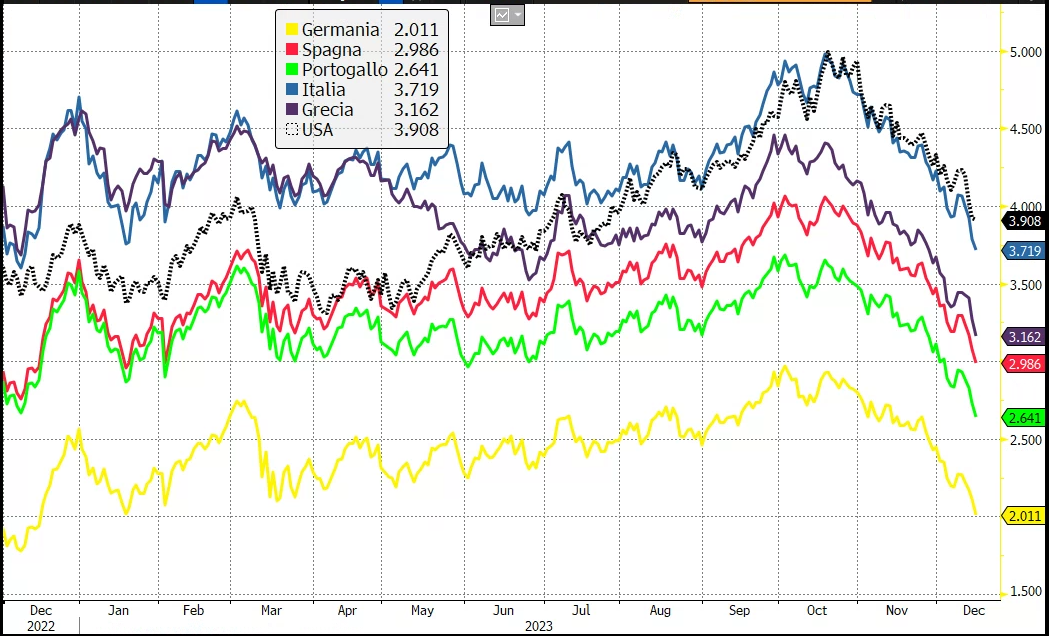

Al fatto che nel corso della settimana i rendimenti, che venivano da un periodo di rapidissima discesa, sono letteralmente crollati. Il 10 anni e il 2 anni treasury sono calati di 31 bps ( manca ancora la chiusura di stasera ovviamente). Il rendimenti del bund 2 e 10 anni rispettivamente di 20 e 26 bps. E quelli del BTP 2 e 10 anni di 22 e 34 bps rispettivamente. Guardare i livelli attuali fa venire le vertigini pensando a dove stavano a fine ottobre( vedi grafico):

Se il Treasury 10 anni è ai minimi da luglio, la Spagna è ai minimi da gennaio, il BTP e il Bund da dicembre 2022, Il Portogallo da settembre 2022, la Grecia da agosto 2022.

il “Pivot” della Fed ( non vedo come altro chiamarlo) è sicuramente il driver dominante di questa performance. Ecb e Bank of England non hanno seguito Powell e C. su questo terreno, ma la crescita in Eurozone e UK è troppo fiacca perchè i loro mugugni possano frenare il movimento causato dalla principale banca centrale del mondo.

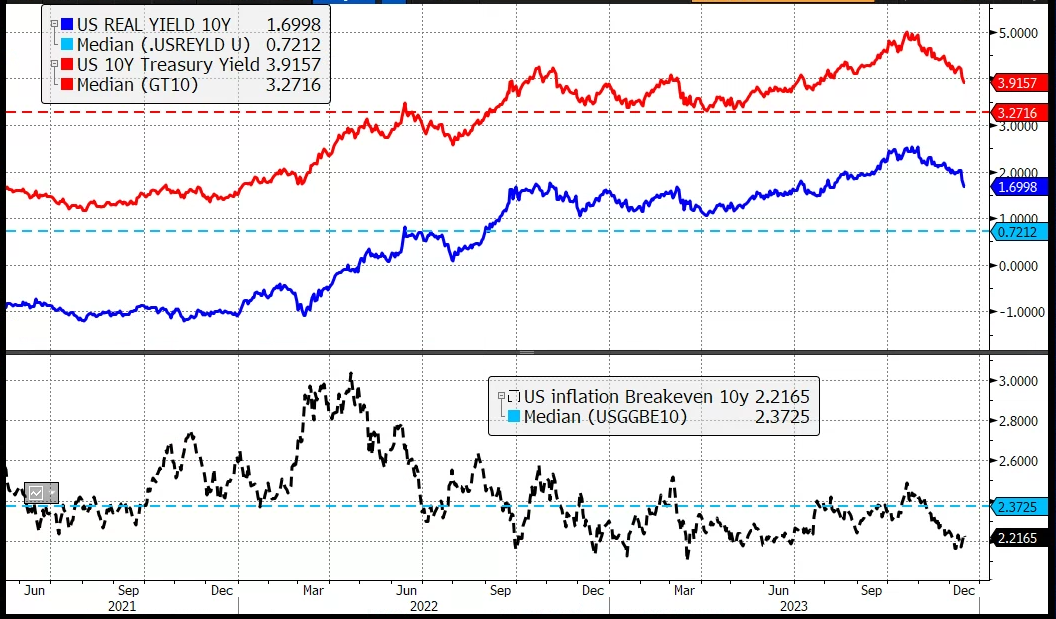

Vale la pena di osservare che il cambio di stance Fed in direzione dovish è stato interamente assorbito dai tassi reali, visto che i breakeven inflation navigavano sui minimi di periodo, e una stance più accomodante, coeteris paribus, gli offre supporto. Il calo settimanale è di 32 bps.

Questo ovviamente è easing autentico che, come tale favorisce l’azionario e in particolare le small caps. Ciò contribuisce a spiegare l’entusiasmo dell’equity e in particolare del Russell 2.000.

Il problema nasce quando si confronta quanto sconta la Fed Funds strip (quasi 6 tagli da 25 bps dei Fed Funds nel 2024). E’ una serie difficile da portare avanti, in un anno elettorale, in assenza di motivi macroeconomici seri. Se invece arriva una recessione, con le dovute cautele, il mercato obbligazionario è ancora da comprare. Ma l’azionario è da vendere.

Poi, abbiamo visto tante di quelle novità, in questo periodo post covid, che non mi sento più in grado di escludere nulla. Ma fatico a vedere la Fed che opera una serie di 6 tagli, ovvero uno per FOMC tranne 2, con un economia che cresce e un azionario che fa i massimi storici (praticamente ci siamo).

In Eurozone l’effetto sui tassi reali è comunque forte, anche in virtù del crollo di quelli nominali, ma i breakeven inflation qui hanno continuato a calare, vista la stance dell’ECB

Qui il rally dei bonds puzza di più di debolezza macroeconomica. L’ECB non gli ha offerto una grossa sponda, e l’improvviso Pivot Fed ha sicurtamente contribuito, ma è un fatto che i tassi in EU fanno, in media, i minimi da 12 mesi, con l’ECB che nel frattempo ha alzato i tassi di 200 bps.

In generale, mi sembra che non si possa definire insensato il movimento, viste le premesse di inflazione e crescita che ho continuato a ripetere per gran parte del 2023. Risultava molto più difficile giustificare la corsa dei tassi di settembre ottobre. E’ l’intensità del movimento che deve mettere in guardia.

In pratica sembra che, con la diradazione delle emissioni e la liquidità in calo dell’ultimo periodo dell’anno, tutti gli investitori si siano messi a inseguire i vari mercati (governativi, credito, HY etc) per paura che fosse l’ultima occasione di assicurarsi dei rendimenti che fino a poche settimane prima tutti disdegnavano (per narrative di cui non si sente più parlare). A gennaio le condizioni dovrebbero cambiare: riaprirà il mercato primario, con particolare foga a questi livelli più vantaggiosi per gli emittenti. Ormai gli effetti base inflattivi sono alle spalle. E dopo questo volo è facile immaginare che molti investitori si saranno vistio costretti ad entrare. Lo si vede dalla price action. Per cui a prescindere dal macro, e specie se il rallentamento non si vede, direi che il rischio è di vedere seri assestamenti e il ristorno delle vecchie narrative (inflazione “sticky”, deficit eccessivi etc).

Vedremo.

Stanotte le borse asiatiche hanno avuto un andamento variegato. Bene Giappone, Sydney, Mumbai e Seul, sontuoso rimbalzo di Hong Kong e HSCEI, male Shenzen e Shanghai, insieme al Vietnam, marginali progressi per Taiwan e Jakarta.

In Cina sono stati pubblicati i dati macro di novembre.

La buona notizia è la produzione industriale sopra attese, che sconfessa un po’ i PMi deboli. Le retail sales migliorano ma meno delle attese a indicare una domanda ancora debole. In generale dati deflattivi, con la produzione che è più forte della domanda interna e quindi troverà sbocco all’estero.

Gli investimenti restano in contrazione, in particolare quelli residenziali il che spiega i prezzi delle case ancora in forte calo per il quarto mese di seguito (cali in 59 città delle 70 monitorate).

La portavoce del National Bureau of Statistics Liu Aihua ha dichiarato però che il mercato immobiliare si riprenderà, grazie alle misure varate, che pertantro continuano a fioccare.

**Shanghai cuts the down-limit for downpayment ratio for second homes to 40%.

**China Extends Homebuying Easing to Beijing and Shanghai – Bloomberg ( link )

Il rimbalzo, limitatoi alle “H” shares e a Hong Kong, è stato anche favorito dall’enorme immissione di liquidità della PBOC (PBOC injects 1,450 billion yuan of 1-year MLF, net injection comes to 800 billion, the most net MLF injection on record.)

La seduta europea è iniziata con un tono ancora costruttivo. Oggi era giornata di scadenze tecniche e i mercati, come spesso succede, hanno fatto un massimo in corrispondenza del fixing dello strike delle opzioni (Di Dax e Eusostoxx 50), per poi ripiegare.

Oggi era prevista la pubblicazione dei PMI flash di Dicembre (nello schema metto anche Australia – meglio di novembre e Giappone, con il manifatturiero in calo ma resto ok).

L’Europa ne è uscita inaspettatamente male dopo i germogli di stabilizzazione visti a ottobre-novembre.

Malissimo la Francia, ai nuovi minimi col composite, in peggioramento la Germania, sia pure col manifatturiero in recupero. L’Eurozona in aggregato si mostra appena meglio, a indicare che il meridione ha numeri un po’ migliori, che potremo esaminare tra 2 settimane circa. Il dettaglio mostra, per il secondo mese, contrazione dell’occupazione. Male anche il new business, in recupero però le attese a 12 mesi, ai massimi da agosto.

Se l’azionario ha ignorato i report, l’obbligazionario ha ovviamente preso spunto per continuare il rally.

Di solito non parlo dei dati finali di inflazione perchè variano pochissimo rispetto a quelli flash, già noti e commentati. Ma il CPI finale di novembre in Italia merita commento: è tornato a +0.6% anno su anno. Siamo sull’orlo della deflazione.

Come dicevo prima, gli effetti base sono finiti e qui come altrove anche lo scadere delle misure di contenimento dei costi energetici riporterà un poi di pressioni. Detto questo, e ribadito che l’inflazione non è più un problema al momento per i consumatori, con i tassi ECB al 4% le condizioni finanziarie in Italia restano tight! Se questo è stato un mio cavallo di battaglia nella seconda metà del 2023 per dire che i rendimenti erano troppo alti, ora è un warning per la crescita.

C’erano un po’ di dati anche in US.

Sorvolando sull’Empire NY manufacturing, che è talmente volatile da essere inutile, la produzione industriale USA di novembre ha deluso, anche considerando le revisioni a ottobre. I PMI flash vedono il manifatturiero in nuovo deterioramento, ma i servizi, più importanti in US, meglio.

Nel pomeriggio il membro Fed Williams ha provato a gestire un po’ l’entusiasmo post FOMC dei mercati, dichiarando che ancora non si parla veramente di tagliare e insinuando che il mercato sia andato un po’ oltre. Effetti scarsi. Più tardi anche il membro Fed Bostic è entrato in argomento comunicando che vede solo 2 tagli, e dal terzo trimestre.

*FED’S WILLIAMS: “WE AREN’T REALLY TALKING ABOUT RATE CUTS” NOW

*WILLIAMS:QUESTION NOW IS WHETHER WE’RE SUFFICIENTLY RESTRICTIVE

*WILLIAMS: WE NEED TO BE READY TO TIGHTEN POLICY FURTHER

*WILLIAMS: MKT REACTING MAYBE MORE STRONGLY THAN FORECASTS SHOW

*WILLIAMS: ‘PREMATURE’ TO BE THINKING ABOUT MARCH RATE CUT

*WILLIAMS: WE HAVE TO READ THROUGH MARKET RESPONSE TO DATA

*FED’S BOSTIC SEES TWO RATE CUTS IN 2024, LIKELY FROM 3Q: RTRS

*FED’S BOSTIC SEES INFLATION ENDING 2024 AT AROUND 2.4%: RTRS

Come detto sopra l’azionario europeo ha ripiegato nel pomeriggio, chiudendo in aggregato attorno all’invariato (un’altra candela di inversione, la quarta di seguito). I rendimenti sono invece calati con forza, sospinti dai dati brutti, oltre che dal momentum del rally. Questo ha levato supporto all’€ visto che in US i rendimenti oggi sono stati più stabili. Sulle commodity oggi i metalli industriali sospingono l’indice generale, mentre i preziosi calano, il gas vola e il petrolio è stabile.

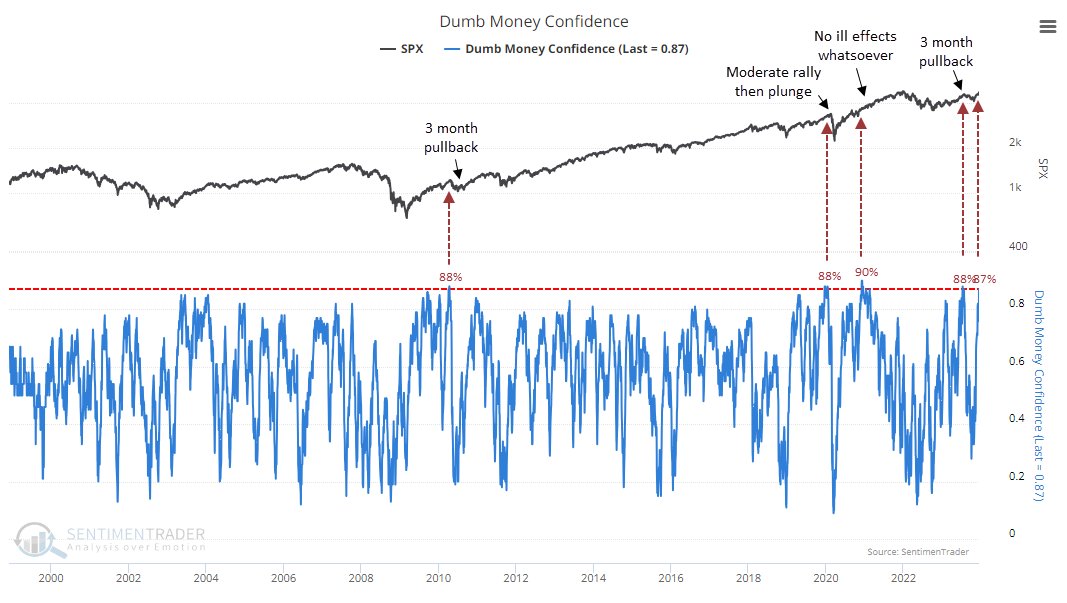

Dopo la chiusura Wall Street ha accumulato un marginale passivo, forse una reazione ritardata alle correzioni di tiro di Williams e Bostic, forse forza di gravità. D’altronde il rally è stato enorme e il sentiment è ormai euforico: sono curioso di vedere i monitors di positioning della settimana. Nel frattempo Sentimentrader.com osserva che la “dumb money confidence” ovvero il suo indicatore aggregato di sentiment del retail USA e di indicatori trend follower è su livelli estremi, che hanno di recente portato a consolidamenti, tranne durante il mega bull market del 2021.