Italiano

Italiano English

English

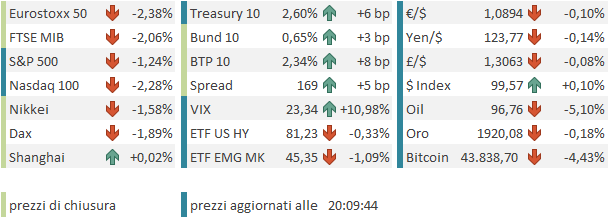

Brutta chiusura per Wall Street ieri (Martedì), con l’S&P 500 in calo dell’1.26% e il Nasdaq 100 del 2.24%. La distribuzione settoriale è da manuale per una giornata di risk aversion, con Utilities, Health Care, Consumer Staples in positivo e Industrialis, Energy, I.T. e Consumer Discretionary a zavorrare l’indice generale. La discesa è stata favorita dalle dichiarazioni aggressive della Vicepresidente Fed Brainard, un tempo annoverata tra le colombe, specie attualmente estinta nel FOMC. I rendimenti sono saliti su tutte le scadenze e la Fed Fund strip sconta un 80% di probabilità di un rialzo da 50 bps al 5 Maggio, e quasi 225 bps di rialzi per il 2022.

L’Asia ha naturalmente assorbito il mood negativo, con i principali indici tutti in calo con l’eccezione di Shanghai e Ho Chi Min, a mostrare marginali rialzi. Se Tokyo ha accusato ovviamente la volatilità a Wall Street, le “H” shares cinesi avevano da scontare la pesantezza del tech locale, in simpatia con quello USA e EU, e in generale il quadro Covid, che si sta deteriorando senza sosta. E poi, sono stati pubblicati, in ritardo per le festività dei morti, i PMI cinesi Markit Servizi e Composite, e l’impatto dei lockdown si vede eccome. L’attività sui servizi è in brusca frenata (PMI al minimo da Febbraio 2020) e molto sotto attese che forse meritavano maggiore realismo da parte degli analisti .

Il problema è che Omicron è più difficile da contenere, come sappiamo. Se la Cina non cambia strategia, l’attività rischia di tornare ai livelli del 2020. Allora come mai le “A” shares hanno tenuto così bene? Forse c’entra il risultato del meeting odierno delle State Council nel quale il premier Li Keqiang ha annunciato il rinvio dei contributi di previdenza per alcuni settori più impattati dal Covid, l’aumento dei sussidi di disoccupazione e aumento del supporto all’economia in generale. Inoltre la politica monetaria dovrà essere supportiva.

** CHINA’S CABINET: NEW PRESSURE ON CHINA’S ECONOMY INCREASING – STATE MEDIA

** CHINA’S CABINET: WILL ROLL OUT POLICIES TO STABILISE MARKET EXPECTATIONS IN TIMELY WAY- STATE MEDIA

** CHINA’S CABINET: NEW PRESSURE ON CHINA’S ECONOMY INCREASING – STATE MEDIA

** CHINA’S CABINET: WILL USE VARIOUS MONETARY POLICY TOOLS IN TIMELY AND FLEXIBLE WAY- STATE MEDIA

Insomma è il solito braccio di ferro tra fondamentali e aspettative di misure di stimolo. Gli altri principali indici dell’area mostrano cali compresi tra il – 0.5% di Sydney, e il – 0.88% di Seul.

All’apertura europea gli indici, dopo una mezz’ora interlocutoria hanno rapidamente preso la via del ribasso. Il rapido deterioramento del sentiment può essere fatto risalire, a mio modo di vedere, ad una commistione di cause, nessuna delle quali è nuova di oggi:

1) il continuato rialzo dei tassi in simpatia con la curva USA incendiata ieri dalla Brainard e da altri (FED’S DALY: INFLATION IS AS HARMFUL AS NOT HAVING A JOB) e con tutto il nervosismo che può derivare dall’incombere delle minute FOMC stasera dalle quali potrebbe venire fuori qualche modalità dell’inizio dello smantellamento del bilancio FED.

2) La perdurante impennata delle aspettative di inflazione legato all’impatto della guerra e del costo dei carburanti.

3) Collegata al punto 2) l’attesa per il quinto round di sanzioni europee alla Russia, che dovrebbe contenere il carbone, ed eventualmente qualcosa sul petrolio (ma è improbabile).

4) le tensioni legate alle elezioni francesi, esplose ieri. Gli ultimi sondaggi hanno forse ripristinato un po’ di margine a favore di Macron (54% vs 46%), ma la tensione in vista di Domenica è palpabile. Se i risultati dovessero discostarsi dai sondaggi attuali (26.5% vs 21.5% – per un buon monitoraggio consiglio il sito di Le Monde a questo link ) il nervosismo salirà.

In generale dopo una fase di relativo ottimismo sulle trattative nella seconda metà di Marzo, ora l’impressione è che la situazione sul territorio si cristallizzi in questa forma, senza escalation, ma nemmeno tendenza alla soluzione. L’emergenza delle atrocità nei territori abbandonati dall’esercito russo sta ulteriormente radicalizzando le posizioni.

Su queste basi, il mercato sembra ricominciare a proiettare un impatto continuato della guerra sulla confidence di imprese e consumatori e quindi sul ciclo. E poi, con un inflazione galoppante, che impatta il reddito disponibile, l’impressione è che il pricing power delle aziende, fin qui egregio, comincerà a scemare, e così i costi progressivamente cominceranno a intaccare i margini. In US poi c’è l’inasprimento delle condizioni finanziarie legato all’esplosione dei tassi (vedi sotto grafico dei tassi reali USA e Euro, dove il rialzo dei rendimenti scarica sulle attese di inflazione).

Il violento deterioramento del sentiment di oggi sembra avere questa matrice, con i ciclici (Industriali, Consumer Discretionary) insieme a I.T. e Real Estate a guidare il ribasso. La marcate debolezza delle banche europee, nonostante il forte movimento di rialzo dei tassi, mostra chiaramente le nuove preoccupazioni per la crescita, legate ai rischi di stagflazione.

Cosi, in un contesto di scarsi dati macro (factory orders tedeschi di Febbraio -2.2% ma comunque old news) l’azionario ha accumulato oltre 2 punti di calo (Eurostoxx 50). Diffusi rialzi sui rendimenti e gli spreads. mentre l’€ è rimasto sui livelli di ieri o poco sopra. Il bello è che il petrolio è sceso, eventualmente in reazione alle news sul rilascio delle riserve, e di percepite difficoltà dell’EU di accordarsi sulle sanzioni.

** INTERNATIONAL ENERGY AGENCY TO RELEASE 120 MLN BARRELS OF OIL TO EASE PRICES; U.S. TO PROVIDE HALF, REST TO COME FROM OTHER IEA MEMBERS – BLOOMBERG REPORTER

In un contesto di dati scarsi anche nel pomeriggio in US (mortgages applications peggiorate ovviamente, – 6.3% e quarto calo di seguito) il quadro ha continuato a deteriorarsi. In attesa delle minute, i membri FED hanno continuato il loro bombardamento.

**Harker: Inflation Is Far Too High — WSJ

**Harker: ‘Worried That Inflation Expectations Could Become Unmoored’ — WSJ

**Fed’s Harker Says He Expects Steady, Deliberate Path of Rate Rises — WSJ

**Harker: Fed Will Start Cutting Balance-Sheet Size Soon — WSJ

**HARKER: HIGH INFLATION ALREADY EATING INTO HOUSEHOLD SAVINGS

**BARKIN: FOMC COULD CERTAINLY MOVE IN 50BPS INCREMENT IF NEEDED

**BARKIN: FED’S 9-10 HIKES AWAY FROM FOMC’S EST. OF NEUTRAL RATE

Wall Street ha aperto in calo e così gli indici EU sono stati spinti fino a cedere oltre il 3%, con una caporetto per i settori più penalizzati. Dopodichè, è forse entrato in gioco un po’ di ipervenduto di breve (in fin dei conti da ieri mattina il mercato cedeva il 4%), insieme alla percezione che sul fronte sanzioni non è così scontato l’accordo (vedi sotto). Un po’ ha forse giocato una correzione di rialzi dei tassi, anche li in gran parte effetto dell’ipervenduto.

** EU DIPLOMATS FAIL TO APPROVE RUSSIAN COAL BAN, NEW PACKAGE OF RUSSIA SANCTIONS, DUE TO TECHNICAL ISSUES – SOURCES

** NEW MEETING OF EU DIPLOMATS EXPECTED TO FIND COMPROMISE ON RUSSIA SANCTIONS ON THURSDAY – SOURCES

Così, gli indici europei, andando verso la chiusura, hanno recuperato un po’ di terreno. Ma le discese sono comunque importanti, dell’ordine del 2% sui principali indici, con la distribuzione settoriale indicata sopra, ciclici e banche giù e difensivi in positivo. Se i cambi chiudono con variazioni ridotte, tra le commodities spicca il calo dell’oil che almeno in parte può essere legato anche al nuovamente crescente pessimismo sulla crescita cinese ed europea. Non a caso scende anche il rame.

Wall Street è andata incontro alla FED con perdite poco sopra l’1% per l’S&P 500 e poco sopra il 2% per il Nasdaq 100.

Nel frattempo, uno sguardo al grafico dell’Eurostoxx 50 mostra un quadro tecnico in deterioramento, con l’indice che ha chiuso ai minimi dal 15 marzo, e dopo una falsa rottura rialzista ora sembra voler emergere al ribasso dal consolidamento.

Discorso non troppo dissimile per l’S&P 500 (a cui manca però la chiusura odierna), protagonista di un “lower high” e ora apparentemente tornato sotto la media mobile a 200 giorni.

In questo periodo sono meno propenso del solito a guardare il quadro tecnico di breve, perchè vi sono troppi elementi esogeni che non si possono prevedere. Ma comunque il deterioramento del quadro è una circostanza da non sottovalutare, anche perchè la natura del rimbalzo della seconda metà di Marzo è in gran parte tecnica.

Alle 20.00 le minute FOMC hanno rivelato che la FED vuole ridurre il bilancio al ritmo di 95 bln mese a regime (60 bln treasury e 35 di morgages) e che questo ritmo potrebbe essere raggiunto nel volgere di 3 mesi o poco più dall’inizio dei “quantitative Tightening”. Inoltre le minute hanno mostrato che più di un membro voleva 50 bps di rialzo a Marzo. Per il momento il mercato non ha mostrato reazioni significative.

*FOMC: $95 BLN/MONTH CAP FOR ASSET RUNOFF LIKELY APPROPRIATE

*FOMC BACKS ROLLOFF-CAP PHASE-IN OF 3 MONTHS OR MODESTLY LONGER

*MANY FED OFFICIALS SAY 1 OR MORE 50-BPS HIKES MAY BE WARRANTED

*MANY ON FED WOULD HAVE SOUGHT 50-BPS MARCH HIKE IF NOT FOR WAR