Italiano

Italiano English

English

Pronta ripresa per Wall Street ieri (Giovedì) con chiusura a +1.43% per l’S&P 500, al nuovo massimo da 10 Febbraio. A ben vedere l’indice è ben sopra i minimi della seconda metà di Gennaio quando l’invasione dell’Ucraina non era ancora alle porte, e il mercato cercava di digerire il cambio di stance FED. Il fatto che ora sia più alto, con l’invasione in corso e i tassi ben più alti di 2 mesi fa può stupire. Ma quello sui tassi è ormai un trend consolidato mentre ai tempi era ancora una sorpresa. Non vuol dire che io non ritenga che questo recupero sovrastimi un po’ il miglioramento della situazione. In particolare quello messo a segno dagli indici EU, nonostante i livelli di Gennaio siano ancora distanti una manciata di punti, su questi mercati. Ma anche Wall Street è iperestesa e non sconta minimamente lo tsunami di tightening che sta arrivando.

Tornando alla performance di ieri, il Nasdaq 100 ha fatto anche meglio (+2.2%), portando a oltre 13% il suo recupero dai minimi del 14 Marzo.

Le borse asiatiche stanotte non si sono fatte incantare dai fasti USA. Colpa del China Complex, risultato bello pesante in generale. Intanto, ieri l’autority USA ha dichiarato che è presto per considerare risolti i problemi relativi al delisting degli ADR al NYSE ( U.S. Says Speculation of China Stock Listings Deal Premature link ) . Poi, dopo Tencent, anche Meituan ha mostrato earnings poco brillanti, con un rallentamento del fatturato e perdite sul trimestre ( link ) . Infine J.D. logistics ha annunciato un aumento di capitale. Il tutto ha causato una seconda seduta di presa di beneficio dopo il brusco rimbalzo dei giorni scorsi. Degli altri indici, solo Tokyo e Sydney hanno mostrato progressi marginali. Al palo Ho Chi Min e Seul, Jakarta e Mumbai sono scese.

Riguardo Tokyo, la marginale salita (+0.14%) è anche però la nona di fila, eventualmente favorita dalla notizia che il Premier Kishida varerà un nuovo pacchetto di stimolo la prossima settimana. Oggi il crollo dello Yen si è temporaneamente arrestato, anche se il rimbalzo è poca cosa. Il Presidente BOJ Kuroda ha sottolineato che la discesa della divisa ha aspetti positivi ma anche negativi (Con il costo dell’energy in esplosione e il Giappone forte importatore, non è nemmeno difficile capire quali).

*KURODA: DESIRABLE FOR FX TO REFLECT FUNDAMENTALS

*KURODA: CONTINUING TO WATCH FOREX MOVES CAREFULLY

*KURODA: DON’T THINK MARKETS HAVE LOST FAITH IN YEN

*KURODA: DESIRABLE FOR FOREX TO MOVE IN STABLE MANNER

*KURODA: WEAKER YEN REMAINS POSITIVE FOR JAPAN’S ECONOMY

*KURODA: WEAKER YEN CAN CUT DISPOSABLE INCOME, HARM ECONOMY

*KURODA: FX AFFECTS ECONOMY, PRICES; THEREFORE PAYING ATTENTION

*KURODA: WILL KEEP UP POWERFUL EASING TENACIOUSLY

*KURODA: BOJ AIMS FOR STABLE, SUSTAINABLE INFLATION

Un eventuale rimbalzo della divisa andrà forse a detrimento della performance dell’azionario, temporaneamente.

L’apertura europea è stata nervosa, con un occhio alle dichiarazioni che uscivano dal g7, e un occhio ai numeri in uscita.

Sul secondo fronte, oggi erano un pubblicazione un paio di reports alle 10.00 in Eu

L’IFO tedesco di Marzo si è discostato parecchio dalla lettura dei PMi di ieri, con un calo il doppio delle attese, causato da una discesa di 15 punti delle expectations, che la dicono lunga su come le 7000 aziende tedesche intervistate vedono l’impatto sul loro business della crisi ucraina. Il grafico su questa componente è abbastanza eloquente.

Sono ancora perplesso sul perchè i PMI Eurozone ieri abbiano tenuto così bene al di la degli effetti meccanici. Male anche la Consumer Confidence italiana di Marzo che ha ceduto 12 punti, il triplo del consenso, mentre la manufacturing confidence è scesa solo marginalmente più delle stime. Deutsche Bank ha fatto una survey nella prima metà di Marzo tra i consumatori europei. Le risultanze sono che:

** Le attese di inflazione hanno continuato ad accelerare, il che può essere un elemento di pressione per l’ECB.

** la percezione delle finanze si sta deteriorando e i consumatori in media si sentono più poveri rispetto a 12 mesi fa. Ancora però non si percepisce un deterioramento della percezione della situazione lavorativa, perchè il mercato del lavoro è ancora tirato.

** le aspettative sul futuro sono molto pessimistiche. Forte aumento della share che pensa che l’economia peggiorerà e percezione che l’inflazione impatterà sul tasso di risparmio causa aumento della spesa.

Su queste basi, sembra che andiamo verso un bel peggioramento dei dati nei prossimi mesi in Eurozone.

Nondimeno, in tarda mattinata il sentiment è migliorato e gli indici hanno abbozzato un rimbalzo, mentre oro, petrolio e bonds hanno ceduto terreno a dimostrazione di un calo della risk aversion.

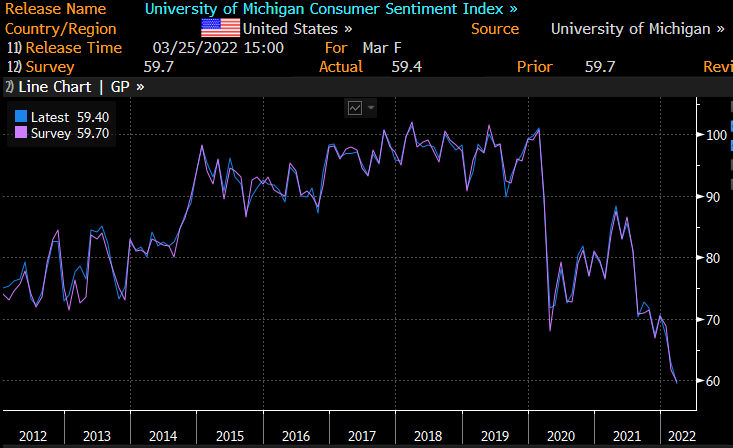

Dati macro anche nel pomeriggio in US. Per la U. of Michigan confidence era la release finale che è rimasto molto simile a quello preliminare, ma il grafico mostra un deterioramento che non dipende dalla crisi Ucraina ma è antecedente.

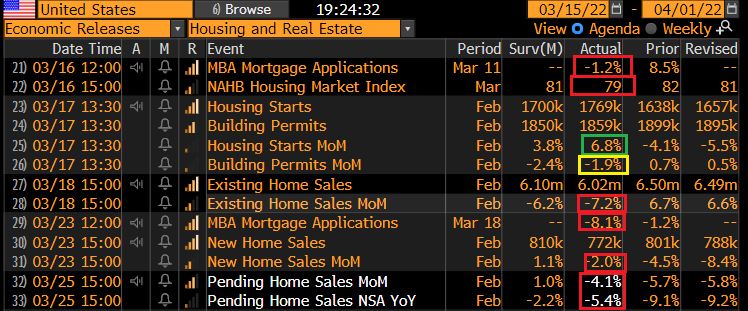

Interessante il dato di febbraio di pending Home sales, uscito in forte calo e assai sotto attese.

Se si guarda agli ultimi numeri sull’immobiliare USA, dal sentiment degli homebuilders, alle new e alle existing home sales, hanno tutti clamorosamente rallentato e deluso tranne i nuovi cantieri, che hanno a che vedere con la messa in opera di costruzioni già decise (ma i permessi, che li anticipano, sono calati).

Sembra evidente, anche dai mortgage applications, che il rialzo dei tassi sta cominciando a lasciare il segno sul settore immobiliare.

Il discorso non è affatto banale, perchè nel pomeriggio è stata un’altra caporetto sui tassi USA, e globali.

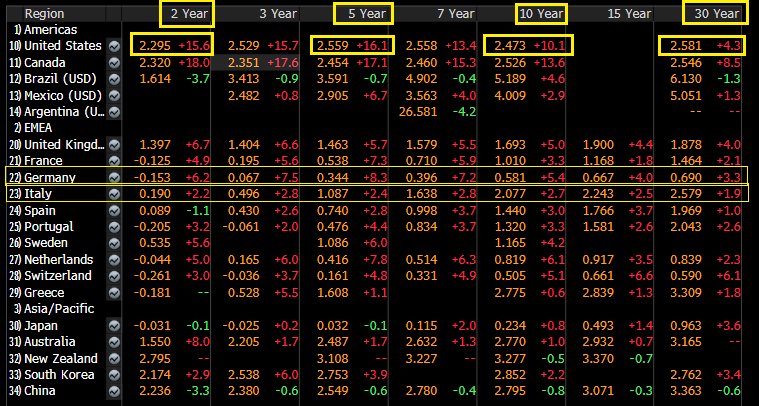

Nella figura sotto (monitor di Bloomberg) ho evidenziato i balzi dei rendimenti treasury, con il 2 anni quasi al 2.30% (+15 bp) il 10 anni che ha bucato temporaneamente il 2.5% e il 5 anni al 2.55%, a un passo dall’invertirsi con 30 anni.

L’intera curva è super piatta, contenuta in 25 bps. E il resto dei tassi globali allarga in simpatia (ho evidenziato Italia e Germania). Il catalyst odierno sembra essere stato la chiamata di Citigroup, la quale, non contenta di unirsi al coro delle altre case (Goldman, Morgan Stanley, Bank of America che proiettavano 2 rialzi da 50 bps ai prossimi 2 meeting, ha dichiarato che la Fed alzerà di 50 bps a Maggio, Giugno, Luglio e Settembre e di 25 bps a Novembre e Dicembre, per un totale di 250 bps dai livelli attuali (** Citi Sees Half-Point Rate Hike at Next Four Fed Meetings). In sostanza, le case di investimento si stanno precipitando ad alzare le loro previsioni di tightening, ansiose di tenersi davanti ad una Fed arrembante, visto che nessuno vuole stare sul trito consenso. E il mercato gli va dietro. Al momento la curva sconta 5 rialzi da 25 bps entro Giugno (con 3 meeting disponibili per muoversi) e oltre 8 su sei meeting entro il 2022. Mettiamoci anche la riduzione del bilancio, e direi che è davvero un ritmo che non si vedeva da inizio anni ’90 (notare che l’ultimo rialzo da 50 bps lo abbiamo visto nel 2000, più di 20 anni fa ed era stato un “one off”). E’ vero che l’inflazione è tornata al livello di 50 anni fa. Ma il debito e la leva nel sistema, no. Continuo a ritenerlo uno scenario irrealizzabile, e credo che da qui all’estate il mercato azionario manderà “un pizzino” alla FED per fargli capire che non è il caso.

Sul fronte G7 sono usciti i soliti ammonimenti alla Russia, e un accordo per fornire 15 bln di metri cubi di gas liquido all’Europa entro il 2022, se ho ben capito il 10% di quanto prendiamo dalla Russia, ma sempre qualcosa. Oggi vi risparmio l’ondata di headlines.

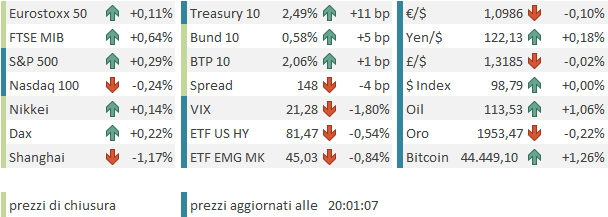

Il sentiment ha avuto un picco a metà pomeriggio e poi gli indici hanno perso forza, mentre petrolio, oro e dollaro la hanno recuperata a confermare l’involuzione del sentiment. Solo i bonds sono rimasti deboli. La chiusura europea vede marginali progressi per gli indici (Milano ancora ad outperformare), l’€ chiudere sotto 1.10 vs $ e i rialzi dei rendimenti riassunti nelal tabella sopra.

Dopo la chiusura Wall Street ha ripreso un po’ di forza. Vediamo dove chiuderà, ma questa settimana ha ripreso a outperformare l’Europa (al momento di un 2% sulla settimana) cosa che ha senso, a mio modo di vedere.