Italiano

Italiano English

English

Nuovo record ieri sera (Martedì) per l’S&P 500, con un buon progresso (+0.82%) maturato nella seconda metà della seduta. A trainare il movimento, nuovamente ciclici, con le banche e l’energy sugli scudi, insieme ai consumer products. Catalyst alcune trimestrali eccellenti, a validare quanto illustrato nel pezzo di ieri ( link ) in termini di supporto dell’earning season all’azionario. Infatti in una giornata di calo dell’oil la trimestrale di British Petroleum ( link ) ha supportato il settore, mentre le banche, a fronte di tassi n calo, hanno tratto sollievo dagli utili superiori alle attese di SocGen e Bank of ireland. Ralph Loren ha offerto una scusa ai Consumer.

La seduta asiatica è stata caratterizzata da un buon sentiment, se si esclude Tokyo, alle prese con la forza dello Yen. D’altronde, da inizio giugno il 10 anni USA ha perso quasi 50 bps (da 1.60% a 1.14%) mentre con la BOJ che adotta lo yield targeting, il JGB pari scadenza ha ceduto solo 6 bps a 0.00%. In altre parole sono 40 bps di calo dello spread di rendimento.

Il China complex ha fatto di nuovo da traino all’area mostrando i progressi migliori. Tra i motivi per il buon tono, una correzione di tiro da parte dei media ufficiali in relazione al settore gaming ( link ). Anche l’associazione di settore ha reagito ( link ) lasciando intendere che non accetterà passivamente reprimende. Il tutto ha forse attenuato il rischio percepito di ulteriori regolamentazioni aggressive dei business.

Vi è stata poi la sorpresa del PMI servizi cinese calcolato da Markit, uscito in totale controtendenza con quello ufficiale calcolato dall’ufficio statistico nazionale, in salita di 4.6 punti a un solido 54.9. Bene anche i New Orders ( + 4 a 54.5) e anche Employment (+1.5 a 50.5). Una discreta sorpresa, in un momento in cui sui media internazionali si cominciava a parlare dell’impatto del Covid sulle aspettative di crescita del colosso asiatico ( vedi qui Bloomberg link – China’s Delta Outbreak Cuts Travel, Prompting GDP Downgrades).

La verità è che, con buona pace della variante Delta, i miglioramenti in Asia sono stati piuttosto significativi, in termini di attività sul settore servizi, anche in India (+4.2 punti), Singapore (+6.6 punti) mentre il Giappone ha visto corpose revisioni al rialzo del dato flash (forse grazie alle Olimpiadi). Stabili Hong Kong e Australia.

Molto bene i dati occupazionali in Nuova Zelanda a giugno, con la disoccupazione in calo di 0.7% al 4% vs attese di 4.4%. Il Dollaro NZD ancora sugli scudi oggi.

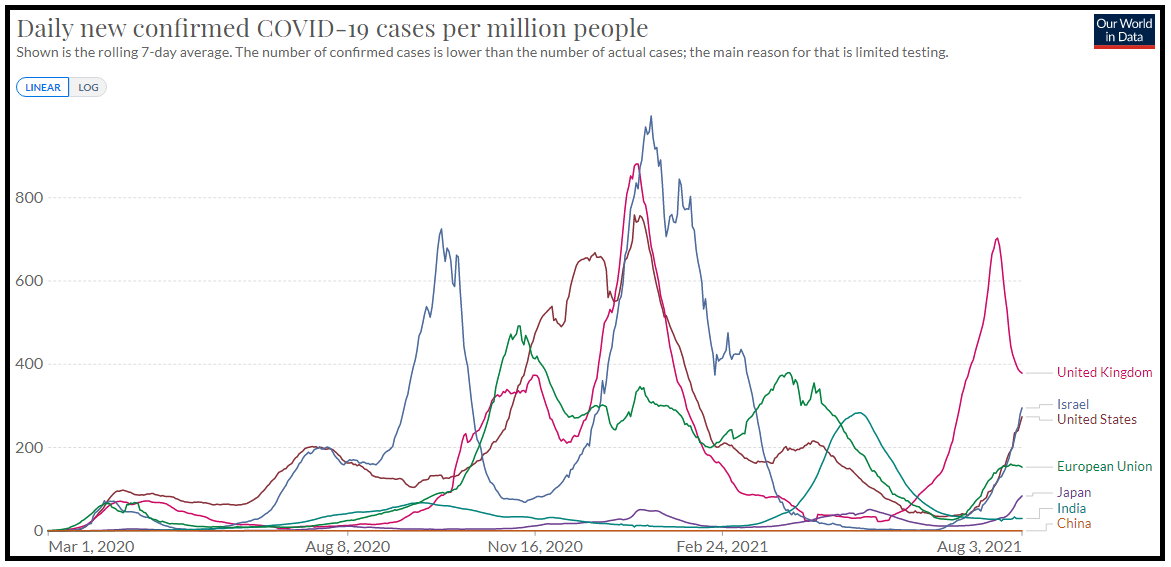

Sul fronte Covid, uno sguardo al grafico mostra che gli USA, e tra i paesi all’avanguardia nella vaccinazione, Israele, sono al momento i posti messi peggio, con casi in aumento discreto. UK, per contro continua a migliorare, e non si può dire che l’Europa performi così male, almeno a colpo d’occhio (merito del calo in Olanda e Spagna e del relativo coinvolgimento della Germania).

Si parla parecchio della Cina ma i numeri sono ancora tali da non figurare praticamente nel grafico che misura i casi per 100.000 abitanti. Sul territorio stanno venendo implementate nuove misure tra cui la restrizione dei viaggi per 46 città.

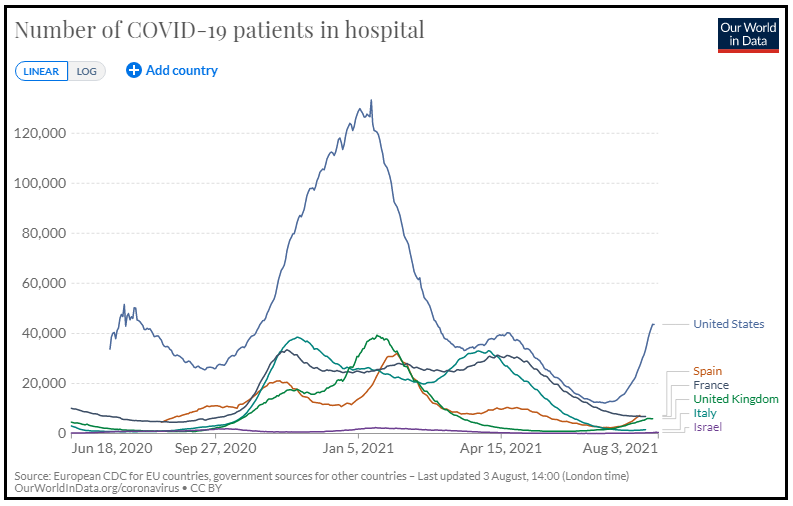

Le difficoltà degli USA si vedono anche con le ospedalizzazioni, se confrontate con gli altri paesi che le pubblicano.

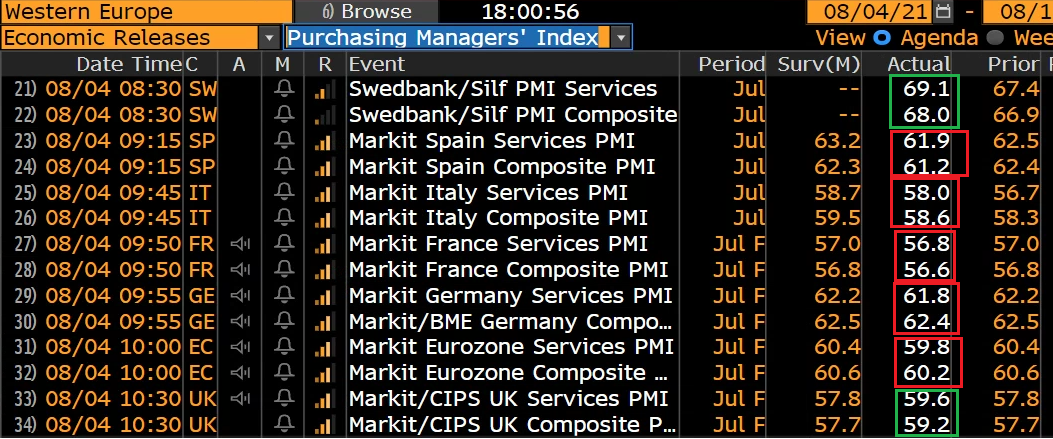

La seduta europea è partita comprensibilmente con un buon tono, col vendo delle performance di Wall Street e dell’Asia nelle vele. In mattinata. oggi era prevista la pubblicazione dei PMI servizi e composite finali di Luglio. Nel caso dell’Europa il grosso del messaggio è anticipato dai dati flash, pubblicati una decina di giorni prima per EU, Germania e Francia, con l’ 80% circa delle risposte. Se si tolgono UK (e la Svezia) le revisioni dei dati sono state al ribasso, e Spagna e Italia hanno marginalmente deluso, pur restando su livelli di attività elevati.

In generale sembra qui di vedere un po’ di impatto, sui servizi, dell’aumento dei casi Covid. Nulla di particolare. ma chiaramente i report non fanno molto per attenuare il crescente dibattito sull’eventualità che abbiamo visto il picco dell’attività nei paesi industrializzati, e siamo destinati a seguire la Cina.

Così la mattinata è proseguita con un tono leggermente meno frizzante, l’€ passato in leggero calo e i rendimenti in crescente calo in attesa degli altri importanti numeri della giornata.

Il primo dei quali ha costituito un mini shock. La Survey ADP di Luglio ha indicato appena 330.000 nuovi occupati del settore privato, da 680.000 di Giugno, e meno della metà del consenso, che ne prevedeva 690.000.

Apriti cielo. I rendimenti sulle 2 sponde dell’oceano hanno accelerato al ribasso, toccando, nel caso dei 10 anni, l’ 1.12% in US, -0.52% per il Bund, e 0.54% per il BTP ( il BTP a 2 anni è terminato per la prima volta sotto il tasso depo ECB di -0.5%).

Chiaro il pensiero del mercato. Se l’ADP imbrocca anche solo la tendenza del labour market report USA di Luglio, è evidente che questo sarà deludente, e non renderà affatto imminente un segnale da parte di Powell e C. che stanno per annunciare un tapering. Se poi il rallentamento è di entità simile, buonanotte.

L’effetto è stato quello consueto. L’azionario ha perso ulteriore momentum, frenato dalle banche, e l’€ ha recuperato terreno contro $.

Così Wall Street è partita in lieve calo, con i ciclici a restituire un po’ della performance di ieri. Sorvolando sul PMI flash servizi e Composite di Luglio, un non event, andiamo al dato principale della giornata, ovvero l’ISM services, assai atteso per capire se davvero il picco della crescita USA è alle spalle (i servizi sono oltre l’85% dell’economia USA).

Ebbene, l’indice generale (64.1 da 60.1 e vs attese per 60.5) ha fatto il nuovo record storico salendo di 4 punti (esattamente 10 volte il progresso indicato dalle attese). I dettagli sono ugualmente forti

Spiccano il balzo di 7 punti della business activity, quello di 15 punti degli export orders, il basso livello delle scorte e il miglioramento del sottoindice employment. Notare il livello ultra surriscaldato dei prezzi pagati, e quello depresso delle scorte.

Da questi numeri sembra evidente che l’economia USA è ancora quanto mai forte, e il timore che il picco di attività fosse stato visto a Maggio ne viene parecchio ridimensionato. Questo si che è un report in grado di armare la mano alla FED, specie se il sottoindice occupazione si rivelerà più affidabile dell’ADP (che di recente ha mostrato pecche, come segnale anticipatore dei payrolls).

Così Dollaro e tassi hanno bruscamente invertito la rotta, anche se a bene vedere il movimento era iniziato già prima del dato, il che può essere interpretato come nervosismo prima dei numeri, oppure un segnale che nel breve il treasury non ne ha più.

Il movimento si è attenuato successivamente, anche per le dichiarazioni misurate del Vicepresidente FED Clarida.

*CLARIDA: BASELINE VIEW IS WE’LL SEE HEALTHY JOB GAINS IN FALL

*CLARIDA: WILL LEARN MORE ON JOB MARKET OVER NEXT SEVERAL MONTHS

*CLARIDA: YIELD MOVES PROBABLY PARTLY REFLECT VIRUS CONCERNS

*CLARIDA SAYS HE’S BEEN SURPRISED BY SIZE OF BOND YIELD DECLINE

*CLARIDA: RAPID SPREAD OF DELTA VARIANT CLEARLY A DOWNSIDE RISK

*CLARIDA: COULD SEE MAKING TAPER ANNOUNCEMENT LATER THIS YEAR

*CLARIDA: CONDITIONS FOR RAISING RATES COULD BE MET BY END-2022

*CLARIDA: RATE LIFTOFF IN 2023 CONSISTENT WITH NEW FRAMEWORK

Wall Street però non si è avvantaggiata granchè dei numeri, e ha continuato a cedere moderatamente terreno con le prese di beneficio concentrate sui winnners di ieri.

L’Europa chiude una seduta positiva, con i principali indici a mostrare moderati guadagni. I rendimenti non si sono granchè fatti contagiare dal movimento negli USA, se non sul momento. L’€ chiude in calo anche se sopra i minimi toccati nel momento il cui il 10 anni treasury era tornato sopra 1.20%. Petrolio e commodities continuano a calare mentre l’oro, dopo aver volato quando i tassi crollavano, chiude invariato.

Dopo la chiusura europea Wall Street ha recuperato qualcosa, apparentemente sollevata dall’attenuazione del rialzo dei rendimenti, e con esso della forza del $. Vedremo se quella di oggi può essere vista come una giornata di inversione per i tassi USA, oppure se è un falso allarme. Intanto domani abbiamo i jobless claims a ispirarci, in attesa del labour market report di venerdì.