Italiano

Italiano English

English

Chiusura negativa per Wall Street venerdì sera, con l’S&P 500 in calo del 0.77% (-1.39% sulla settimana) e il Nasdaq 100 dell’1% (-1.28% sulla settimana). Coerentemente i rendimenti sono calati, anche se meno che in Europa dove i pessimi PMI flash di giugno avevano prodotto cali a 2 cifre.

Ne week end non è mancato il movimento, con la ribellione di Prigozhin arrivata a minacciare Mosca per poi finire in una bolla di sapone, in seguito ad un imprecisato accordo, favorito da Lukashenko, che prevedeva un esilio per il capo della Wagner in Bielorussia. Se dicessi che ci ho capito qualcosa, mentirei. L’impressione è che Prigozhin avesse contato su un maggior coinvolgimento delle truppe russe, che invece sono rimaste fedeli a Putin. Il Presidente Russo però vede la sua immagine scalfita. Resta da vedere che tipo di reazione metterà in atto. Ma sembra improbabile che Prigozhn possa contare su un perdono totale. Consiglio di seguire le analisi di questo sito per monitorare la situazione ( link Institute for the study of war). L’effetto principale che si è notato oggi sui mercati è stato la difficoltà del settore difesa. Evidentemente l’idea che l’Ucraina si possa avvantaggiare di un indebolimento di Putin, con conseguente diminuzione delle forniture di armi da parte dell’occidente, ha indotto a prendere beneficio sui produttori. Interpretazione tutta da dimostrare, beninteso. Ma come scusa per ridurre l’esposizione può andare.

La seduta asiatica ha avuto in tono opaco, con solo Vietnam, Mumbai, Seul e Jakarta in grado di mostrare performance marginalmente positive. Ancora decisamente pesante il China Complex, con le “A” shares, al rientro da 2 giorni di chiusura, a mostrare passivi pesanti, insieme a Taiwan. Moderate le perdite di Hang Seng e HSCEI, che si erano già sfogati venerdì. Moderati cali anche per Tokyo e Sydney.

L’apertura europea ha visto i principali indici accumulare ulteriore ribasso in mattinata. Il tema è rimasto quello della debolezza economica, con gli occhi puntati sull’IFO tedesco di giugno in uscita alle 10.

Il report è risultato in linea con il PMI. L’indice generale è calato di otre 3 punti, vs attese di un calo inferiore.

A deprimere il report, le attese a 6 mesi, mentre la componente coincidente si è deteriorata in linea con le attese, più o meno. Riguardo i settori, malissimo il manifatturiero, in particolare nell’outlook, con le aziende preoccupate di un libro ordini scarico. Male anche le costruzioni, mentre il trade è un po’ migliorato, pur rimanendo pessimistico. Deterioramento, infine, anche nel settore servizi, in particolare per l’outlook.

Considerando che l’economia tedesca era già in contrazione a Q1, questo report non depone bene per la crescita tedesca per il 2023.

L’azionario Eurozone ha fatto un minimo a metà mattinata, dopo la pubblicazione del report, e poi ha iniziato a recuperare. I driver del rimbalzo sono 2, a mio modo di vedere:

1) dopo gli orrendi PMI pubblicati in Eurozone venerdì, il mercato era preparato ad un IFO brutto, e il consenso era più basso di quello ufficiale.

2) L’azionario Eurozone calava da 5 sedute consecutive, e un rimbalzo era da mettere in conto.

Ciò detto, il Dax è rimasto il peggiore tra i principali indici, e i rendimenti hanno sostanzialmente conservato i cali accumulati nelle prime ore della seduta .

Nel pomeriggio non erano previsti dati particolarmente rilevanti in US. Il Dallas Fed manufacturing ha recuperato qualcosa, ma resta in territorio di abbondante contrazione (-23.2 da precedente -29.1 e vs attese per -21.8).

Wall Street è partita in calo, è passata provvisoriamente in rialzo, e poi, zavorrata ancora dalle prese di beneficio sul tech (Tesla e Nvidia -4%), è tornata in negativo. Moderati cali per i rendimenti, con gli occhi puntati sui numerosi avvenimenti della settimana, che riepilogo sotto.

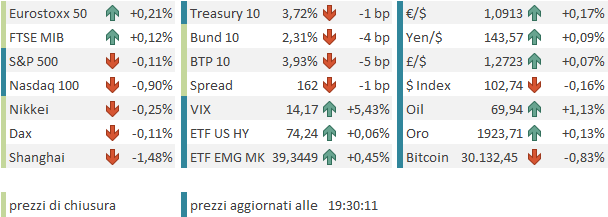

La chiusura europea vede rimbalzi marginali per i principali indici (con il Dax e UK in marginale calo). I rendimenti continuano a calare, con le curve che si invertono sempre di più (2 – 10 Germania -76 bps). In lieve calo il Dollaro. Tra le commodity rimbalzo dell’argenti, del petrolio, del gas, calo per i metalli industriali.

E veniamo agli importanti avvenimenti della settimana, giorno per giorno:

Oggi inizia il simposio ECB di Sintra, con la cena di gala, ma domani entra nel vivo con un discorso della Lagarde, e mercoledì abbiamo la giornata clou, con il panel con Powell, Lagarde, Ueda, Bailey alle 14.30. Recentemente i mercati obbligazionari sono rimasti chiusi tra una retorica generalmente aggressiva da parte dei banchieri centrali (a parte Ueda) e dei dati macro deludenti. Sarà interessante capire in che misura questi ultimi impatteranno sulla stance dei vari banchieri. Difficilmente il mercato dei tassi si rilasserà prima di giovedì.

Domani poi abbiamo in US le new home sales di maggio, e la consumer confidence di giugno, e Richmond e Dallas Fed.

Mercoledì abbiamo il CPI italiano di giugno, il PPI italiano di maggio, e M3 e aggregati di credito ECB (oltre ai citati discorsi).

Giovedì abbiamo in US i sussidi di disoccupazione settimanali, le pending home sales di maggio, e in Germania il CPI di giugno. Vi è poi un ultimo discorso di Powell alla Bank of Spain.

Venerdì chiudiamo in bellezza con il CPI di giugno in Franzia ed Eurozona, il PCE di maggio in US, il Chicago PMi di giugno, e i PMI ufficiali cinesi di giugno.

Non dovremmo assolutamente annoiarci.