Italiano

Italiano English

English

Mala parata ieri sera (giovedì) per Wall Street con l’S&P 500 a cedere l’1.59%, discesa maturata interamente nelle ultime 2 ore della seduta. Malissimo il Nasdaq 100 (-2.75%), mentre l’indice delle Magnificent 7 ha perso il 3.03%. Si capisce bene da dove viene la debolezza quindi, il tech e le big cap. Essendo i dazi uno dei temi, ha sofferto anche il settore auto. E le utilities, zavorrate dai produttori di energia elettrica per i data center.

Il movimento di ieri ha prodotto la conseguenza che l’S&P 500 è andato negativo da inizio anno tornando sui livelli prevalenti nella seconda metà di ottobre, prima delle presidenziali. Insomma il rally post clean sweep è stato cancellato, per la seconda volta. Discorso simile per il Nasdaq 100 (-2.2% YTD), che per la verità i livelli attuali li aveva visti per la prima volta a luglio 2024. Nulla a confronto di quanto messo in mostra dall’indice delle Mag7 che a ieri cede l’8.4% da inizio anno, e il 13.5% dai massimi del 17 dicembre, avendo stornato per 6 sedute consecutive.

Parlando di Mag7 non ci si può esimere dal commentare la performance post earnings di Nvidia (-8.5%), sicuramente uno dei driver della debacle finale di ieri, anche se non l’unico. Come osservato ieri, la trimestrale del colosso ha confermato i tassi di crescita spettacolari del fatturato e degli utili, ma ha battuto le stime di un margine “normale”, non più esplosivo come una volta, il che vuole dire che le aspettative ormai sono elevate, e la possibilità di stupire ridotta. E i margini sono calati. Minimamente, sia chiaro. Un 1%. Ma sembra evidente che la direzione sia quella. E’ impossibile mantenere stabilmente margini del 70%. E poi c’è il tema Deep Seek, che ormai non si riferisce più ad una singola azienda ma al fiorire di modelli di LLM cinesi. Come già ribadito più volte, bisogna capire bene quale impatto ci sarà sulla domanda di chip AI. Crescerà perche il calo dei costi e l’aumento dei modelli incrementerà l’utilizzo finale, o calerà perchè serve meno capacità di elaborazione e gli investimenti del big tech USA risulteranno eccessivi? E’ assolutamente presto per dirlo. Ma in settimana si è parlato di Microsoft che sta riducendo le locazioni di data center (la compagnia ha più o meno smentito, confermando gli investimenti). E comunque questi effetti compariranno nelle prossime trimestrali del settore. Ora è molto presto per giudicare. Così è sembrato che il mercato aspettasse il passaggio della trimestrale per poi scaricare.

Un altro driver della debolezza devono essere state sicuramente le esternazioni di Trump sui dazi, aggressive quanto contrastanti con quanto dichiarato da lui e dal Trade dept i giorni scorsi. Per riepilogare, il Presidente USA ha dichiarato che i dazi a Canada e Messico entreranno in vigore il 4 marzo e non il 2 aprile, la Cina si vedrà imporre un altro 10%, e la deadline per i dazi reciproci resta il 2 aprile.

Ora, per scontare uno scenario del genere, sull’azionario USA, e soprattutto su quello europeo, il repricing dovrebbe essere significativo: non basta certo una seduta da -1%. Il fatto è che Trump, la volta scorsa, ha sospeso i dazi a Canada e Messico a un giorno dalla loro entrata in vigore, per cui c’è ancora tempo, e Trump ha aggiunto “finchè i flussi di stupefacenti non si arrestano o diminuiscono di parecchio”, il che sembra lasciare spazio ad un miglioramento del quadro. Se entrassero in vigore, temo che l’effetto sugli asset si vedrà.

C’è poi l’ulteriore balzello imposto alla Cina. Un 20% aggiuntivo ai dazi già esistenti (10% già messo, più 10% in arrivo) non è un fattore da sottovalutare. La Cina farà ulteriori rappresaglie di entità ridotta, ma difficilmente potrà fare a meno di svalutare lo Yuan in risposta. Questo farà si che il suo export trovi, almeno in parte aree di sbocco differenti, con il risultato di sottrarre domanda ad altri paesi, e destabilizzare gli emergenti. E qui finora non ci sono state marce indietro.

Stanotte la seduta asiatica è stata pesante, con robuste prese di beneficio sul tech scatenate in parte dalla price action di ieri sui semis. Tutti pesantemente negativi i principali indici, con il solo Vietnam a mostrare un calo marginale. Per il resto abbiamo variazioni nell’ordine di – 3% per Giappone, Hang Seng, HSCEi, Seul e Jakarta, -2% per Shanghai, Shenzen e Mumbai, e oltre -1% per Taiwan e Sydney. Sembra onestamente una reazione a quanto esposto sopra riguardo i dazi alla Cina: l’azionario del Dragone non può non soffrire delle news, e coglie l’occasione per un altra bella presa di beneficio sul tech, che ha fatto faville. E gli altri indici scontano, oltre alla possibilità di vedersi appioppare dazi, le ricadute di una svalutazione cinese.

Sul fronte macro, interessante in Giappone il CPI di Tokyo di febbraio, precursore di quello nazionale pubblicato tra settimane. Per il dato headline il calo è superiore alle attese, mentre il Core è stabile, ma il consenso vedeva un rialzo. Una bella sorpresa per la BOJ.

Il resto dei dati più o meno in linea con il consenso.

In Cina i discorsi sono sempre gli stessi

*CHINA POLITBURO HOLDS MEETING TO REVIEW GOVT WORK REPORT:XINHUA – BBG

*POLITBURO: STABILIZE PROPERTY AND STOCK MARKETS

*POLITBURO SAYS TO EXPAND DOMESTIC DEMAND

*POLITBURO: PROMOTING CONTINUED ECONOMIC RECOVERY

*CHINA POLITUBURO TO ENFORCE MORE PROACTIVE MACRO POLICY

L’apertura europea ha visto gli indici andare a scontare, almeno parzialmente la price action di ieri sera a Wall Street e quella asiatica. ma è durato poco e, come di recente le perdite sono rapidamente calate. I rendimenti hanno esordito in lieve calo.

Sul fronte dati in Germania abbiamo avuto import prices sopra attese e retail sales che sono sempre difficili da capire tra revisioni ai dati e distorsioni, ma a +2.3% anno su anno stanno migliorando.

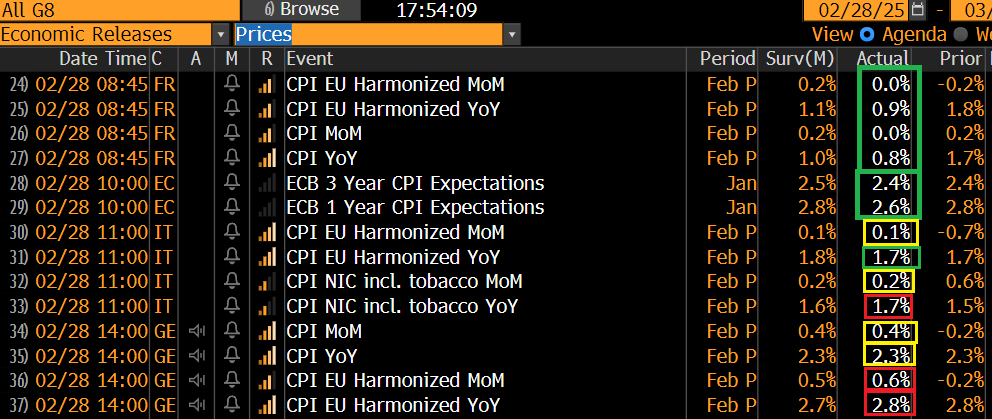

E poi sono usciti i primi dati sui prezzi di febbraio.

In Francia il CPI preliminare di febbraio è uscito sotto attese su tutta la linea. In Italia il quadro è un po’ più misto con il dato eu armonized che a margine sorprende al rialzo ma di poco. Idem il dato tedesco, ma nulla di davvero rilevante. Ieri la Spagna aveva mostrato un dato core benigno e sotto attese. Così i rendimenti sono calati un po’ e il mercato l’azionario ha recuperato ulteriormente, anche in virtù delle attese di inflazione ECB in calo.

Lo spettacolo, in termini di dati, lo abbiamo avuto nel pomeriggio, con quelli USA

Iniziando con i dati di reddito e spesa di gennaio, il primo è risultato sopra attese, ma la spesa si è contratta, in linea con quello che abbiamo notato nelle retail sales, e suggerito dalle confidence. Esiste sempre il tema di gennaio difficile da destagionalizzare.

Il PCE è uscito in linea col consenso su tutta la linea, niente da dire qui.

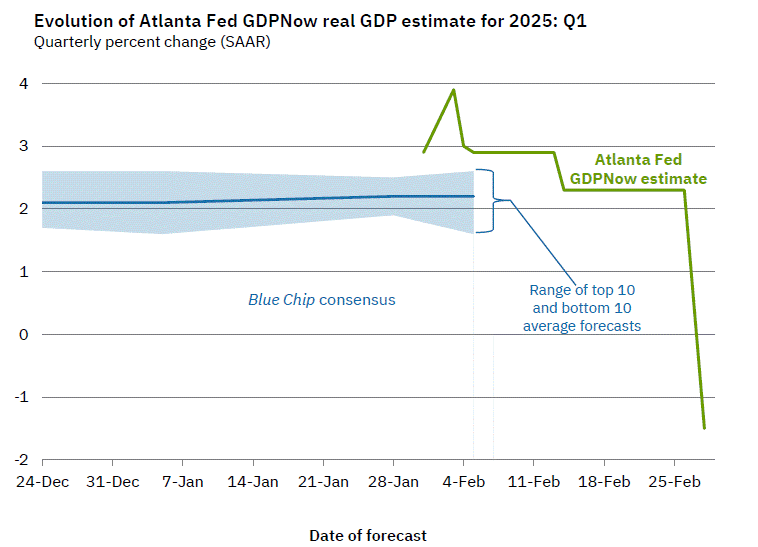

E veniamo all’Advance Goods trade balance di gennaio, che ha mostrato un deficit monstre, il peggiore della sua storia, 33 bln sopra il livello record precedente. Cosa è successo? Presumibilmente, che le aziende USA hanno accelerato le importazioni per paura dei dazi.

Quindi una distorsione, che potrebbe rientrare gradualmente più avanti. Però questo peserà sul GDP del trimestre, perchè il canale estero sottrarrà chissà quanto al GDP. Non a caso l’aggiornamento del modello GDP Now della Fed di Atlanta segna un calo mostruoso, indicando un GDP del mese stimato a -1.5% annualizzato.

Ora, bisogna notare che questo modello nei primi mesi ha dentro parecchio rumore e si stabilizza solo verso marzo inoltrato/aprile. E c’è dentro la distorsione citata sopra. Non a caso chi compila il modello ha scritto che dopo questo aggiornamento i canale estero sottrae 3.7%, da -0.4% precedente. Detto ciò, vale la pena di ricordare che negli ultimi 15 giorni abbiamo avuto, i seguenti dati

** Retail sales gennaio in calo significativo

** ISM services febbraio sotto 50

** Consumer Confidences brutte e in forte calo

** Sussidi di disoccupazione bruttini so so

** dati sull’immobiliare di gennaio brutti

** e oggi personal Spending gennaio negativo, e questo calo verticale della stima di GDP Now

Per ognuno di questi dati o report si possono portare giustificazioni, la destagionalizzazione di gennaio, il clima, gli incendi. Ma tutti insieme non descrivono un bel quadro. Vedremo i prossimi numeri.

L’apertuura di Wall Street ha visto gli indici tentare la via del ribasso. Ma poi sono partite le ricoperture. In fin dei conti il mercato USA era sceso in 5 delle ultime 6 sedute, e quell’unica al rialzo aveva totalizzato un +0.01%. C’era un sacco di roba pesantemente ipervenduta specie nei big del tech. E siamo a fine mese. Così l’S&P 500 si è issato in rialzo e ha accumulato un discreto progresso.

L’azionario continentale ne ha approfittato per cancellare i cali praticamente, il che è notevole se si pensa che ieri l’S&P 500 ha perso l’1.5% dopo la chiusura EU. L’Eurostoxx 50 lascia sul terreno lo 0.2% questa settimana mentre l’S&P 500 al momento cede quasi 3 punti. Davvero niente male.

Ma l’azionario Eurozone ha in testa la modifica del debt brake in Germania per cui Merz sta discutendo con Sholz e gli alleati della vecchia maggioranza al Bundestag, i budget di difesa che crescono come funghi, e la pace in Ucraina, con Zelensky oggi da Trump per parlare di terre rare. Per il momento questo è sufficiente a sostenere il mercato, nonostante i cali negli USA. Vedremo per quanto. A fine giornata i rendimenti calano ancora moderatamente, in scia a quelli USA . L’€ però chiude la settimana in difesa sotto 1.04 vs $. Pesante in generale il comparto commodities.

Vedremo se il rimbalzo di Wall Street terrà in chiusura, e cosa porterà il week end.