Italiano

Italiano English

English

Chiusura positiva ieri sera a Wall Street con l’S&P 500 in progresso dello 0.51% e il Nasdaq 100 in guadagno di un più modesto 0.16%. L’aspetto più rilevante della price action di ieri è che l’S&P 500 ha superato, senza troppo incomodo, la resistenza a 5.200 punti. Poichè si trova a meno di un punto percentuale dai massimi di fine marzo (area 5.260) sembra sensato attendersi che farà un test. E visto come ha affettato le precedenti soglie, la prognosi dovrebbe essere, almeno temporaneamente, positiva. Sul fronte rendimenti, il 10 anni treasury alla fine ieri è calato di 4 bps a 4.45%, grazie al brutto dato di sussidi alla disoccupazione settimanali, e con la collaborazione di un asta treasury a 30 anni che, coerentemente, ha mostrato forte domanda.

Come rimarcato più volte in questi giorni, il tono dei dati in US ha preso di recente la via del deterioramento, in maniera significativa. Abbiamo avuto tra gli altri:

** ISM manufacturing aprile (49.2 da 50.3 e vs stime per 50) e ISM services (49.4 da 51.4 vs stime per 52) hanno deluso, il secondo significativamente, tornando sotto la soglia di contrazione

** Il labour market report di aprile è uscito sotto attese, sebbene comunque coerente con un mercato del lavoro decente.

** Consumer Confidence e U. of Michigan sentiment hanno deluso, la prima ai minimi da metà 2022

Come già accennato i giorni scorsi, il calo di rendimenti alimentato da questa stringa di dati è stato uno dei driver del rimbalzo del mercato (insieme ad un earning season USA brillante che però era apparsa tale fin da fine aprile). Comprensibile: in un periodo in cui il mercato è più sensibile alle variazioni della politica monetaria, perchè questa è “on the move”, è normale che le bad news siano salutate con sollievo. Detto questo, è anche vero che dati macro in deterioramento solitamente non sono un buon viatico per investire in azionario, nella misura in cui possono trasformarsi in una “growth scare” più o meno fondata.

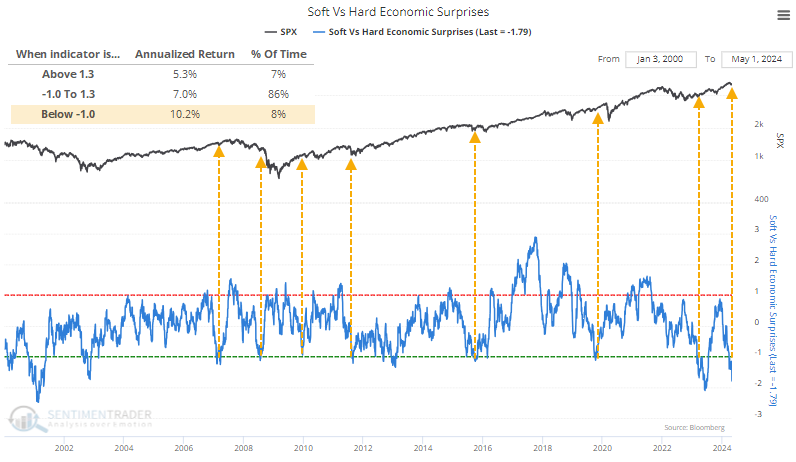

La recente serie di dati sotto attese ha però una peculiarità. Le sorprese negative sono concentrate tra i cosiddetti “soft data” ovvero le survey di attività, le confidence di consumatori e aziende e tutti quei report che non si basano su dati di contabilità ma opinioni, attese, dati ad alta frequenza e mood. Come più volte osservato, questi dati negli ultimi trimestri hanno dipinto un economia più debole di quanto questa sia effettivamente stata, in molte aree e principalmente negli USA (ad esempio il PMI manifatturiero è rimasto in contrazione dal novembre del 2022 al febbraio del 2024,per tornarci ad aprile). Qui la cosa si fa interessante, perchè Sentimentrader ha misurato la divergenza tra 2 distinti surprise index, quello relativo agli hard data, e quello relativo ai soft data, e osservato che quando questa si è fatta estrema a favore dei hard data, nel senso che a deludere sono stati soprattutto i soft, i ritorni annualizzati sono stati ben superiori alla media e quasi il doppio di quando è accaduto l’opposto.

Un’altra indicazione che questo rally, a medio termine, dovrebbe avere gambe.

La seduta asiatica ha visto un discreto tono generale, con la sola Vietnam in marginale passivo. In realtà, se si tolgono gli abbondanti +2% di Hang Seng e HSCEI, il resto dei principali indici dell’area mostra progressi moderati (il migliore è il Kospi con +0.57%), mentre le “A” shares cinesi sono rimaste praticamente al palo. Riguardo Hong Kong e le “H” shares, c’è da notare che il rally odierno ha portato gli indici ai massimi da agosto 2023. A favorire un rally, che comunque dura ininterrotto da metà Aprile, la notizia che le autorità cinesi vorrebbero togliere la tassa sui dividendi del 20% che gli investitori locali pagano per investire a Hong Kong, allo scopo di evitare una doppia imposizione ( link China Mulls Dividend Tax Waiver on Hong Kong Stocks Connect ). Poi, relativamente alla rimozione delle misure di contenimento della speculazione immobiliare annunciate ieri a Xian e Hangzhou (vedi Lampi di ieri) Bloomberg osserva che a Hong Kong, dove le medesime misure sono stare rimosse a febbraio, ad aprile le vendite di case nuove hanno fatto il record (link Hong Kong’s New Home Sales Hit Record High of $5.4 Billion).

La scarsa vena di Shanghai e Shenzen, per contro, dipende in parte da news secondo le quali l’amministrazione USA starebbe valutando seriamente dazi sulle importazioni di auto elettriche ( link Biden set to impose tariffs on China electric vehicles, sources say), non proprio una sorpresa, ma nemmeno una buona notizia.

La seduta europea è nuovamente partita con un tono costruttivo. Il buon sentiment si è notato anche sulle commodities, con metalli industriali e preziosi sugli scudi. inizialmente anche i rendimenti sono calati. Sul fronte macro stamattina abbiamo avuto una filza di dati macro UK, del primo trimestre e di marzo.

Come si vede, in aggregato i numeri sono decisamente positivi, con GDP Q1, investimenti e GDP mensile, produzione industriale e servizi sopra attese. I Gilt hanno restituito i modesti cali dei rendimenti di ieri seguiti al meeting BOE, e il FTSE 100, che di recente non ha corretto come gli altri indici occidentali, ma anzi ha accelerato al rialzo, ne ha approfittato per ritoccare i massimi storici.

Decisamente bruttini per contro i dati di produzione industriale italiani di marzo, e quelli di fatturato di febbraio.

Le minute ECB non hanno aggiunto granchè a quanto ascoltato al meeting: la maggioranza era d’accordo per aspettare, ma per alcuni c’erano già le condizioni per tagliare ad aprile. A giugno avranno a disposizione molti più dati per valutare i progressi dell’inflazione ma c’è un elevato consenso per tagliare. Per i movimenti successivi bisognerà guardare i dati.

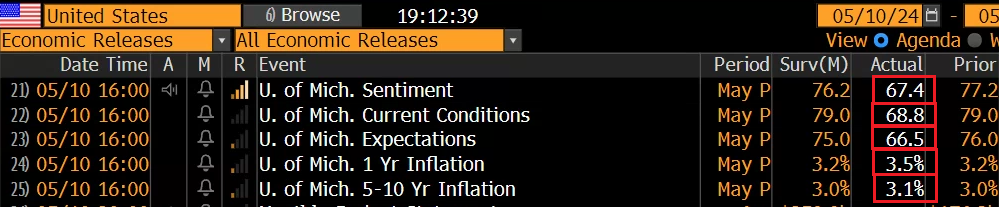

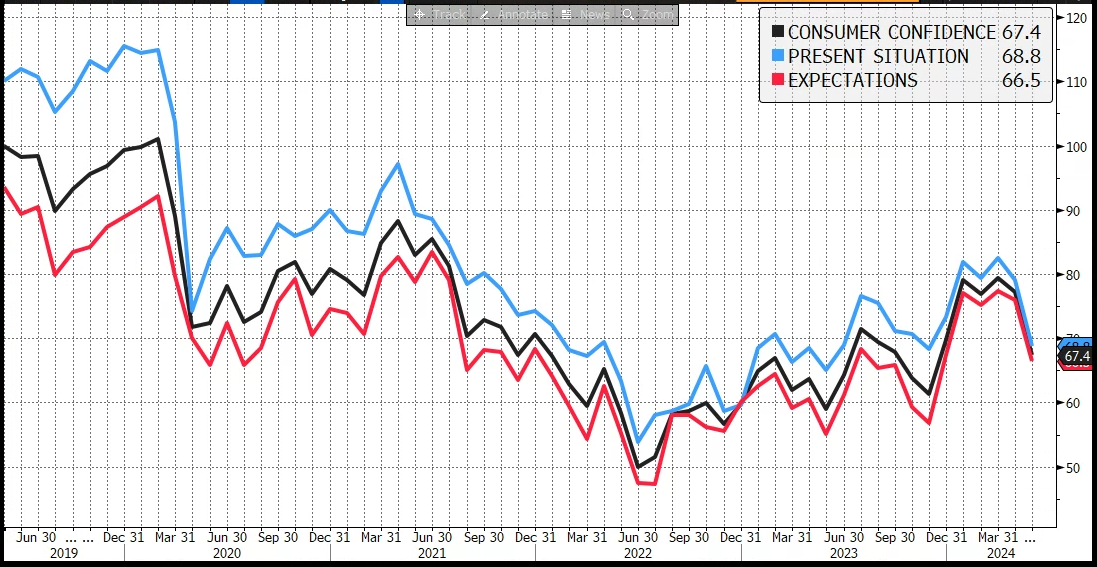

In US oggi come dato macro era prevista la U. of Michigan Consumer Confidence preliminare di maggio e il report è stato davvero orrendo.

Il grafico è abbastanza eloquente: sia il dato aggregato che le 2 componenti attese e situazione presente sono crollati in media di oltre 10 punti tornando ai livelli di fine 2023. E le aspettative di inflazione si sono deteriorate per bene, specie quelle a 1 anno.

Nella nota accompagnatoria l’Università ha dichiarato che il calo è trasversale tra fasce d’età, e che in genere i consumatori sono preoccupati di vedere inflazione, tassi e disoccupazione muoversi “in maniera sfavorevole”. Come noto io non sono un fan di questa piccola survey, che ha l’unico pregio di essere cominciata nel 1978. Detto questo il report fa eco a quello della survey omologa del Conference Board di aprile. Un esempio di soft data clamorosamente sotto attese, quando gli hard data sono buoni, come per esempio le retail sales di marzo. Vedremo quelle di aprile, in pubblicazione la prossima settimana se mostreranno tracce di questo mood.

Wall Street è partita al rialzo, ma successivamente ha assunto un tono più riflessivo. Anche perchè i rendimenti hanno preso a salire, trascinandosi quelli Eurozone. Tra i motivi un barrage di dichiarazioni tendenzialmente hawkish da parte di membri FED (Goolsbee, nota colomba, un po’ meno)

*BOWMAN: WE HAVE CONTINUING MOMENTUM IN THE ECONOMY

*BOWMAN: WE NEED TO KEEP POLICY STEADY FOR A BIT LONGER

*FED’S BOWMAN SAYS SHE DOESN’T SEE RATE CUTS WARRANTED THIS YEAR

*BOWMAN: WANT TO SEE ‘NUMBER OF MONTHS’ OF BETTER INFLATION DATA

*BOWMAN: PROBABLY ‘A NUMBER OF MEETINGS’ BEFORE I’M READY TO CUT

*LOGAN: IT’S TOO EARLY TO THINK ABOUT CUTTING RATES

*LOGAN: UNCERTAINTY ABOUT HOW RESTRICTIVE FED POLICY IS NOW

*LOGAN: STRONG ECONOMY COULD BE SIGN OF HIGHER NEUTRAL RATE

*GOOLSBEE: NOT MUCH EVIDENCE THAT INFLATION STALLING OUT AT 3%

*GOOLSBEE: WE’VE HIT THIS INFLATION BUMP, NOW WE WAIT

*GOOLSBEE: DOESN’T MAKE SENSE TO TIE HANDS AHEAD OF MORE DATA

*GOOLSBEE: WE ARE STILL TRYING TO DETERMINE IF THIS IS A BUMP, OR IF WE ARE STUCK, ON INFLATION

Così la curva USA ha restituito un po’ delle attese di taglio accumulate negli ultimi giorni.

Le chiusure europee vedono ancora progressi discreti da parte dei principali indici, con l’Eurostoxx 50 a inanellare, insieme allo Stoxx 600, al Dax e al CAC la sesta seduta positiva consecutiva Per tutti e 4 si tratta del nuovo record storico (vabbeh, ultraventennale per l’Eurostoxx 50). I rendimenti salgono di 2/34 bps indiscriminatamente, le divise restano poco mosse e la forza delle commodities si è un po’ affievolita.

Vedremo se anche l’S&P 500 in chiusura metterà giù la settima seduta consecutiva senza perdite (mercoledì ha chiuso in pari).