Italiano

Italiano English

English

Archiviata la giornata a scartamento ridotto di ieri, stanotte l’Asia ha prodotto una seduta incolore, con i principali indici compresi tra il -0.67% di Jakarta, e il +1.04% di Seul, ma per il resto a mostrare variazioni moderate o marginali, positive per tutti tranne Taiwan e Sydney. Hong Kong e le “H” shares cinesi hanno visto una prima fase di seduta negativa, che ha portato lo HSCEI a scambiare in calo del 20% rispetto ai massimi del 27 gennaio (tecnicamente, un bear market), ma un rimbalzo nella seconda metà della seduta ha prodotto un moderato rialzo in chiusura.

In generale, i dati macro nell’area asiatica restano deboli.

Calano i permessi di costruzione in Nuova Zelanda, crollano in Australia. Male anche le retail sales coreane ad aprile. Bene solo il mercato del lavoro a Tokyo.

Domani usciranno i PMI ufficiali cinesi, calcolati dall’ufficio statistico nazionale. Le attese sono per un marginale miglioramento del manifatturiero (+0.3 a 49.5), e un rallentamento dei servizi (-1.2 a 55.2). Oggi però Bloomberg ha riportato che il Beige Book, una survey condotta dagli USA, segnala una ripartenza del manifatturiero ( link ). Vedremo cosa uscirà domani, e poi tra il primo e il 5 giugno con i PMI calcolati da S&P Global.

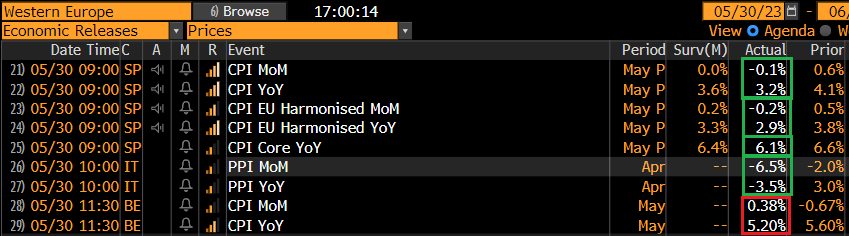

La seduta europea è partita con gli indici a tentare un rimbalzo, in scia agli USA, che hanno continuato a reagire moderatamente alla news dell’accordo nel week end. I rendimenti hanno continuato a calare, favoriti in questo da un newsflow sull’inflazione decisamente positivo:

In calo oltre attese (e in calo mese su mese) il CPI spagnolo preliminare di marzo, con la core calata di 0.5% anno su anno. Crash del PPI italiano addirittura -6.5% sul mese. Solo il Belgio ha visto il CPI rimbalzare. Domani è una giornata pesante su questo fronte, con CPI preliminare per Francia, Germania, e Italia e PPI per Francia. Se la musica assomigliasse a quella odierna, la teoria di un rientro dell’inflazione abbastanza rapido, cosi ben rappresentata dagli inflation swap EU, e così poco considerata dall’ECB, ne trarrà supporto.

Brutti anche i dati di confidence economica, industriale e dei servizi in Eurozone a marzo, anche se personalmente non vedo molto valore in queste serie.

Piuttosto, gli aggregati monetari ECB di aprile hanno continuato a rallentare, con M3 al 1.9% e M1 (valuta in circolazione e overnight deposite) addirittura in calo del 5.2% anno su anno, da -4.2% di marzo. E i loans a aziende e privati hanno continuato a rallentare (i loans alle non financial corporations si sono contratti emse su mese).

Sono curioso di sapere come commenteranno questi dati al prossimo meeting ECB tra poco piùdi 2 settimane.

In generale un quadro poco attraente che forse ha contribuito a mandare in controtendenza il settore bancario stamattina.

In ogni caso, l’azionario europeo ha accumulato un po’ di guadagni, l’ Euro ha recuperato un po’,con i tassi comunque in progressiva discesa.

Nel pomeriggio previsti un po’ di dati in US.

I prezzi delle case in marzo hanno completato quello che sembra un quadro di stabilizzazione dell’immobiliare (new home sales in recupero, fiducia dei homebuilders anche, nuovi cantieri in stabilizzazione e prezzi in rimbalzo). Il motivo è sempre quello di un offerta scarsa di case esistenti, perchè i proprietari hanno mutui a tassi molto bassi, e non gli conviene vendere e rimborsarli, per poi accenderne di nuovi al 7%. Per cui in assenza di case esistenti (infatti le existing home sales sono ai minimi dalla grande crisi) la poca domanda si rivolge a quelle nuove. Personalmente, credo che questo sia un fenomeno temporaneo. Un eventuale indebolimento dell’economia porterà a ulteriore calo della domanda e forse libererà dell’offerta, da eventuali delinquencies. Ma anche se questo contesto non dovesse manifestarsi appieno, uno sguardo al grafico degli indici dei prezzi secondo me lascia pochi dubbi che, con l’andare del tempo, i prezzi dell’immobiliare debbano calare.

Il fatto è che i cicli dell’immobiliare sono sempre molto lenti, impiegano lustri a dispiegarsi. Il boom l’abbiamo visto, non credo che vedremo a breve altre prolungate fasi positive, ma solo rimbalzi come quello attuale.

E’ uscita anche la consumer confidence di maggio, meglio delle attese, e con una revisione importante del dato di aprile, che però lascia intatto il trend di deterioramento. La present situation ha continuato a deteriorarsi, mentre le aspettative sono rimaste sul livello di aprile (rivisto al rialzo). La percezione del mercato del lavoro si è però deteriorata, con la differenza tra chi trova l’offerta soddisfacente (-4.0 pti a 43.5%) e chi trova difficoltà a trovare occupazione (+1.9 pti a 12.5%) calata ai minimi da aprile 2021 (-5.9 pti a 31.0).

Infine il Dallas Fed manufacturing ha fatto flop di brutto.

Wall Street ha aperto in progresso di un mezzo punto, trainata ancora dall’euforia per l’AI, con Ndivia a +6% (giunta al trilione di $ di capitalizzazione), e altre megacap più o meno coinvolte (Tesla, Qualcomm, Netflix, Broadcom..) a +4/5%. Via via però il link col resto si è indebolito: L’S&P 500 ha ceduto il grosso dei progressi, frenato dall’energy, dai consumer staples, dai materials, dal healthcare e dai finanziari. E l’Europa è passata in negativo, zavorrata dai medesimi settori, e senza un comparto tech di dimensione atta a bilanciare. La risk aversion ha fornito ulteriore supporto ai bonds, coi rendimenti che mostrano cali corposi ovunque, anche forse in anticipazione dei dati di domani.

Il comparto commodities oggi ha recuperato la price action “recessionaria” di qualche tempio fa, con il petrolio che si inabissa insieme al gas, i metalli industriali che cedono, e i preziosi che salgono.

Le chiusure europee vedono i principali indici in negativo, per il secondo giorno di seguito. Al momento l’S&P 500 scambia centesimi sopra la parità chiuso tra la forza del Nasdaq 100 e la debolezza di Dow e Russell 2000 small caps. Chi vincerà?.