Italiano

Italiano English

English

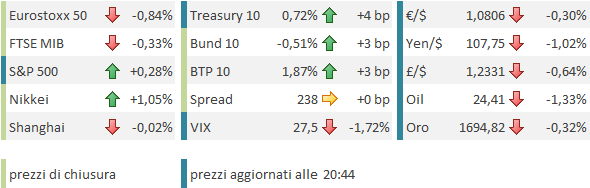

La settimana si apre con una giornata contrastata sui mercati.

In realtà le ore notturne hanno vissuto della scia del sentiment euforico della coda della scorsa settimana, con i principali mercati asiatici e i Future USA e Europei in progresso.

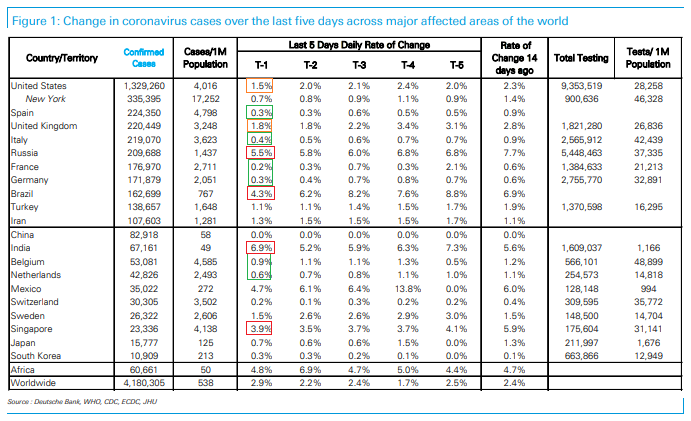

Su fronte contagi, il miglioramento continua. A livello globale la crescita viene mantenuta sopra il 2% da alcuni emergenti (India, Russia, Brasile) mentre in Eurozone ormai sono tutti abbondantemente sotto l’1% e in US e UK siamo infine sotto il 2% (salvo l’aggiustamento post week end che si nota tra martedì e mercoledì).

In UK Johnson ha illustrato la strategia per l’allentamento delle misure, che prevede 3 stadi, di cui il primo, con alcune libertà fin da subito, la ripresa delle scuole il primo giugno, ed eventualmente ulteriori passi a luglio. In Giappone si progetta di togliere lo stato di emergenza in 34 regioni da mercoledì, e in Spagna la prima fase inizia ovunque tranne che nelle aree a maggior densità.

Ci sono però delle notizie meno positive. In Corea la ripartenza di alcuni focolai ha portato alla chiusura dei bar e dei night a Seul. In Germania, a 3 settimane dalle prime riaperture, il tasso di contagio R0 sarebbe tornato sopra 1 nel week end secondo l’istituto Robert Koch. Dovesse l’accelerazione venire confermata dai dati ufficiali è possibile che la Merkel decida per una parziale restaurazione delle misure, come aveva annunciato. Anche in Cina sono stati ripristinate delle misure di contenimento in una città vicino al confine con la Nord Corea, a causa dell’insorgere di un nuovo focolaio.

Con gran parte del mondo occidentale impegnato a vari livelli in riaperture, questi casi vanno monitorati molto attentamente. Tra l’altro non sono in pochi a sostenere che in US, con Trump incalzato dalle elezioni, si sta procedendo con un po’ troppa fretta all’uscita dal lockdown.

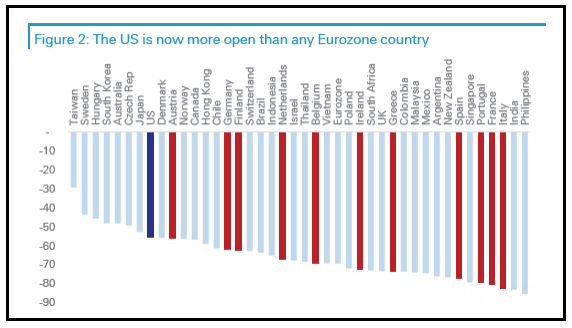

Deutsche Bank ha prodotto un interessante studio in cui mostra, utilizzando i dati macro ad alta frequenza, che nonostante il ritardo nell’esplosione e contenimento dell’infezione, l’economia USA è più aperta di tutte le economie europee. In generale le economie con tasso di crescita dell’infezione più elevato sono quelle più aperte.

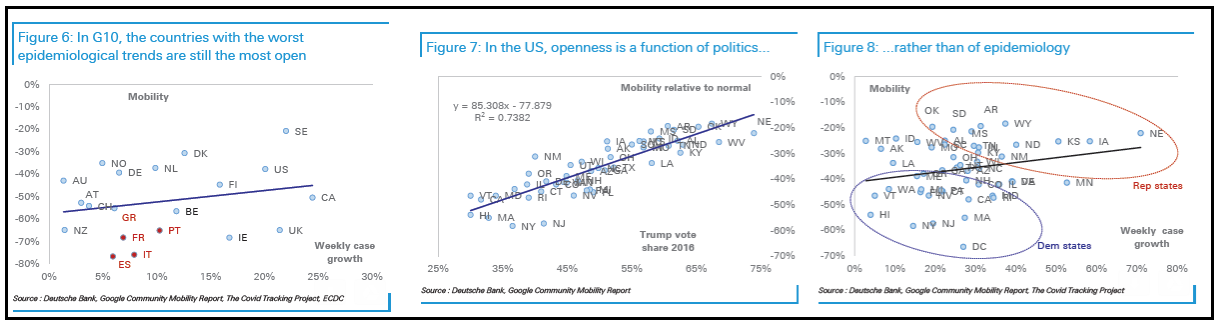

Altre osservazioni nello studio sono che :

1) vi è una divergenza tra Nord Europa e Sud Europa più Francia, che può avere ricadute economiche (accentuando il divario di crescita) e in termini di necessità di assistenza

2) In US gli stati a guida repubblicana godono di maggior apertura rispetto a quelli a guida democratica, indipendentemente dal livello di gravità dell’epidemia. Ciò rafforza la sensazione che Trump stia spingendo per riaprire l’economia USA per evitare un eccessivo danno economico. Un azzardo, nel caso ciò dovesse produrre una riaccelerazione dei contagi.

Sul fronte fiscale, Tokyo ha ottenuto supporto dalla notizia che il Governo varerà un nuovo budget supplementare per il 2020, in approvazione entro il 17 Giugno. Su quello macro, dopo numeri contrastanti sul trade di Aprile, il primo numero di Maggio, ovvero l’export coreano dei primi 10 giorni, invita al pessimismo. Rispetto allo stesso periodo dell’anno scorso, l’export fa -46.3%. La negatività è mitigata dal fatto che abbiamo 1.5 giorni di lavoro in meno. Ma il dato aggiustato resta un -30%. Meglio le vendite d’auto in Cina: PCA ha reso noto che Aprile fa -5.5 anno su anno. Il dato segue un -79% a Febbraio, e un -40% a Marzo, il che sembra indicare che lo scorso mese ha visto un parziale recupero delle vendite dei 2 mesi precedenti.

La PBOC, nel suo report trimestrale, ha dichiarato che ricorrerà a politiche più vigorose” per contrastare l’impatto dell’epidemia. La frase “si eviterà un eccessiva inondazione di liquidità” è stata rimossa dal testo, a indicare che l’approccio sarà meno prudente e le iniezioni più robuste e generalizzate. Questa è sicuramente una notizia supportiva per gli assets cinesi, ma anche un segnale che, a 6 settimane dalle riaperture, la preoccupazione delle autorità per il ciclo è sempre acuta.

Con queste premesse, l’apertura europea è stata positiva, con gli indici in moderato progresso.

Successivamente, il mercato ha cominciato a perdere gradualmente forza, ed per fine mattinata, le principali piazze avevano accumulato perdite superiori al punto percentuale. Difficile indicare un fattore preciso al di la di quelli illustrati sopra. Tra l’altro, coerentemente con gli indirizzi illustrati dalla PBOC nel suo report trimestrale, gli aggregati di credito cinesi di Aprile hanno fatto faville: new loans 1.7 trilioni vs 1.3 attese e da 2.8 di Marzo, total Social Financing a 3.09 trilioni da precedenti 5.15, e vs attese per 2.775. La crescita dell’aggregato M2 ha superato l’11%, marcando il record dal 2017.

Certo, c’è stata la disastrosa produzione industriale italiana di Marzo (-28.4% da prec -1% e vs attese per -20%) chiaramente impattata dal lockdown (che però è iniziato il 23). Questo intendevo quando dicevo che era presto per rallegrarsi della prima stima del GDP italiano del primo trimestre, che segnalava una contrazione inferiore alla media EU.

Ma sappiamo che questo genere di dati è considerato “very old news” in questo periodo. Non a caso Piazza Affari ha sovraperformato le piazze europee oggi, eventualmente grazie alla percezione, nel nuovo decreto, di una crescente socializzazione delle perdite economiche, che ha pesato invece sul BTP.

In assenza di dati US di rilievo, il sentiment ha raggiunto il nadir verso le 15, con l’azionario Eurozone giù di 1.5% e i futures S&P in calo di oltre un punto, e poi il Nasdaq ha compiuto il suo solito miracolo, balzando in positivo e trascinandosi dietro tutto il resto, in misura proporzionale al grado di parentela.

La chiusura ha tagliato un po’ il recupero all’azionario EU, con l’Eurostoxx che a -0.8% ha solo dimezzato le perdite. Le piazze meridionali hanno però fatto meglio del Nord, eventualmente ispirate dal risultato dell’Eurogruppo della scorsa settimana e dalla reazione della Von der Leyen alla sentenza della Corte Costituzionale tedesca (La presidente ha minacciato una procedura di infrazione alla Germania). Il BTP però non ne ha beneficiato percettibilmente. Sulla carta italiana ha forse pesato la comunicazione dei quantitativi in asta di metà mese (mercoledì) con 9 miliardi su 4 linee.

Dopo la chiusura europea Wall Street ha continuato il recupero, con l’S&P 500 in grado di passare in positivo. Ho parlato di miracolo per il Nasdaq 100 perchè l’incessante denaro lo sta portando a chiudere la sesta seduta positiva di seguito. Delle ultime 5, solo una ha visto un progresso inferiore all’1%. L’indice si trova a circa 4% dai massimi storici, in guadagno di quasi il 7% da inizio anno. Difficile evitare l’uso del termine euforia per un indice che mostra questa price action in una fase in cui la disoccupazione USA si appresta a superare il 20% e il quadro macro per il trimestre incorso prevede una crescita negativa dai 5 ai 10 punti percentuali (-20% a -40% annualizzato per usare le convenzioni USA). Non sembra in alcun modo un trend sostenibile, ma l’entusiasmo con cui gli investitori inseguono i vari unicorni continua ad avere la meglio sulle prese di beneficio. Vero, l’indice è ricco di aziende tech, e.commerce, virtual connectivity, home entertainment, healthcare ed altri settori che sono beneficiati/poco impattati dalla crisi. Ma molti di questi nomi hanno già fatto abbondantemente nuovi massimi. E tra i “campioni” ci sono aziende che sono assolutamente vulnerabili ad un calo dei consumi, come Apple e Tesla. Quest’ultima è un perfetto esempio del attuale mood. Ha entrambi i principali siti di produzione chiusi. Uno scontro in corso con la California per la riapertura del sito di Freemont. Vende veicoli di lusso in una fase di recessione globale in cui il settore automotive è in crisi nera. Proprio oggi si è appreso che le vendite del Model 3s in Cina hanno fatto -64% mese su mese ad Aprile. E il titolo tratta a 240 volte gli utili e perde lo 0.5% dopo un rialzo dai minimi di marzo di oltre il 120% che lo ha riportato a +94% da inizio anno.

Sembra di essere tornati a Febbraio, quando gli indici USA segnavano record in barba al’infuriare del virus in Cina.