Italiano

Italiano English

English

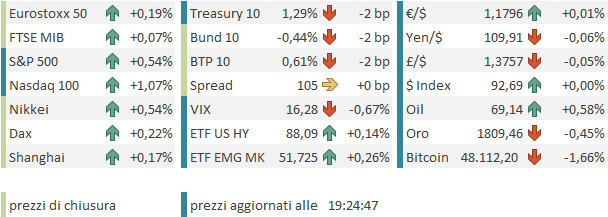

Inizio di settimana lento sui mercati, con Londra chiusa a pesare sull’attività.

Venerdì sera Wall Street ha marcato un nuovo record storico, la prima volta sopra 4.500 punti, +20% da inizio anno. Se anche stasera chiuderà in positivo, avremo la dodicesima seduta positiva su 15, che non è un record, ma insomma rende l’idea di un sentiment molto ottimista e tranquillo. La performance assai delicata di Powell a Jackson Hole ha sicuramente a che vedere con la fase finale di questa serie. Se ne è parlato per mesi, come il palcoscenico adatto a fornire indicazioni per il ritiro dello stimolo monetario, per cui la sostanziale assenza di note aggressive nel discorso ha liberato un po’ di budget di rischio per qualcuno. Il fatto che poi Jay abbia voluto slegare il tapering dai movimenti sui tassi, mostra che la memoria del 2018, quando i rialzi causarono una massiccia correzione azionaria nel quarto trimestre, è ancora vivido nella sua memoria. Questo ritiro dello stimolo, quando avverrà, sarà quanto mai gentile. Visto che, se le condizioni macro non cambiano, comunque Powell ha concesso che il tapering inizia nel 2021 (e la retorica degli altri membri sembra cementare questo concetto) diciamo che a sto punto Jackson Hole dovish è prezzato, e lo sguardo torna sui dati, per capire cosa potrà avvenire al FOMC del 22 Settembre. Questa settimana offre parecchi spunti in proposito, riepilogati sommariamente in fondo al pezzo.

Come si diceva l’Asia ha visto una price action tranquilla. Ma ovviamente doveva a sua volta “festeggiare” Jackson Hole. La cosa si è risolta in una seduta di buoni progressi, per i principali indici, con l’esclusione delle “A” shares cinesi, che hanno mostrato progressi marginali (Shanghai +0.17%) o sono addirittura scese (Shenzen -0.3%).

Vari motivi dietro all’underperformance:

** Il manager di non performig loans Huarong ha messo giù perdite record e le sue azioni restano sospese dopo il bail out governativo di 10 giorni fa.

** Le autorità proseguono nella loro foga di regulation. Hanno inasprito le misure di controllo del finanziamento dell’immobiliare, hanno ulteriormente ristretto le norme per i videogames per i minori, e annunciato nuove regolamentazioni per il private equity.

** China Tightens Mortgage Approvals in Major Cities – China Securities Journal reports. – Chinese banks are taking a more stricter attitude in screening sources of down payment and mortgage qualifications.

** CHINA FURTHER TIGHTENS ONLINE GAME SERVICE RULES FOR TEENAGERS – BBG

** CHINA SAYS ONLINE GAMING FIRMS CAN ONLY ALLOW MINORS ONE HOUR OF PLAY ON FRIDAYS, WEEKENDS AND HOLIDAYS – XINHUA

** Chairman Yi Huiman says China’s securities regulator will strictly regulate operations of private equity funds, according to a speech posted by CSRC.

La PBOC ha però per il quarto giorno di seguito iniettato liquidità nel sistema, per prevenire una reazione troppo negativa dei mercati finanziari. C’è una certa attesa per la tornata del PMI di Agosto che inizia domani, non proprio sotto i migliori auspici

*PBOC sold 50b yuan of 7-day reverse repurchase agreements at a yield of 2.2%. *PBOC injects net 40b yuan in open market operations (4th straight injection). *The operation is aimed at keeping month-end banking liquidity stable.

La seduta europea è iniziata a sua volta con un tono discreto, anche se l’effetto Jackson Hole si era in parte già visto venerdì, ed è un po’ frenato da 2 “danni collaterali”, ovvero il calo del $, che pesa su un economia export led come quella EU, e l’effetto sui rendimenti, che frena il settore finanziario, con l’Eurostoxx banks debole in relativo venerdì e in assoluto oggi.

Sul fronte macro, qualche ulteriore segnale che la variante Delta sta impattando un po’ sul sentiment anche in Europa, con l’economic confidence di agosto calata più delle attese (117.5 da prec 119 e vs stime per 118). In mattinata sono usciti anche i dati di CPI tedeschi di agosto, cosolidatisi a uno +0.1% mese su mese in linea con le attese. E’ strano vedere i Tedeschi e il mercato prendere con tanta filosofia un +3.4% anno su anno. E’ vero che c’è di mezzo la normalizzazione dell’IVA. Tutt’altra musica in Spagna dove il CPI preliminare di agosto è uscito a 0.4% vs attese per 0.0% e con dato anno sui anno a 3.3%.

Sul fronte ECB, il membro Villeroy, Governatore Bank of France, ha espresso un cauto ottimismo, lasciando intendere che il ritmo degli acquisti in Settembre potrebbe essere abbassato perchè la situazione è migliorata. Ha aggiunto che non c’è fretta di parlare dell’estensione del PEPP, e che anche in EU il movimento sui tassi potrebbe essere sganciato dalle sorti del programma di acquisti.

**VILLEROY: ECB WILL DISCUSS IMPACT OF MORE FAVORABLE CONDITIONS

** ECB VILLEROY: NO RISK OF SUSTAINABLE SURGE IN INFLATION IN EUROZONE – BBG

**ECB’S VILLEROY: PEPP IS THERE UNTIL AT LEAST MARCH 2022

**ECB’S VILLEROY: NOT URGENT TO DECIDE ON PEPP AT SEPT. MEETING

Si poteva immaginare che i rendimenti Eurozone salissero, visto il tono dei commenti, ma il mercato sembra ancora anestetizzato da Jackson Hole, dopo averlo temuto in extremis (vedi balzo dei rendimenti del 25 agosto) e quindi il trend è rimasto al ribasso. Nei prossimi giorni capiremo se è un rimbalzo o mercoledì scorso è stato un fuoco di paglia.

In US oggi i dati erano di second’ordine, ma sono usciti sotto attese. Le pending home sales di luglio sono calate dell’1.8% da precedente -2% e vs attese di stabilità . La National Association of Realtors sostiene che è scarsità di offerta. Le scorte di case in vendita stanno rimbalzando da aprile ma sono sempre una metà della media normale.

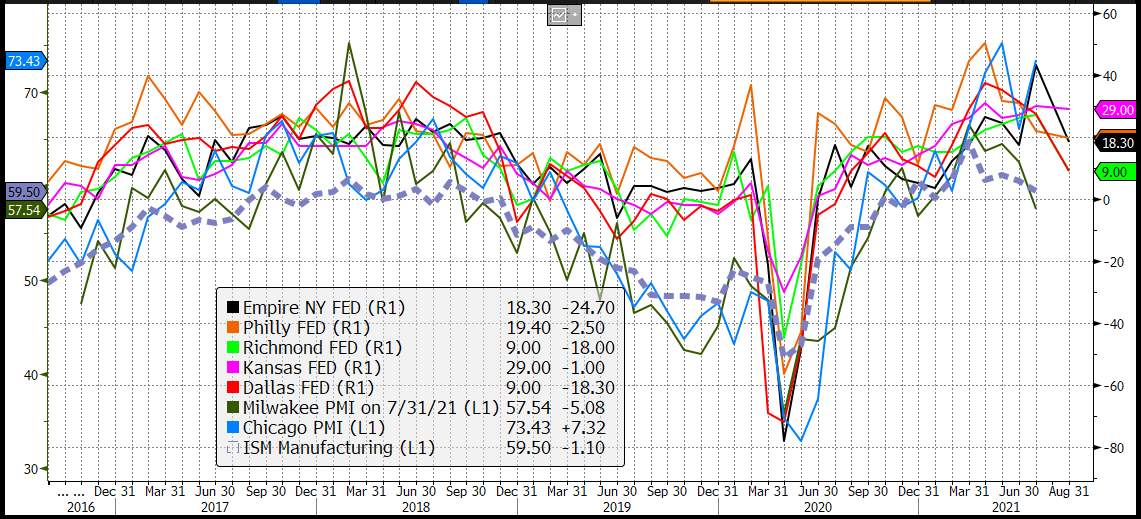

Il Dallas Fed Manufacturing index ha deluso a sua volta tornando su livelli normali (9 da precedente 27.3 e vs stime per 23). Le survey manifatturiere regionali dipingono un quadro abbastanza chiaro per agosto (vedi grafico sotto). Mancano il Chicago PMI (esce domani) e Milwakee.

Vedremo poi cosa ci dirà l’ISM manufacturing sul quadro nazionale, mercoledì.

Wall street non sembra preoccuparsi troppo. L’S&P 500 è partito in rialzo con una price action tipicamente estiva e sta aggiungendo al rally di venerdì, con il tech a outoperformare, complice il calo dei rendimenti che interessa anche gli USA, mentre le smallcaps vedono prese di beneficio, insieme ovviamente alle banche.

L’azionario Eurozone chiude con guadagni marginali e Milano e Madrid al solito attardate dal calo dei rispettivi settori bancari. Detto dei tassi, trading estivo per i cambi, mentre le commodities salgono un po trainate dall’oil che ottiene supporto dal timore dell’impatto dell’uragano IDA sulle raffinerie ma viene frenato dalle indiscrezioni di una conferma dell’aumento della produzione.

**OPEC+ LIKELY TO ROLL OVER OUTPUT POLICIES ON WEDNESDAY, WITH PLANNED 400,000 BPD HIKE FROM SEPTEMBER – THREE OPEC+ SOURCES

Come osservato sopra, il resto della settimana in termini di dati macro è bello pieno:

Domani abbiamo i PMI ufficiali cinesi, manifatturiero e servizi di agosto. Abbiamo anche il CPI di agosto in Francia e Italia e in US il Chicago PMI e la Consumer Confidence di agosto.

Mercoledì abbiamo il PMI Markit manifatturiero di agosto in Cina, le retail sales di luglio in Germania, e i PMI finali manifatturieri in Europa seguiti dall’ ADP survey e dall’ISM manufacturing di agosto in US.

Giovedì abbiamo i jobless claims in US

Venerdì chiudiamo con i PMI servizi e composite in Cina, Europa, e in US abbiamo l’ISM services, e soprattutto il labour market report USA di Agosto.