Italiano

Italiano English

English

Chiusura negativa ieri a Wall Street, con l’S&P 500 in calo di 0.39% e il Nasdaq 100 a -1.06% in perenne underperformance. La stabilizzazione dei tassi questa volta non ha aiutato le growth stocks e le mega caps, penalizzate da un earning season inferiore alla media delle aziende USA, e da multipli che il mercato giudica troppo elevati. Un analogia, quella per la crisi 2001-2003 che sembra proseguire, e non depone bene per il futuro, anche se in quell’occasione lo storno a Wall Street iniziò quando la Fed aveva già terminato i rialzi e accelerò quando erano cominciati già i tagli, mentre in questo caso è iniziato prima che iniziasse ad alzarli. Poi, la violenza del tightening, con corollario della riduzione del bilancio, ha fatto il resto.

Resta il fatto che anche in quell’occasione il big tech era diventato estremamente caro e in una bolla di investimento, e ha cominciato a sottoperformare per primo, coinvolgendo poi il resto. Questa volta il trigger della bolla è stato il covid, e la percezione delle varie aziende tech che la domanda da esso creata avrebbe continuato a crescere. Forse gli eccessi in quest’occasione sono di livello inferiore. Ma c’è anche una situazione di “sboom” anche sull’immobiliare, che nel 2000 era meno surriscaldato.

Un’altra caratteristica che ricorda il 2001 è l’inversione della curva dei treasury, come noto osservata prima di ogni recessione, ma solo negli anni 70 e 80 “durante” la recessione. In tutti i casi recenti la Fed si era resa conto di dove era diretto il ciclo e il suo cambio di stance aveva fatto disinvertire il 2-10, cosa che però non aveva impedito la discesa delle borse.

In questa occasione l’inversione del 2 – 10 ha fatto abbondantemente il record da 40 anni. Questo perchè è dagli anni 70/80 che non si vede una Fed che alza aggressivamente i tassi in una fase di rallentamento economico.

Il che ci porta a riflettere sull’importanza di un cambio di stance FED per l’azionario. Le ultime occasioni sembrano indicare che il momento del famigerato “pivot”, che raddrizza la curva, coincide con un inasprirsi del bear market. Ma va anche osservato che qui il mercato scende già da 11 mesi e quindi in questo caso l’analogia è più con le recessioni degli anni 80.

Detto questo, osservo che il mercato dei tassi non condivide affatto le preoccupazioni della FED per il decorso dell’inflazione. Gli inflation breakeven USA sono tranquilli sotto il 2.5% sia a 5 anni, che a 10 anni, che per quanto riguarda il famigerato 5 anni forward benchmark della FED. E anche il breakeven a 1 e a 2 anni.

Nessun “disancoraggio delle aspettative”. Questo sicuramente è un ulteriore fattore di inversione, visto che i Fed Funds sono già al 4% e la maggioranza dei Membri Fed li vede attorno al 5%, mentre la crescita è in indebolimento e le aspettative di inflazione sono contenute. Prospetticamente 2 cose possono indurre la Fed ad anticipare pausa ed eventualmente invertire la rotta:

** un avvitamento dell’economia

** un calo delle aspettative di inflazione sotto il 2%

Nel primo caso ovviamente, la disinversione della curva vedrà l’azionario soffrire parecchio. Nel secondo, magari vi sarà invece prima una fase di sollievo. Questa conclusione implica però di considerare disguinti i 2 eventi, oppure uno largamente preponderante sull’altro. Nella realtà è probabile che vadano, in una certa misura, a braccetto. In conclusione credo che un pivot Fed fornirà presumibilmente un sollievo al mercato azionario, se non è causato da un crash dei dati macro. Ma questo sarà temporaneo, visto che è difficile immaginare un materiale calo delle aspettative di inflazione disgiunto da un deterioramento macro, dal momento che l’inflazione USA è principalmente da domanda , nel 2022.

Vale quindi la pena di buttare un occhio sulle aspettative di inflazione “di mercato” illustrate sopra, piuttosto che sulle stime di inflazione degli analisti e quelle dei consumatori rilevate dalla università del Michigan. Se i breakeven rompessero stabilmente al ribasso il 2%, è probabile che molta della grinta del FOMC evaporerà. Finchè non succede, economia e mercato continueranno a fare i conti con una Fed più o meno ostile.

Venendo alla giornata odierna, l’azionario in Asia ha visto una seduta contrastata. Di nuovo dietro la lavagna Hong Kong, HSCEI, insieme a Vietnam, Seul e Jakarta. Positive Tokyo, Taiwan, Sydney e Mumbai, mentre Shenzen e Shanghai sono rimaste più o meno invariate.

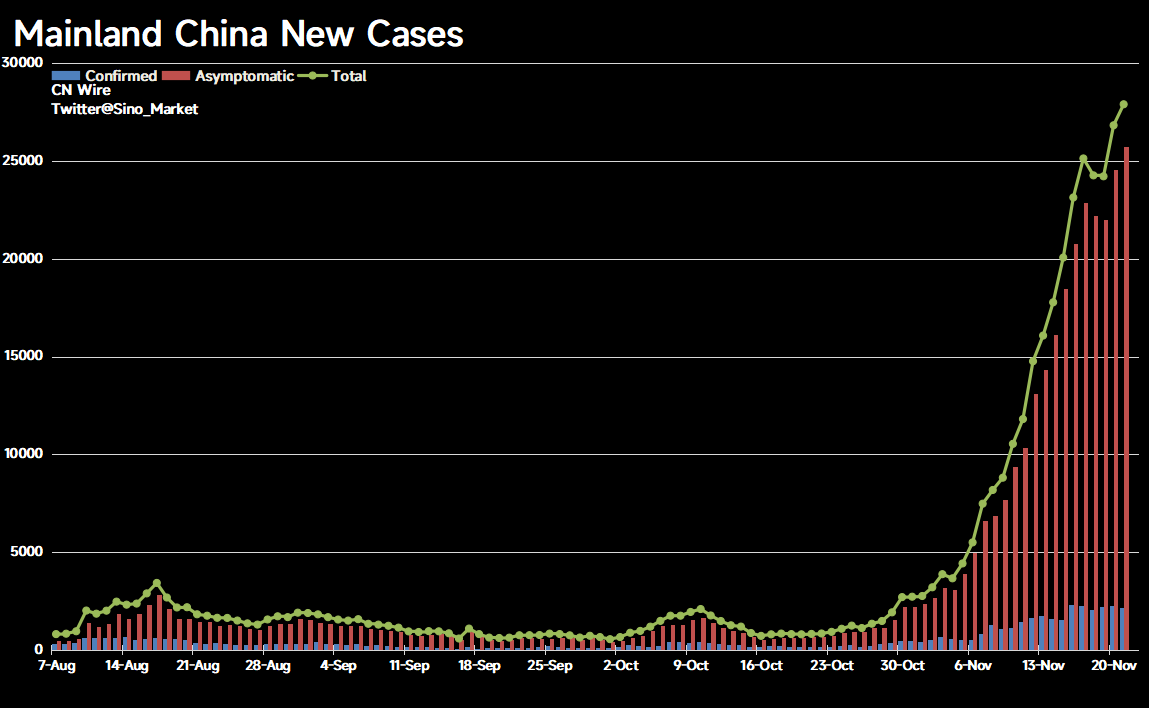

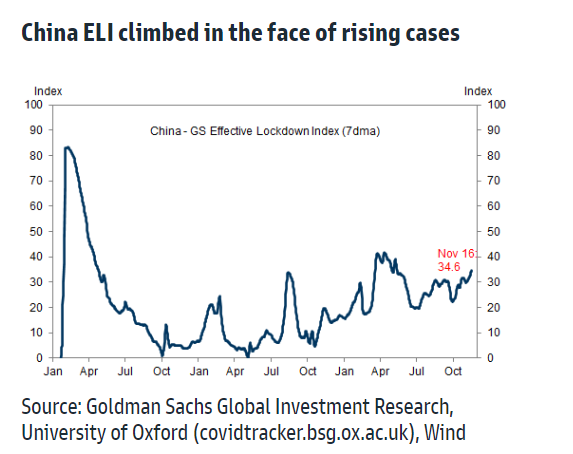

In Cina i casi covid continuano a salire, e la svolta verso l’attenuazione dello “zero covid” sta venendo messa alla prova

Il portavoce del national Health System cinese ha dichiarato che la Cina porterà avanti indefessamente le nuove regole note come “dynamic zero covid”. Ma 48 città osservano una qualche misura restrittiva secondo Bloomberg, pari a 1/5 dell’economia. Goldman Sachs ha elaborato un indice del livello di chiusura ( ELI – Effective Lockdown Index) e questo sta continuando a salire.

La situazione è quanto mai incerta. Se i casi non si stabilizzano rapidamente, i danni potrebbero tornare ad essere significativi per l’economia.

L’apertura europea è avvenuta con un tono un po’ nervoso. Intanto, il petrolio ha continuato il suo recupero, cosa che ha rimesso un po’ di pressione rialzista ai tassi, che ieri si erano avvantaggiati del suo calo. Va detto che il settore Oil e Gas è rimbalzato violentemente cosa che ha aiutato Piazza Affari.

Ad alimentare il nervosismo, in assenza di dati, ci hanno pensato i membri ECB:

Holzmann, tra i più aggressivi, ha dichiarato che al momento propnde ancora per 75 bps di rialzo a Dicembre. Più cauto Rehn, mentre Nagel ha confermato che vorrebbe parlare di riduzione del bilancio ECB a inizio 2023. Sulla stessa lunghezza d’onda Sikmus.

*ECB’S HOLZMANN SAYS STILL UNDECIDED ON SIZE OF DEC. RATE MOVE

*ECB’S HOLZMANN: WOULD VOTE FOR 75BPS HIKE BASED ON CURRENT DATA

*ECB’S REHN: LATEST GERMAN PAY DEAL DOESN’T SUGGEST WAGE SPIRAL

*ECB’S REHN: INFLATION PATH TO DETERMINE PACE OF RATE HIKES

*ECB’S NAGEL SEES `ROBUST’ RATE HIKE IN DECEMBER

*ECB’S NAGEL: TOO EARLY TO PRECOMMIT TO SIZE OF DECEMBER HIKE

*NAGEL: WILL PUSH FOR DEC. DECISION TO START QT EARLY NEXT YEAR

*NAGEL: QT PATH WILL HAVE TO BE GRADUAL, ASSESSABLE BY MARKETS

*SIMKUS: PREMATURE TO PICK NEXT ECB HIKE WITHOUT NEW FORECAST

*ECB’S SIMKUS: 50, 75 BASIS-POINT HIKES BOTH POSSIBLE IN DEC.

*ECB’S SIMKUS: RECESSION ON ITS OWN WON’T SOLVE INFLATION ISSUE

*ECB’S SIMKUS SAYS THE SOONER QT STARTS, THE BETTER

Questa serie di dichiarazioni è sembrata ridare un po’ di verve all’€ dopo la debacle di ieri. La forza del petrolio ha ridato supporto al comparto commodities.

Nel pomeriggio un solo dato in US. il Richmond Fed manufacturing di novembre è uscito con un recupero meno forte delle attese, ed è restato in territorio di contrazione (-9 da prec -10 e vs stime per -8). I sottoindici sono sulla stessa lunghezza d’onda, con new orders +8 punti ma a -14, ed employment -1 punto a -1. In rallentamento i prezzi, -2.6 punti a +10.2. Migliora la componente expected new orders (+19 punti a +3)

Wall Street ha aperto in moderato rialzo, e dopo un iniziale “tuffo” in negativo del Nasdaq, che mostra quanta negatività ci sia sul settore tech, ha preso la via del rialzo, accumulando un discreto progresso.

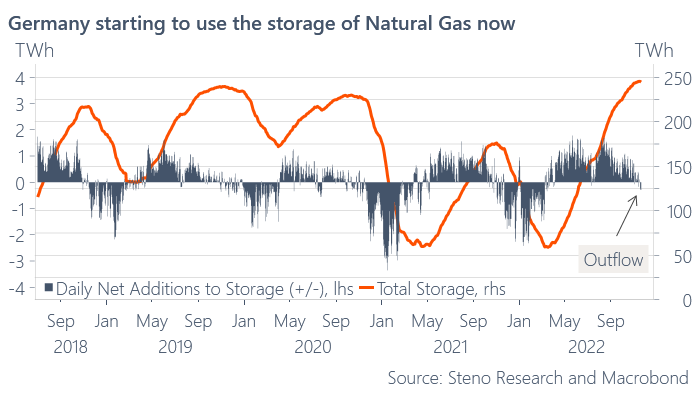

Le piazze europee hanno quindi seguito la borsa USA terminando in positivo, con Milano e Madrid, trainate da Oil & Gas e Banche, a battere la strada. Recupero anche per l’€ e per il grosso delle commodities. Il gas naturale oggi ha messo a segno un rialzo significativo, anche se salite è discese di manciate di punti sono la norma. Sembra che sia in arrivo, infine , tempo freddo in Europa e negli USA. Vedremo quale sarà la reazione, ma l’aiuto del clima sembra destinato a sparire nel breve. In Germania hanno iniziato a usare il gas negli storage, una cosa normale di questo periodo, e in questo caso solo all’inizio. Ma anche l’effetto “storage pieni” sul prezzo del gas dovrebbe scomparire.

Domani poi si chiude in anticipo la settimana USA, visto che giovedì è il Ringraziamento e venerdì il Black friday e si lavora solo mezza giornata. La seduta però non dovrebbe annoiare: ci sono i PMI flash, manifatturieri, servizi e composite in Giappone, Australia, Eurozona, Francia Germania e USA e poi i sussidi di disoccupazione, i durable goods e le minute FOMC.

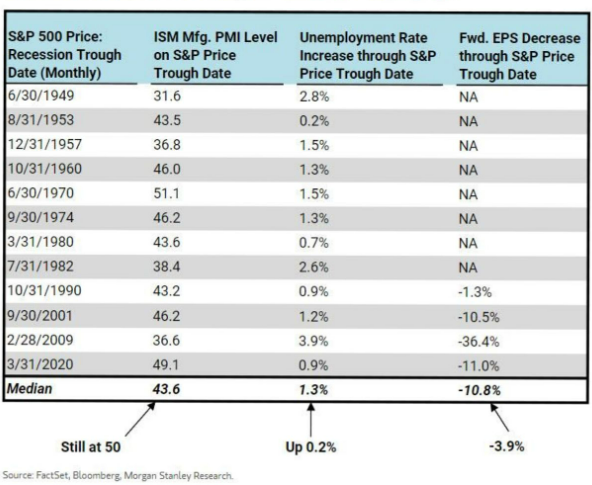

Visto che i PMi sono gli omologhi degli ISM negli USA, chiudo con una statistica di Morgan Stanley che mostra che normalmente i minimi del mercato azionario USA avvengono con l’ISM manifatturiero in contrazione significativa, e la disoccupazione salita di un 1.3% (ci metterei la firma) mentre ora è ancora a 50.2

Certo, i PMI Europei sono invece in media a 46/47, quindi la condizione qui sarebbe verificata, anche se non dispongo di statistiche analoghe. Vediamo domani se arrivano segnali che l’attività ha fatto un minimo relativo, o meno.