Italiano

Italiano English

English

Riprendo a commentare dopo 2 giorni, e non è che le sorprese siano mancate.

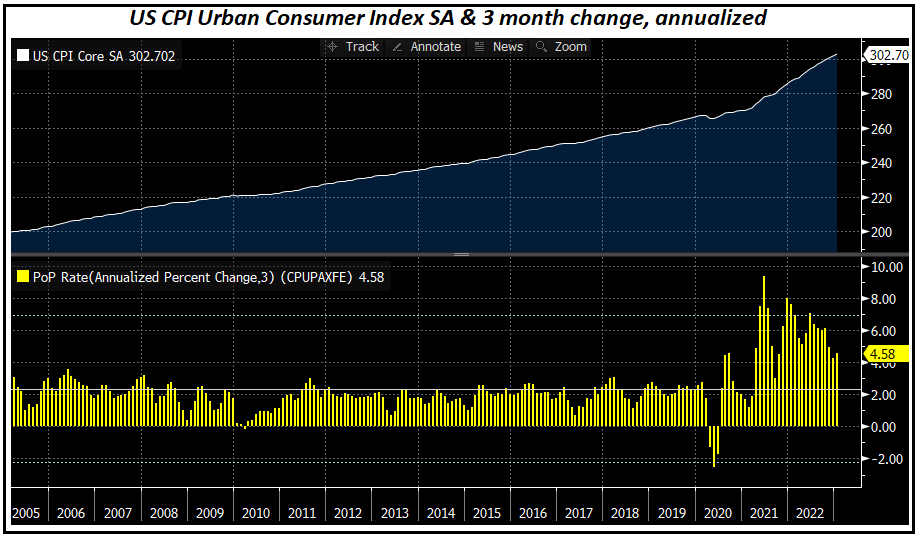

Ieri il CPI USA di Gennaio è uscito più o meno in linea con le attese (+0.5% headline, e +0.4% core), ma i dettagli non hanno confermato appieno la recente tendenza disinflattiva. I goods hanno ripreso a salire, nonostante auto usate in calo, un effetto che dovrebbe invertirsi nei prossimi mesi, a giudicare dai risultati delle aste rilevati da Manheim. La componente servizi ex shelter (+0.35%) è resiliente, e sappiamo che lo shelter resterà supportato nei prossimi mesi. L’impressione è che il CPi dei prossimi 2 mesi potrebbe confermarsi sui livelli di gennaio, 0.4-0.5%, un passo che non può soddisfare la Fed ne alimentare speranze di calo rapido. Oltretutto, la revisione ai CPI del 2022 ha portato in dote un profilo di inflazione più elevato, e così, per effetto delle revisioni e del dato di ieri ora il tasso a 3 mesi annualizzato del cpi headline è salito da 1,8% a 3,5% e quello core da 3,1% a 4,6%.

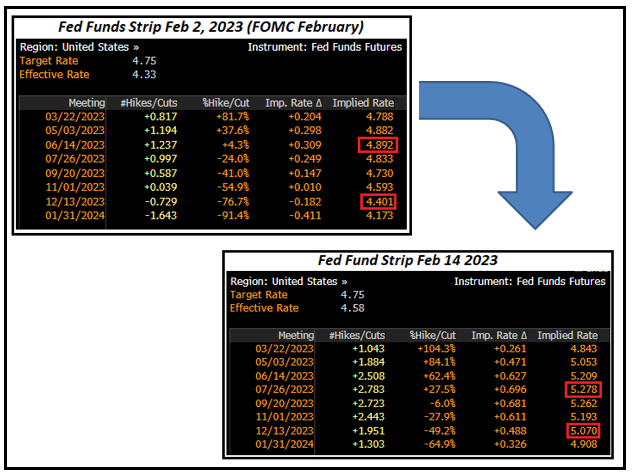

Questa “sorpresa” (in realtà sono in larga parte informazioni già note) e andata ad alimentare un ulteriore repricing rispetto a quello seguito alle 2 precedenti sorprese, i payrolls mostre di gennaio e l’ISM services per lo stesso mese. Il risultato è un radicale cambio delle aspettative di politica monetaria. In appena 2 settimane il target dei Fed Funds è passato da 4.90% a 5.25% e soprattutto il livello indicato a fine anno è passato da 4.40% a 5.05%, per una salita di oltre 60 bps.

Un aspetto sorprendente è che l’abbandono, da parte del mercato dei tassi, dello scenario idilliaco di rientro dell’inflazione, con la Fed che alza ancora una volta e poi va in pausa, ha avuto un impatto relativo sugli asset USA:

** il possente rally dell’S&P 500 all’indomani del FOMC di Febbraio è stato ritracciato solo in parte.

** Il Dollaro, rispetto ai livello post FOMC, ha recuperato un 3%, ma poco meno della metà di questo ammontare è costituito dal calo occorso nella giornata del FOMC

In generale, il mercato sembra molto più “zen” rispetto alla possibilità che il tightening Fed si riveli più aggressivo delle attese. Un bel cambiamento rispetto alla logica “good news is bad news” di qualche tempo fa.

Si questo contesto si è agganciata la seduta odierna, piena di dati rilevanti per valutare lo stato dell’economia USA.

Ieri sera (martedì per chi mi legge la mattina) Wall Street dopo un certo sbandamento subito dopo il dato, ha recuperato bene, chiudendo con l’S&P 500 invariato (-0.03%) e il Nasdaq 100 (+0.71%) trainato dai semiconduttori.

La seduta asiatica ha avuto un tono opaco però, con solo Vietnam e India a staccare performance positive, e il resto delle principali piazze compreso tra il – 0.37% di Tokyo e il -1.53% di Seul. Ancora male il China Complex, che continua il consolidamento iniziato dopo le festività del Capodanno cinese. In effetti, il reopening trade, implementazione sul mercato dello scenario di ripresa post covid cinese sulla quale l’economia globale fa affidamento, di recente è scomparso dai radar. Non solo Hong Kong e Shanghai sono negative a 1 mese e Shanghai è al palo. Ma anche le commodity più cicliche, come i metalli preziosi e il petrolio, consolidano e si trovano nelle parti basse del recente range. E’ presto per archiviare la faccenda, ma è chiaro che al momento la price action non è coerente con uno scenario di ripresa, e gli investitori iniziano a preoccuparsi (link Investors fear disruption to the 3-month rally in Hong Kong’s stock market has just started). E anche il Presidente cinese ( link China’s Xi Urged Stronger Measures to Boost Domestic Demand).

La seduta europea è iniziata con un tono consolidativo, forse legato ad alcuni risultati deludenti (vedi Barclays, che ha frenato il sistema bancario), ma fin dai primi scambi il tono rialzista è ripreso, e gli indici si sono issati in positivo.

Sul fronte macro, un CPI UK sotto attese a gennaio sia come headline che come core ha causato una robusta discesa dei rendimenti, e della Sterlina, cosa che ha fatto molto piacere al FTSE 100, al nuovo massimo storico.

Deludente, in mattinata, la produzione industriale Eurozone dicembre (-1.1% da +1.4% e vs stime per -0.8%). Dato vecchio per antonomasia e come tale ignorato dal mercato.

La mattinata si è trascinata in attesa dei dati del pomeriggio, con l’azionario in progresso, e l’€ e i tassi guardinghi di fronte alla possibilità di notizie positive dall’economia USA.

Alle 14.30 un nuovo show di forza dall’economia USA.

Sorvolando sulle mortgage applications, che non danno particolari nuovi segnali, passiamo alle retail sales, che hanno superato attese che già puntavano ad un sonoro rimbalzo a gennaio, mettendo a segno un recupero sontuoso.

Vi sono alcuni elementi che vanno a diminuire la potenza del dato:

1) così come dicembre era stato depresso dalle tempeste di neve, gennaio è stato favorito da un clima decisamente buono, cosa che ha favorito gli acquisti, come si nota dalla performance della ristorazione e di altre categorie, nel grafico di EY-Parthenon

In secondo luogo, la destagionalizzazione è una faccenda delicata anche per le retail sales in gennaio, visto che normalmente i volumi crollano del 20% rispetto a dicembre e recentemente il processo è stato complicato dalla pandemia e dal clima. Sta di fatto che il calo è stato del 16.2% rispetto a un dicembre debole e depresso dalle tempeste di neve. In ogni caso, è un fatto che parte della debolezza di fine 2022 è stata cancellata. La produzione industriale di gennaio costituisce l’unica delusione di questa tornata di dati, mentre invece la confidence degli homebuilders è rimbalzata più delle attese. Dietro questo recupero c’è sicuramente il calo dei tassi di fine 2022 e gennaio, che ha reso più appetibili i mutui. Chiaramente il recente rimbalzo, se il trend continua, andrà a inficiare progressivamente quest’effetto, anche se la crescente inversione delle curve lo attenua.

I vari effetti amplificatori e punti oscuri che ho evidenziato negli ultimi dati macro USA (payrolls, ISM, CPI, Retail sales) possono andare a togliere un po’ di lustro a questi numeri, ma rimane evidente che a inizio 2023 l’economia USA sta dando dei segnali di ripresa, che attenuano la sensazione di indebolimento che si è percepita nella parte finale del 2022. Questo quadro ha potenzialmente l’effetto di spostare al rialzo la traiettoria di crescita USA (e infatti fioccano/fioccheranno le revisioni al rialzo delle stime di GDP), ma anche di accentuare la restrittività della stance Fed, viste le implicazioni sui prezzi. Non a caso sta giustamente impattando sul mercato obbligazionario, e, in minor misura, su quello dei cambi, mentre è sorprendentemente latente la reazione dell’azionario,per il momento, alla prospettiva di tassi Fed Funds che salgono di più, e resteranno alti più a lungo. Si tratta di una discreta deviazione dalla logica che ha guidato la price action in autunno o anche verso fine anno, deviazione dovuta forse al fatto che la retorica e la stance delle banche centrali sono meno aggressive di allora (si alzava di 75 basis point per volta) e forse alla constatazione che la tenuta del ciclo in US e Eurozona mostra che le economie sono più resistenti al tightening delle attese.

La mia personale opinione è che i rialzi non hanno ancora avuto il tempo di dispiegare i propri effetti sul mercato. Stiamo osservando una sorta di fenomeno di “al lupo, al lupo” economico.

La chiusura europea vede buoni rialzi per gli indici, con le difficoltà del settore bancario che hanno frenato questa volta Milano e Madrid. I volumi però sono indicati ancora in calo. Sul fronte cambi l’€ cede terreno coerentemente con le news, e la Sterlina risulta ancora più pesante. Salgono i rendimenti in Eurozona in simpatia con gli USA, mentre lo spread allarga anche a causa dell’annuncio di un nuovo 30 anni collocato via sindacato nei prossimi giorni.

Dopo la chiusura Wall Street ha recuperato, come ieri, il passivo, e progredisce di un paio di decimali, trainata dal Nasdaq, che sembra totalmente emancipato dai tassi di interesse.